Penelitian dan Optimasi Strategi Trading Kuantitatif Persilangan Tren Dua Rata-Rata Bergerak

Ikhtisar

Strategi ini adalah sistem perdagangan pelacakan tren yang didasarkan pada persilangan dua moving average. Dengan membandingkan posisi relatif antara moving average jangka pendek dan jangka panjang (masing-masing 9 hari dan 21 hari), strategi ini menangkap momen perubahan tren pasar. Strategi ini menerapkan teori analisis teknis klasik yang dipadukan dengan metode perdagangan kuantitatif modern untuk mewujudkan proses pengambilan keputusan perdagangan yang sepenuhnya otomatis.

Prinsip Strategi

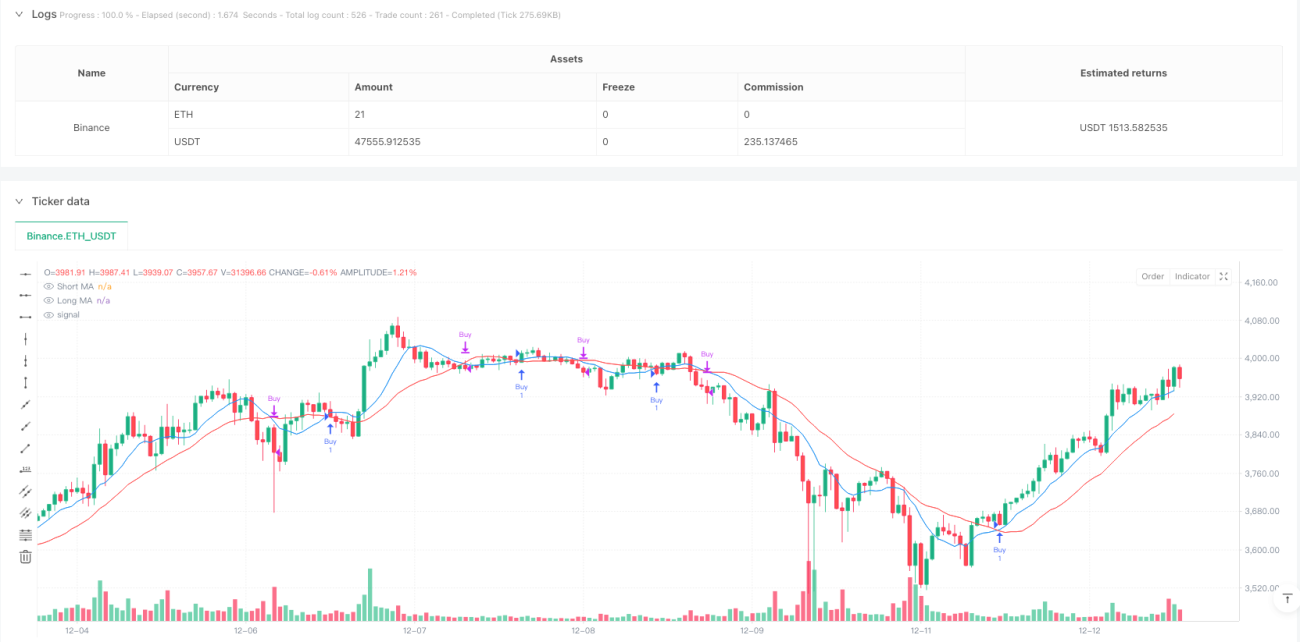

Logika inti strategi didasarkan pada sinyal persilangan dua moving average dengan periode yang berbeda. Ketika moving average jangka pendek (9 hari) melintasi ke atas moving average jangka panjang (21 hari), sistem menganggap momentum pasar berubah menjadi naik, sehingga memicu sinyal long (posisi beli). Ketika moving average jangka pendek melintasi ke bawah moving average jangka panjang, sistem menganggap momentum pasar berubah menjadi turun, sehingga menutup posisi dan mengakhiri perdagangan. Selain itu, strategi ini juga dilengkapi dengan fungsi statistik perdagangan yang dapat melacak secara real-time total jumlah transaksi, jumlah transaksi untung, dan jumlah transaksi rugi, membantu para pedagang mengevaluasi kinerja strategi.

Keunggulan Strategi

- Logika sederhana dan jelas, mudah dipahami dan dipelihara.

- Sepenuhnya didasarkan pada data harga, tidak memerlukan indikator rumit lainnya.

- Memiliki fungsi pelacakan tren bawaan, efektif menangkap pergerakan jangka menengah dan panjang.

- Dilengkapi dengan sistem statistik perdagangan yang lengkap, memudahkan evaluasi strategi.

- Beroperasi secara otomatis penuh, mengurangi dampak emosional akibat campur tangan manusia.

Risiko Strategi

- Di pasar yang bergerak sideways (oscilasi), dapat menghasilkan sinyal palsu yang sering.

- Waktu masuk dan keluar posisi sedikit tertunda.

- Tidak memiliki mekanisme stop loss, sehingga dapat menanggung kerugian besar saat terjadi fluktuasi yang tajam.

- Hanya mengandalkan indikator moving average, tanpa analisis pasar multi-dimensi.

- Parameter tetap, sulit beradaptasi dengan kondisi pasar yang berbeda.

Arah Optimasi Strategi

- Memperkenalkan periode moving average adaptif untuk meningkatkan kemampuan strategi beradaptasi dengan lingkungan pasar.

- Menambahkan filter volatilitas untuk mengurangi sinyal palsu di pasar yang bergerak sideways.

- Merancang mekanisme stop loss dinamis untuk mengendalikan risiko penurunan.

- Menggabungkan indikator teknis lainnya, seperti RSI atau MACD, untuk meningkatkan keandalan sinyal.

- Mengembangkan modul pengenalan lingkungan pasar untuk mewujudkan penyesuaian parameter secara cerdas.

Kesimpulan

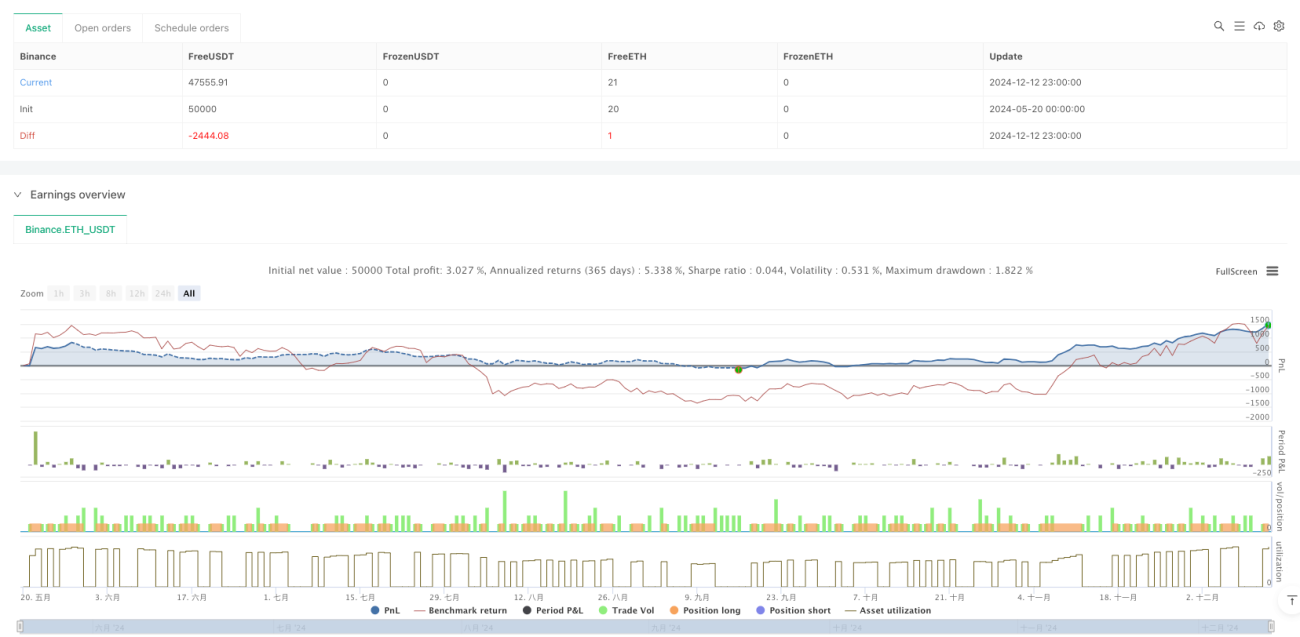

Ini adalah strategi pelacakan tren yang klasik dan praktis, menangkap perubahan momentum pasar melalui persilangan dua moving average. Meskipun terdapat risiko keterlambatan dan sinyal palsu tertentu, karakteristiknya yang sederhana dan stabil menjadikannya alat penting di bidang perdagangan kuantitatif. Melalui arah optimasi yang diusulkan, stabilitas dan potensi profitabilitas strategi ini diharapkan dapat ditingkatkan lebih lanjut.

- 1