Strategi Short Adaptif dengan Pelacakan Tren dan Ambang Dinamis ATR Multi-Periode

Ikhtisar

Strategi ini adalah sistem perdagangan short reversal berbasis ATR (Average True Range atau Rentang Rata-rata Sebenarnya) yang terutama mengidentifikasi peluang ketika harga melampaui batas wajar dengan menghitung ambang batas ATR dinamis. Strategi ini mengintegrasikan beberapa indikator teknis, termasuk ATR, EMA, dan SMA, membentuk kerangka pengambilan keputusan perdagangan yang lengkap. Ketika harga menembus ambang batas dinamis ATR dan memenuhi kondisi filter EMA, sistem akan mencari peluang short, dengan tujuan menangkap pergerakan harga kembali ke rata-rata.

Prinsip Strategi

Logika inti strategi didasarkan pada beberapa langkah kunci berikut:

- Menghitung nilai ATR dengan periode yang ditentukan (default 20) untuk mencerminkan volatilitas pasar.

- Mengalikan ATR dengan pengali kustom dan menambahkannya ke harga penutupan untuk membangun ambang batas asli.

- Menerapkan Simple Moving Average (SMA) pada ambang batas asli untuk menghaluskan dan mengurangi noise.

- Ketika harga penutupan menembus garis pemicu sinyal ATR yang telah dihaluskan, dan berada dalam jendela waktu perdagangan yang ditentukan, sinyal short dihasilkan.

- Jika filter EMA diaktifkan, harga penutupan harus berada di bawah EMA 200 periode untuk mengeksekusi short.

- Ketika harga penutupan turun di bawah harga terendah dari candle sebelumnya, sinyal penutupan posisi (flat) terpicu.

Keunggulan Strategi

- Adaptasi Tinggi – Menyesuaikan ambang batas secara dinamis melalui ATR, sehingga mampu beradaptasi dengan perubahan volatilitas di berbagai kondisi pasar.

- Kontrol Risiko Baik – Mengintegrasikan beberapa mekanisme kontrol risiko seperti jendela waktu, filter tren, dan ambang batas dinamis.

- Parameter Fleksibel – Menyediakan beberapa parameter yang dapat disesuaikan, termasuk periode ATR, pengali, dan periode smoothing, sehingga memudahkan optimalisasi strategi.

- Eksekusi Jelas – Kondisi masuk dan keluar jelas, mengurangi ketidakpastian akibat penilaian subjektif.

- Tingkat Sistematisasi Tinggi – Dibangun berdasarkan indikator kuantitatif, sehingga dapat diotomatisasi sepenuhnya.

Risiko Strategi

- Risiko Pembalikan Pasar – Di pasar yang sedang naik kuat, strategi short reversal dapat mengalami kerugian berkelanjutan.

- Sensitivitas Parameter – Pemilihan periode ATR dan pengali sangat mempengaruhi kinerja strategi, memerlukan optimalisasi berkelanjutan.

- Dampak Slippage – Dalam kondisi likuiditas pasar rendah, dapat menghadapi risiko penyimpangan harga eksekusi.

- Ketergantungan Tren – Kondisi filter EMA dapat menyebabkan hilangnya sebagian peluang profit.

- Risiko Manajemen Modal – Perlu menetapkan ukuran posisi secara wajar untuk menghindari risiko terlalu besar pada satu perdagangan.

Arah Optimasi Strategi

- Memperkenalkan Analisis Multi-Timeframe – Dengan mengonfirmasi tren pada berbagai kerangka waktu, meningkatkan keandalan sinyal perdagangan.

- Mengoptimalkan Mekanisme Keluar – Dapat mempertimbangkan penambahan trailing stop atau stop loss dinamis berbasis ATR.

- Menambahkan Indikator Volume – Menggabungkan analisis volume untuk meningkatkan akurasi waktu masuk.

- Menyempurnakan Kontrol Risiko – Menambahkan langkah-langkah manajemen risiko seperti stop loss harian dan batasan drawdown maksimum.

- Penyesuaian Parameter Dinamis – Menyesuaikan parameter ATR dan pengali secara adaptif berdasarkan kondisi pasar.

Kesimpulan

Ini adalah strategi short yang dirancang dengan baik, membangun sistem perdagangan yang andal melalui ambang batas dinamis ATR dan filter tren EMA. Keunggulan strategi ini terletak pada adaptasinya yang kuat dan kontrol risiko yang baik, namun perlu juga memperhatikan risiko yang ditimbulkan oleh perubahan kondisi pasar. Melalui optimalisasi berkelanjutan dan penyempurnaan manajemen risiko, strategi ini diharapkan dapat mempertahankan kinerja yang stabil di berbagai kondisi pasar.

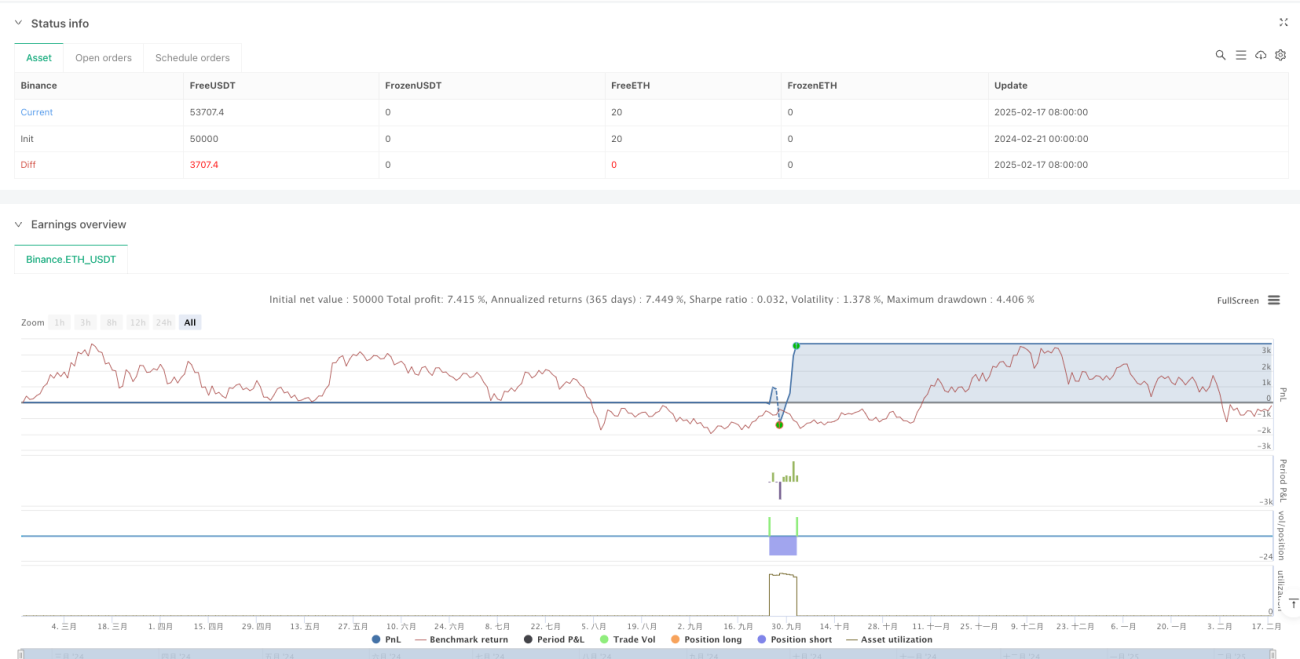

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("[SHORT ONLY] ATR Sell the Rip Mean Reversion Strategy", overlay=true, initial_capital = 1000000, default_qty_value = 100, default_qty_type = strategy.percent_of_equity, process_orders_on_close = true, margin_long = 5, margin_short = 5, calc_on_every_tick = true, fill_orders_on_standard_ohlc = true)

//#region INPUTS SECTION- 1