Sistem Manajemen Risiko Cerdas Adaptif Dinamis dengan Strategi Persilangan Multi-Indikator yang Menggabungkan SRSI dan MACD

Ikhtisar

Strategi ini adalah sistem trading dinamis yang menggabungkan Stochastic Relative Strength Index (SRSI) dan Moving Average Convergence/Divergence (MACD). Strategi ini secara dinamis menyesuaikan level stop loss dan take profit melalui indikator ATR, sehingga mewujudkan manajemen risiko yang cerdas. Inti dari strategi ini adalah menghasilkan sinyal trading melalui konfirmasi silang dari beberapa indikator teknis, sekaligus menggabungkan volatilitas pasar untuk manajemen posisi.

Prinsip Strategi

Operasi strategi didasarkan pada beberapa mekanisme inti berikut:

- Menilai arah pasar dengan menghitung selisih antara garis K dan garis D pada indikator SRSI, serta selisih antara garis K dan MACD yang dinormalisasi.

- Kondisi beli harus dipenuhi secara bersamaan: selisih K-D positif, selisih K-MACD positif, dan MACD tidak dalam tren menurun.

- Kondisi jual harus dipenuhi secara bersamaan: selisih K-D negatif, selisih K-MACD negatif, dan MACD tidak dalam tren meningkat.

- Menggunakan ATR dikalikan dengan faktor risiko untuk menghitung jarak stop loss dan take profit secara dinamis, menyesuaikan secara adaptif terhadap volatilitas pasar.

Keunggulan Strategi

- Mekanisme konfirmasi sinyal ganda secara signifikan meningkatkan keandalan trading, menghindari sinyal palsu yang mungkin ditimbulkan oleh indikator tunggal.

- Pengaturan stop loss dan take profit yang dinamis dapat menyesuaikan secara otomatis berdasarkan kondisi volatilitas pasar, memberikan rasio risiko-imbal hasil yang lebih baik.

- Strategi ini memiliki adaptabilitas yang baik, dapat mempertahankan kinerja yang stabil di berbagai kondisi pasar.

- Parameter sangat dapat disesuaikan, memungkinkan trader untuk mengoptimalkan sesuai dengan preferensi risiko pribadi.

Risiko Strategi

- Di pasar yang bergejolak (sideways), mungkin menghasilkan terlalu banyak sinyal trading, menyebabkan seringnya masuk dan keluar pasar.

- Penggunaan beberapa indikator dapat menyebabkan keterlambatan sinyal, sehingga kehilangan waktu masuk terbaik di pasar yang berubah dengan cepat.

- ATR dihitung berdasarkan volatilitas historis, mungkin tidak dapat beradaptasi tepat waktu ketika volatilitas pasar berubah secara tiba-tiba.

- Perlu mengatur faktor risiko secara wajar; terlalu besar atau terlalu kecil dapat mempengaruhi efektivitas strategi.

Arah Optimasi Strategi

- Menambahkan filter tren, menggunakan standar konfirmasi sinyal yang berbeda di pasar sideways dan pasar tren.

- Memperkenalkan indikator volume sebagai konfirmasi tambahan, meningkatkan keandalan sinyal.

- Mengoptimalkan metode perhitungan stop loss dan take profit, dapat mempertimbangkan untuk menggabungkan level support dan resistance.

- Menambahkan model prediksi volatilitas pasar, menyesuaikan parameter risiko terlebih dahulu.

- Mempertimbangkan konfirmasi sinyal pada kerangka waktu yang berbeda, meningkatkan ketahanan strategi.

Kesimpulan

Strategi ini membangun sistem trading yang kokoh dengan menggabungkan keunggulan SRSI dan MACD. Mekanisme manajemen risiko yang dinamis memberikannya adaptabilitas yang baik, namun tetap memerlukan trader untuk mengoptimalkan parameter sesuai dengan kondisi pasar aktual. Keberhasilan operasi strategi membutuhkan pemahaman mendalam tentang pasar, dan menggabungkan toleransi risiko pribadi untuk melakukan manajemen posisi yang wajar.

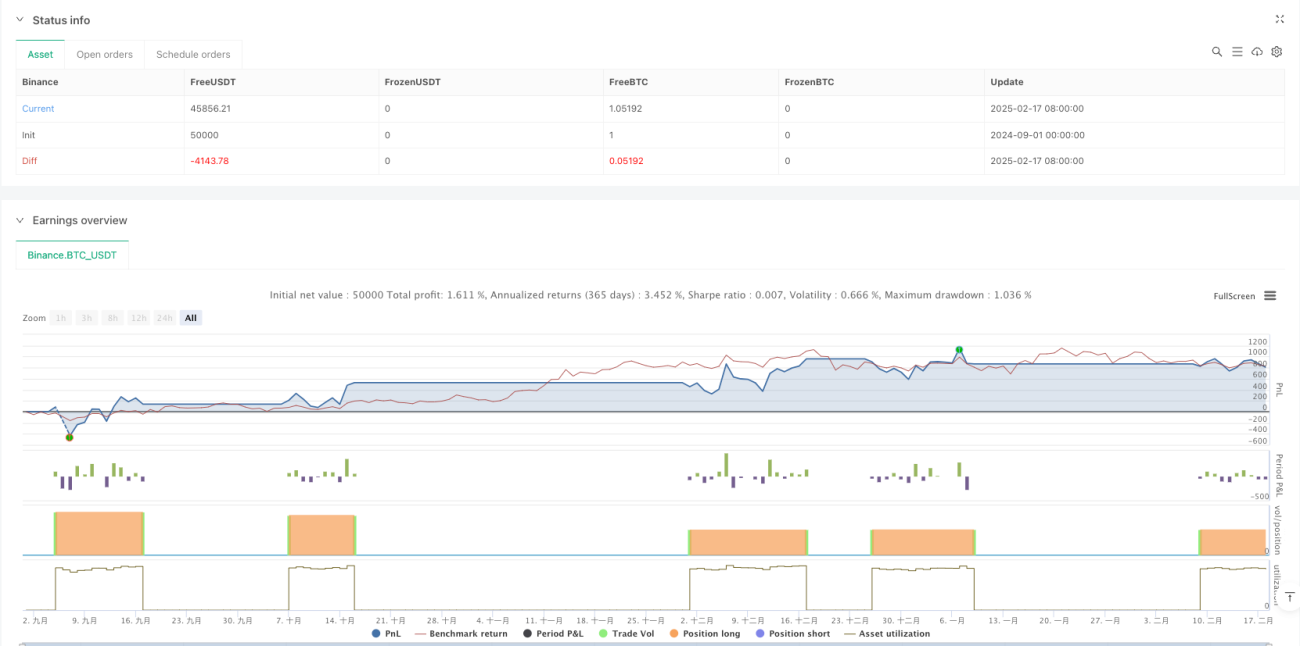

/*backtest

start: 2024-09-01 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy(title="SRSI + MACD Strategy with Dynamic Stop-Loss and Take-Profit", shorttitle="SRSI + MACD Strategy", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// User Inputs- 1