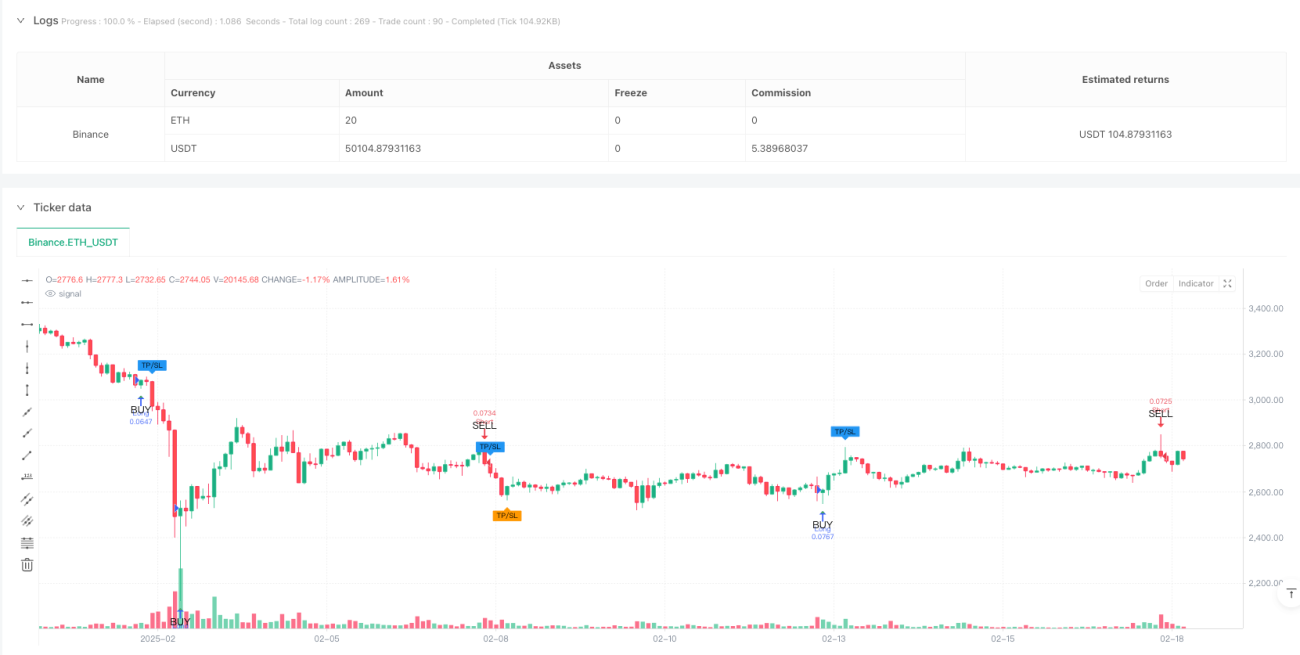

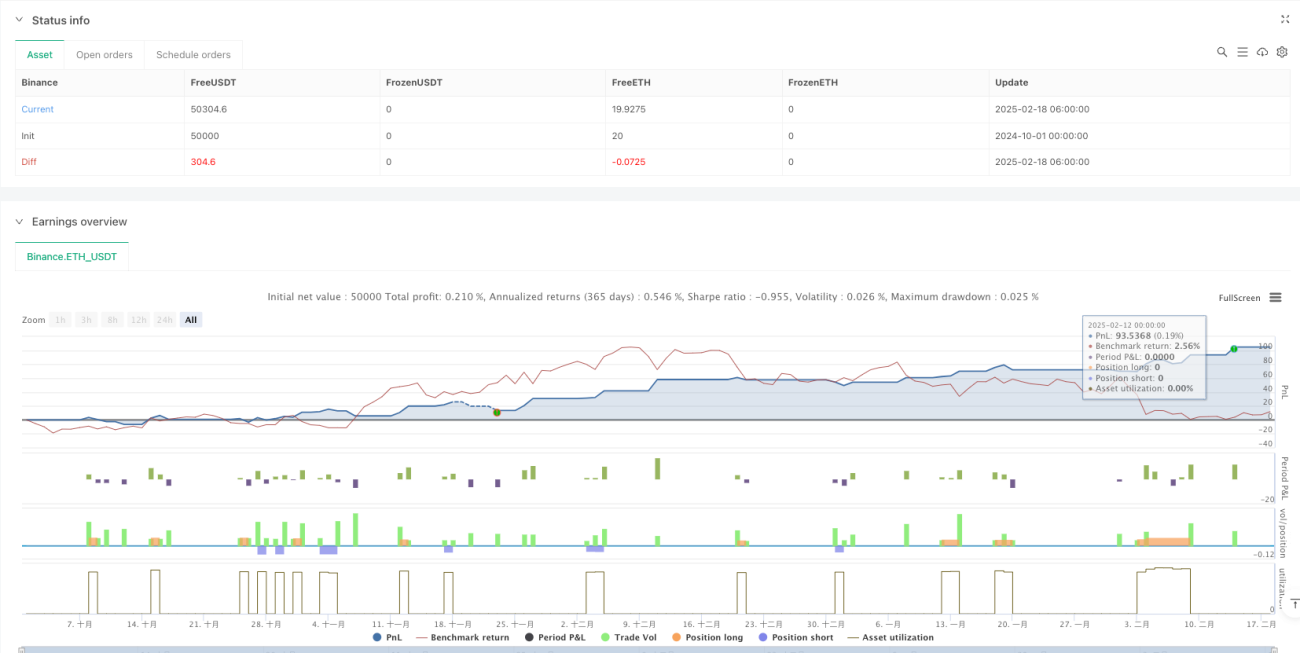

Sistem Perdagangan Optimalisasi Strategi Stop-Loss ATR Momentum Z-Score yang Dikombinasikan dengan Rasio Risiko-Imbal Hasil

Ikhtisar

Strategi ini adalah sistem trading lengkap yang menggabungkan beberapa indikator teknikal, terutama berdasarkan skor-Z untuk mengukur outlier volume perdagangan dan ukuran badan candlestick, serta menggunakan ATR (Average True Range) untuk menetapkan stop loss dinamis. Sistem ini juga mengintegrasikan Risk Reward Ratio (RR) untuk mengoptimalkan target profit, memberikan sinyal trading yang andal melalui analisis teknikal multidimensi.

Prinsip Strategi

Logika inti strategi didasarkan pada beberapa komponen kunci berikut:

- Analisis skor-Z: Menghitung deviasi standar volume perdagangan dan badan candlestick, mengidentifikasi aktivitas pasar yang tidak normal.

- Konfirmasi tren: Mengonfirmasi arah tren dengan menganalisis titik tertinggi, terendah, dan harga penutupan dari candlestick yang berdekatan.

- Stop loss ATR: Menggunakan nilai ATR dinamis untuk menetapkan level stop loss, memberikan kontrol risiko yang lebih fleksibel.

- Risk Reward Ratio: Secara otomatis menghitung target profit berdasarkan rasio RR yang ditetapkan.

- Penanda visual: Menandai sinyal trading dan level harga kunci pada grafik.

Keunggulan Strategi

- Konfirmasi sinyal multidimensi: Menggabungkan volume, momentum harga, dan arah tren untuk meningkatkan keandalan sinyal trading.

- Manajemen risiko dinamis: Stop loss adaptif melalui ATR, lebih baik menyesuaikan dengan volatilitas pasar.

- Konfigurasi parameter yang fleksibel: Memungkinkan penyesuaian ambang skor-Z, kelipatan ATR, dan rasio risk reward.

- Waktu masuk yang tepat: Mengidentifikasi peluang trading kunci menggunakan outlier skor-Z.

- Visualisasi yang jelas: Menandai titik masuk, level stop loss, dan target profit secara eksplisit pada grafik.

Risiko Strategi

- Sensitivitas parameter: Pengaturan ambang skor-Z dan kelipatan ATR secara langsung mempengaruhi frekuensi trading dan kontrol risiko.

- Ketergantungan pada lingkungan pasar: Dalam lingkungan volatilitas rendah, mungkin menghasilkan lebih sedikit sinyal trading.

- Kompleksitas komputasi: Perhitungan beberapa indikator dapat menyebabkan keterlambatan pembangkitan sinyal.

- Risiko slippage: Di pasar yang cepat, mungkin menghadapi perbedaan antara harga eksekusi aktual dan harga sinyal.

- Risiko false breakout: Di pasar yang berkonsolidasi, dapat memicu sinyal breakout yang salah.

Arah Optimalisasi Strategi

- Filter lingkungan pasar: Menambahkan filter volatilitas pasar untuk menyesuaikan parameter secara dinamis di berbagai lingkungan pasar.

- Mekanisme konfirmasi sinyal: Memperkenalkan lebih banyak indikator teknikal untuk validasi silang, seperti RSI atau MACD.

- Optimalisasi manajemen posisi: Menerapkan penyesuaian posisi dinamis berdasarkan volatilitas dan risiko akun.

- Analisis multi-timeframe: Mengintegrasikan konfirmasi tren dari timeframe yang lebih tinggi untuk meningkatkan tingkat keberhasilan trading.

- Optimalisasi filter sinyal: Menambahkan kondisi filter tambahan untuk mengurangi sinyal palsu.

Kesimpulan

Strategi ini membangun sistem trading yang lengkap dengan menggabungkan analisis skor-Z, stop loss ATR, dan optimalisasi risk reward ratio. Keunggulan sistem ini terletak pada konfirmasi sinyal multidimensi dan manajemen risiko yang fleksibel, namun tetap perlu memperhatikan pengaturan parameter dan pengaruh lingkungan pasar. Melalui arah optimalisasi yang disarankan, strategi ini dapat lebih meningkatkan stabilitas dan adaptabilitasnya.

/*backtest

start: 2024-10-01 00:00:00

end: 2025-02-18 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("admbrk | Candle Color & Price Alarm with ATR Stop", overlay=true, initial_capital=50, default_qty_type=strategy.cash, default_qty_value=200, commission_type=strategy.commission.percent, commission_value=0.05, pyramiding=3)

// **Risk/Reward ratio (RR) as input**- 1