Sistem Strategi Kuantitatif Tingkat Lanjut Berdasarkan Osilator Momentum dan Bollinger Bands

Gambaran Umum

Strategi ini adalah sistem perdagangan kuantitatif tingkat lanjut yang menggabungkan Momentum Osilator Chande (CMO) dan Bollinger Bands. Strategi ini mengidentifikasi kondisi overbought dan oversold pasar dengan menganalisis volatilitas harga dan indikator momentum, sehingga menghasilkan sinyal perdagangan yang presisi. Strategi ini memanfaatkan mekanisme verifikasi ganda dari pembalikan momentum dan penembusan saluran harga, yang secara efektif meningkatkan keandalan perdagangan.

Prinsip Strategi

Logika inti strategi didasarkan pada beberapa komponen utama berikut:

- Sistem Bollinger Bands: Menggunakan rata-rata bergerak 20 periode sebagai pita tengah, dengan deviasi standar kelipatan 2,0, membentuk pita atas dan bawah. Pengaturan ini secara efektif menangkap kisaran pergerakan harga dan arah penembusan.

- Sistem Indikator CMO: Menggunakan pengaturan 14 periode, dengan ambang batas overbought 50 dan ambang batas oversold -50. Indikator ini mengukur perbandingan kekuatan pasar dengan menghitung selisih antara momentum naik dan momentum turun.

- Mekanisme Pembangkitan Sinyal Perdagangan:

- Kondisi Long: Harga menembus ke bawah pita bawah Bollinger Bands dan CMO di bawah ambang oversold

- Kondisi Short: Harga menembus ke atas pita atas Bollinger Bands dan CMO di atas ambang overbought

- Mekanisme Penutupan Posisi: Harga menembus pita tengah Bollinger Bands atau indikator momentum mencapai zona ekstrem yang berlawanan

Keunggulan Strategi

- Konfirmasi Multi-Dimensi: Melalui verifikasi ganda harga dan momentum, risiko dari penembusan palsu berkurang secara signifikan.

- Kemampuan Adaptasi Tinggi: Bollinger Bands secara otomatis menyesuaikan rentang perdagangan berdasarkan volatilitas pasar, beradaptasi dengan berbagai kondisi pasar.

- Kontrol Risiko yang Matang: Menggunakan pita tengah Bollinger Bands sebagai referensi stop-loss, memberikan standar kontrol risiko yang objektif.

- Parameter yang Dapat Disesuaikan: Memungkinkan trader untuk menyesuaikan parameter Bollinger Bands dan CMO sesuai dengan karakteristik pasar yang berbeda, mengoptimalkan kinerja strategi.

Risiko Strategi

- Risiko Pasar Ranging: Di pasar yang bergerak sideways, dapat menghasilkan sinyal palsu yang sering.

Saran Penanganan: Menambahkan filter, misalnya dengan mensyaratkan besaran penembusan harga mencapai ambang tertentu. - Risiko Pembalikan Tren: Sinyal pembalikan dalam tren yang kuat dapat menyebabkan keluar lebih awal.

Saran Penanganan: Menggabungkan indikator tren, hanya bertransaksi searah dengan tren utama. - Sensitivitas Parameter: Pengaturan parameter yang berbeda dapat menyebabkan perbedaan kinerja strategi yang signifikan.

Saran Penanganan: Mengoptimalkan kombinasi parameter melalui backtest data historis.

Arah Optimasi Strategi

- Penyesuaian Parameter Dinamis: Memperkenalkan mekanisme adaptif untuk menyesuaikan kelipatan deviasi standar Bollinger Bands secara dinamis berdasarkan volatilitas pasar.

- Gradasi Kekuatan Sinyal: Membangun sistem skor sinyal, menyesuaikan proporsi posisi berdasarkan kekuatan penembusan dan level momentum.

- Klasifikasi Lingkungan Pasar: Menambahkan modul identifikasi lingkungan pasar, menggunakan kombinasi parameter yang berbeda dalam kondisi pasar yang berbeda.

- Optimasi Take Profit: Mengembangkan mekanisme take profit dinamis berdasarkan volatilitas untuk meningkatkan profitabilitas strategi.

Kesimpulan

Strategi ini membangun sistem perdagangan yang lengkap melalui sinergi antara Bollinger Bands dan CMO. Dengan mempertahankan objektivitas operasional, strategi ini meningkatkan keandalan perdagangan melalui mekanisme konfirmasi ganda. Melalui pengaturan parameter yang wajar dan kontrol risiko, strategi ini menunjukkan kepraktisan dan skalabilitas yang baik. Ruang optimasi lebih lanjut terutama terletak pada kemampuan adaptasi dinamis dan manajemen yang lebih presisi.

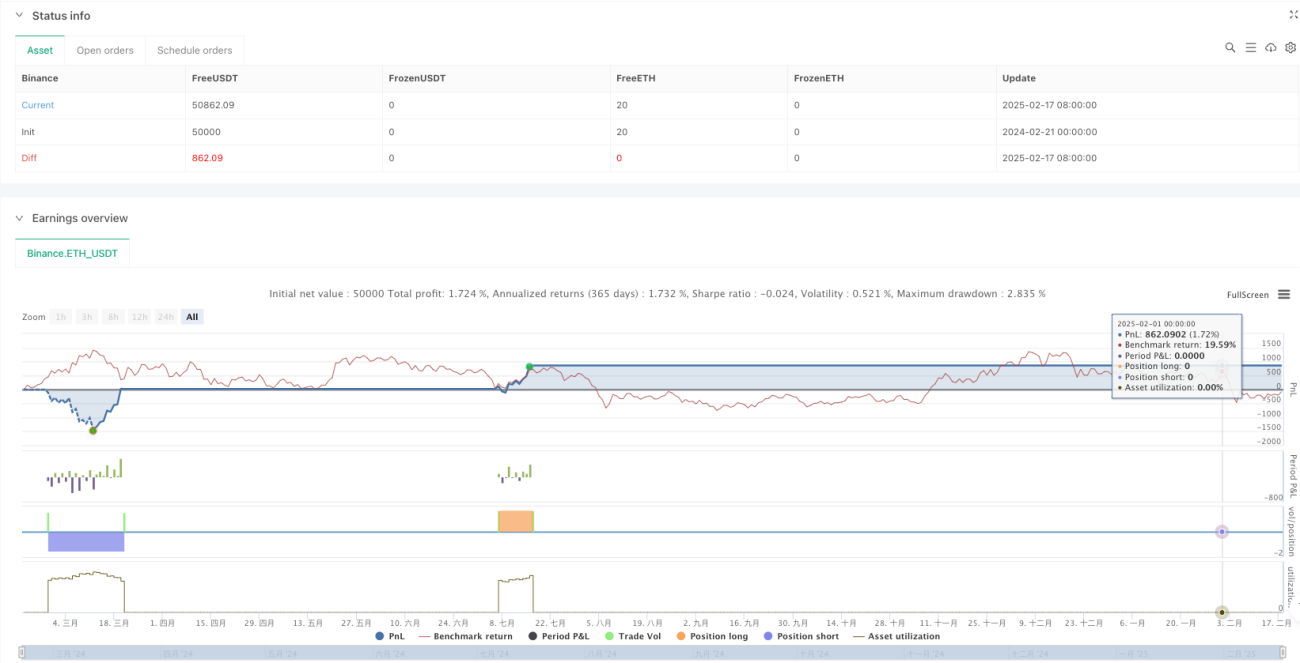

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Chande Momentum Oscillator + Bollinger Bands Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Bollinger Bands Parameters- 1