Strategi Prediksi Tren Multi-Periode Dinamis dengan Filter Moving Average

Ikhtisar

Strategi ini adalah sistem pelacakan tren yang menggabungkan analisis teknikal tradisional dengan metode kecerdasan buatan modern. Sistem ini terutama menggunakan Exponential Moving Average (EMA) dan Simple Moving Average (SMA) sebagai filter tren, sekaligus memperkenalkan model prediksi untuk mengoptimalkan waktu masuk. Strategi ini dioptimalkan secara khusus untuk timeframe harian, dengan tujuan menangkap tren jangka menengah hingga panjang.

Prinsip Strategi

Logika inti strategi terdiri dari tiga komponen utama:

- Sistem Penentuan Tren – Menggunakan EMA dan SMA periode 200 sebagai filter tren utama, menentukan arah tren saat ini berdasarkan posisi harga relatif terhadap moving average.

- Modul Prediksi – Menggunakan komponen prediksi yang dapat diperluas, saat ini menggunakan prediksi simulasi, dan di masa mendatang dapat diganti dengan model machine learning.

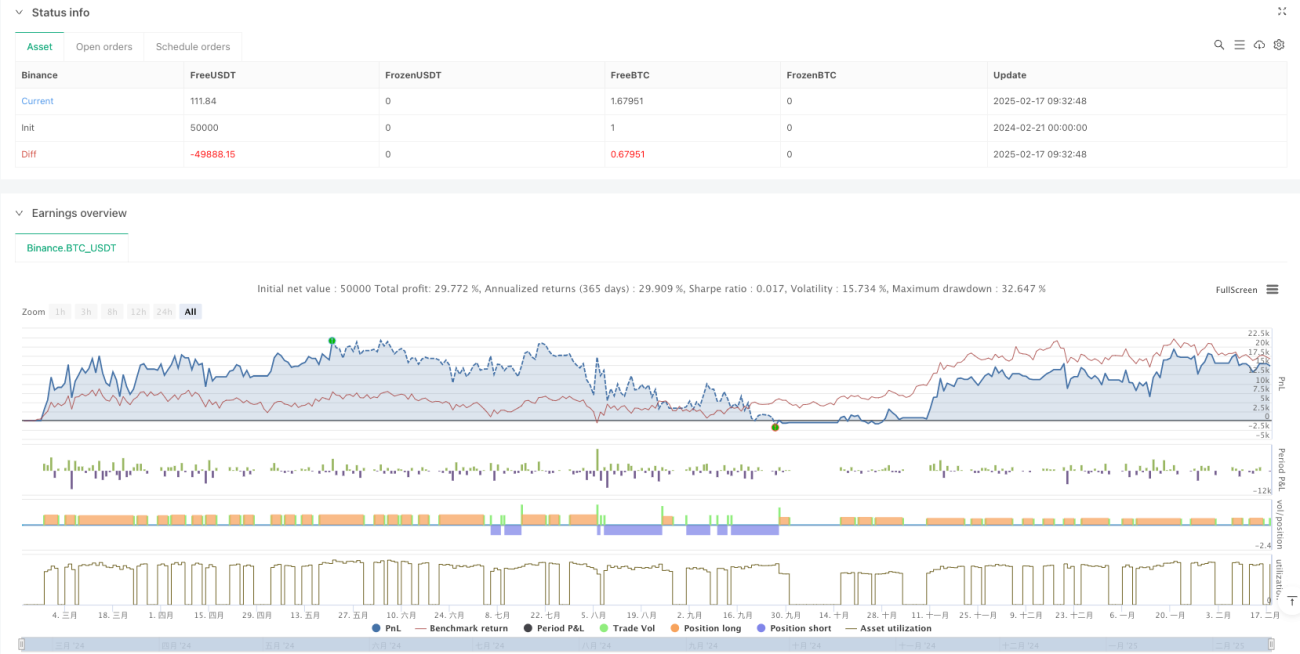

- Manajemen Posisi – Menetapkan periode kepemilikan tetap selama 4 candle, digunakan untuk mengontrol waktu kepemilikan dan risiko.

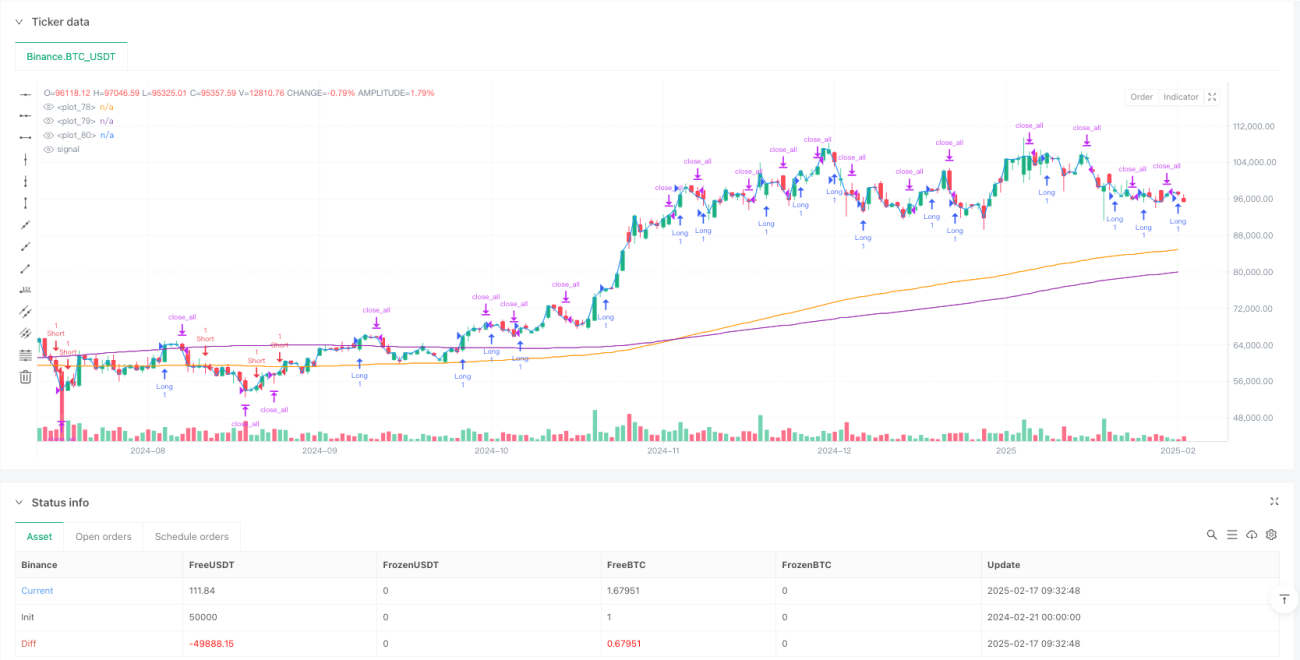

Sinyal trading dihasilkan ketika arah tren dan sinyal prediksi konsisten, yaitu:

- Sinyal Long: Harga berada di atas EMA dan SMA, dan nilai prediksi positif.

- Sinyal Short: Harga berada di bawah EMA dan SMA, dan nilai prediksi negatif.

Keunggulan Strategi

- Struktur Jelas – Logika strategi sederhana dan intuitif, mudah dipahami dan dipelihara.

- Risiko Terkendali – Risiko dikendalikan secara efektif melalui periode kepemilikan tetap dan filter double moving average.

- Skalabilitas Tinggi – Modul prediksi dirancang secara fleksibel, memungkinkan integrasi dengan berbagai model prediksi sesuai kebutuhan.

- Adaptabilitas Baik – Parameter dapat disesuaikan, sehingga dapat beradaptasi dengan berbagai kondisi pasar.

- Frekuensi Operasi Sedang – Operasi pada timeframe harian mengurangi biaya trading dan tekanan psikologis.

Risiko Strategi

- Risiko Pembalikan Tren – Risiko kerugian beruntun pada titik balik tren.

- Sensitivitas Parameter – Pemilihan periode moving average dan periode kepemilikan sangat mempengaruhi kinerja strategi.

- Ketergantungan pada Model – Akurasi modul prediksi secara langsung mempengaruhi efektivitas strategi.

- Pengaruh Slippage – Operasi pada timeframe harian mungkin menghadapi slippage yang cukup besar.

- Ketergantungan pada Kondisi Pasar – Kinerja mungkin kurang baik di pasar yang bergerak sideways.

Arah Optimasi Strategi

- Peningkatan Model Prediksi – Memperkenalkan model machine learning untuk menggantikan prediksi acak saat ini.

- Periode Kepemilikan Dinamis – Menyesuaikan waktu kepemilikan secara dinamis berdasarkan volatilitas pasar.

- Optimasi Stop Loss – Menambahkan mekanisme stop loss dinamis untuk meningkatkan kemampuan kontrol risiko.

- Manajemen Posisi – Memperkenalkan sistem manajemen posisi berbasis volatilitas.

- Filter Multidimensi – Menambahkan indikator pendukung seperti volume dan volatilitas.

Kesimpulan

Strategi ini membangun sistem pelacakan tren yang kokoh dengan menggabungkan analisis teknikal tradisional dan metode prediksi modern. Keunggulan utamanya terletak pada logika yang jelas, risiko yang terkendali, dan skalabilitas yang tinggi. Melalui optimasi strategi, terutama dalam hal peningkatan model prediksi dan kontrol risiko, diharapkan stabilitas dan profitabilitas strategi dapat ditingkatkan lebih lanjut. Strategi ini cocok bagi investor yang mengejar keuntungan stabil dalam jangka menengah hingga panjang.

- 1