Ikhtisar

Strategi ini adalah sistem trading yang menggabungkan sinyal persilangan dua rata-rata bergerak (double moving average crossover) dengan manajemen risiko dinamis. Sinyal trading dihasilkan melalui persilangan rata-rata bergerak jangka pendek dan jangka panjang, sekaligus menggunakan indikator ATR untuk menyesuaikan level stop loss dan take profit secara dinamis, serta memperkenalkan filter waktu dan periode pendinginan untuk mengoptimalkan kualitas trading. Strategi ini juga mencakup mekanisme manajemen rasio risiko-imbal hasil dan persentase risiko per transaksi.

Prinsip Strategi

Strategi ini terutama didasarkan pada beberapa komponen inti berikut:

- Sistem pembuatan sinyal menggunakan persilangan rata-rata bergerak sederhana jangka pendek (10 periode) dan jangka panjang (100 periode) untuk memicu trading. Ketika rata-rata bergerak jangka pendek melintasi ke atas rata-rata bergerak jangka panjang, dihasilkan sinyal long (beli), sebaliknya menghasilkan sinyal short (jual).

- Sistem manajemen risiko menggunakan ATR 14 periode dikalikan faktor 1,5 untuk menetapkan jarak stop loss dinamis, sedangkan target take profit adalah 2 kali jarak stop loss (rasio risiko-imbal hasil yang dapat disesuaikan).

- Filter waktu memungkinkan pengguna untuk menentukan periode waktu trading tertentu, hanya mengeksekusi trading dalam rentang waktu yang ditentukan.

- Mekanisme periode pendinginan trading menetapkan waktu tunggu 10 periode untuk mencegah overtrading.

- Risiko per transaksi dikendalikan sebesar 1% dari akun (dapat disesuaikan).

Keunggulan Strategi

- Manajemen risiko dinamis: Menggunakan indikator ATR untuk beradaptasi dengan volatilitas pasar, secara otomatis menyesuaikan jarak stop loss dan take profit dalam berbagai kondisi pasar.

- Kontrol risiko yang lengkap: Dengan menetapkan rasio risiko-imbal hasil dan persentase risiko per transaksi, mewujudkan manajemen modal yang sistematis.

- Manajemen waktu yang fleksibel: Dapat menyesuaikan waktu trading berdasarkan karakteristik sesi trading pasar yang berbeda.

- Mencegah overtrading: Mekanisme periode pendinginan secara efektif menghindari terlalu banyak sinyal trading selama periode volatilitas tinggi.

- Efek visual: Menampilkan sinyal trading dan rata-rata bergerak dengan jelas pada grafik, memudahkan analisis dan optimasi.

Risiko Strategi

- Risiko pembalikan tren: Di pasar yang bergerak sideways (konsolidasi) dapat menghasilkan sinyal breakout palsu, menyebabkan stop loss beruntun.

- Sensitivitas parameter: Pemilihan parameter seperti periode rata-rata bergerak, kelipatan ATR, dan lainnya akan mempengaruhi kinerja strategi secara signifikan.

- Pengaturan filter waktu yang tidak tepat dapat menyebabkan hilangnya peluang trading penting.

- Rasio risiko-imbal hasil yang tetap mungkin tidak cukup fleksibel di berbagai kondisi pasar.

Arah Optimasi Strategi

- Memperkenalkan filter kekuatan tren: Dapat menambahkan ADX atau indikator serupa untuk menilai kekuatan tren, hanya bertrading selama tren kuat.

- Menyesuaikan rasio risiko-imbal hasil secara dinamis: Secara otomatis menyesuaikan rasio risiko-imbal hasil berdasarkan volatilitas pasar atau kekuatan tren.

- Menambahkan analisis volume: Menjadikan volume sebagai indikator konfirmasi sinyal tambahan.

- Mengoptimalkan mekanisme periode pendinginan: Membuat panjang periode pendinginan disesuaikan secara dinamis dengan volatilitas pasar.

- Menambahkan klasifikasi lingkungan pasar: Menggunakan kombinasi parameter yang berbeda dalam kondisi pasar yang berbeda.

Kesimpulan

Strategi ini membangun sistem trading yang lengkap dengan menggabungkan metode analisis teknis klasik dan konsep manajemen risiko modern. Keunggulan intinya terletak pada manajemen risiko dinamis dan mekanisme filter ganda, namun tetap perlu dioptimalkan parameternya sesuai dengan karakteristik pasar spesifik dalam aplikasi nyata. Keberhasilan strategi membutuhkan trader untuk memahami secara mendalam peran setiap komponen, dan menyesuaikan parameter secara tepat waktu sesuai perubahan pasar. Melalui arah optimasi yang disarankan, strategi diharapkan dapat memperoleh kinerja yang lebih stabil di berbagai kondisi pasar.

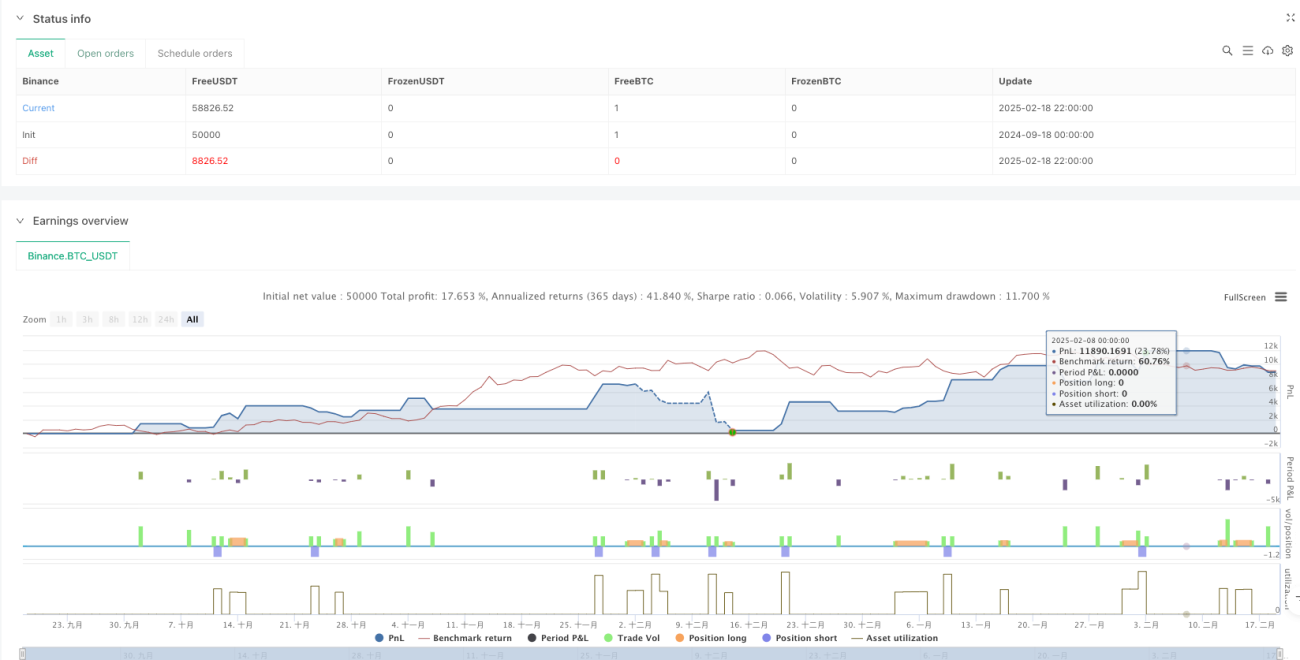

/*backtest

start: 2024-09-18 00:00:00

end: 2025-02-19 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Profitable Moving Average Crossover Strategy", shorttitle="Profitable MA Crossover", overlay=true)

// Input parameters for the moving averages- 1