Strategi Gabungan Dinamis Adaptif Multi-Kerangka Waktu untuk Pengikut Tren dan Pembalikan Osilasi

Ikhtisar

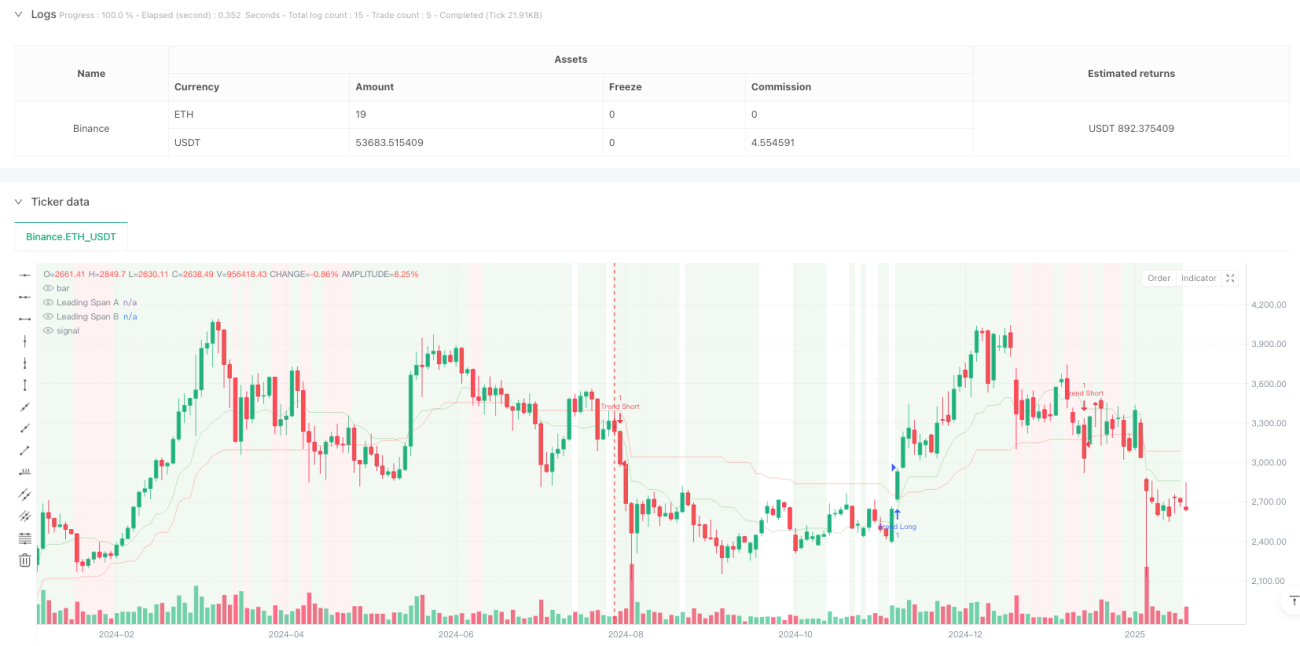

Strategi ini adalah sistem perdagangan komposit yang menggabungkan tren-following dan range trading, menggunakan ichimoku cloud untuk mengidentifikasi kondisi pasar, dikombinasikan dengan konfirmasi momentum MACD dan indikator overbought/oversold RSI, serta menggunakan ATR untuk manajemen stop-loss dinamis. Strategi ini mampu menangkap peluang tren di pasar yang sedang tren, dan mencari peluang pembalikan di pasar yang bergerak dalam kisaran, sehingga memiliki daya adaptasi dan fleksibilitas yang tinggi.

Prinsip Strategi

Strategi ini menggunakan mekanisme konfirmasi sinyal multi-level:

- Menggunakan ichimoku cloud sebagai penilaian utama kondisi pasar, dengan menentukan apakah pasar sedang dalam tren atau bergerak dalam kisaran berdasarkan posisi harga relatif terhadap cloud.

- Di pasar tren, ketika harga berada di atas cloud dan RSI > 55, histogram MACD positif, maka masuk posisi long; ketika harga di bawah cloud dan RSI < 45, histogram MACD negatif, maka masuk posisi short.

- Di pasar yang bergerak dalam kisaran, ketika RSI < 30 dan stochastic RSI < 20, cari peluang long; ketika RSI > 70 dan stochastic RSI > 80, cari peluang short.

- Menggunakan stop-loss dinamis berbasis ATR untuk mengelola risiko, dengan jarak stop-loss sebesar 2 kali nilai ATR.

Keunggulan Strategi

- Adaptasi pasar yang kuat: Mampu secara otomatis menyesuaikan strategi perdagangan sesuai dengan kondisi pasar yang berbeda, meningkatkan stabilitas strategi.

- Keandalan sinyal tinggi: Menggunakan mekanisme verifikasi multi-indikator untuk mengurangi pengaruh sinyal palsu.

- Kontrol risiko yang baik: Melalui stop-loss dinamis ATR, keuntungan dapat berkembang secara optimal sekaligus mengontrol risiko secara efektif.

- Visualisasi yang baik: Menandai kondisi pasar dengan warna latar belakang, memudahkan trader memahami lingkungan pasar secara intuitif.

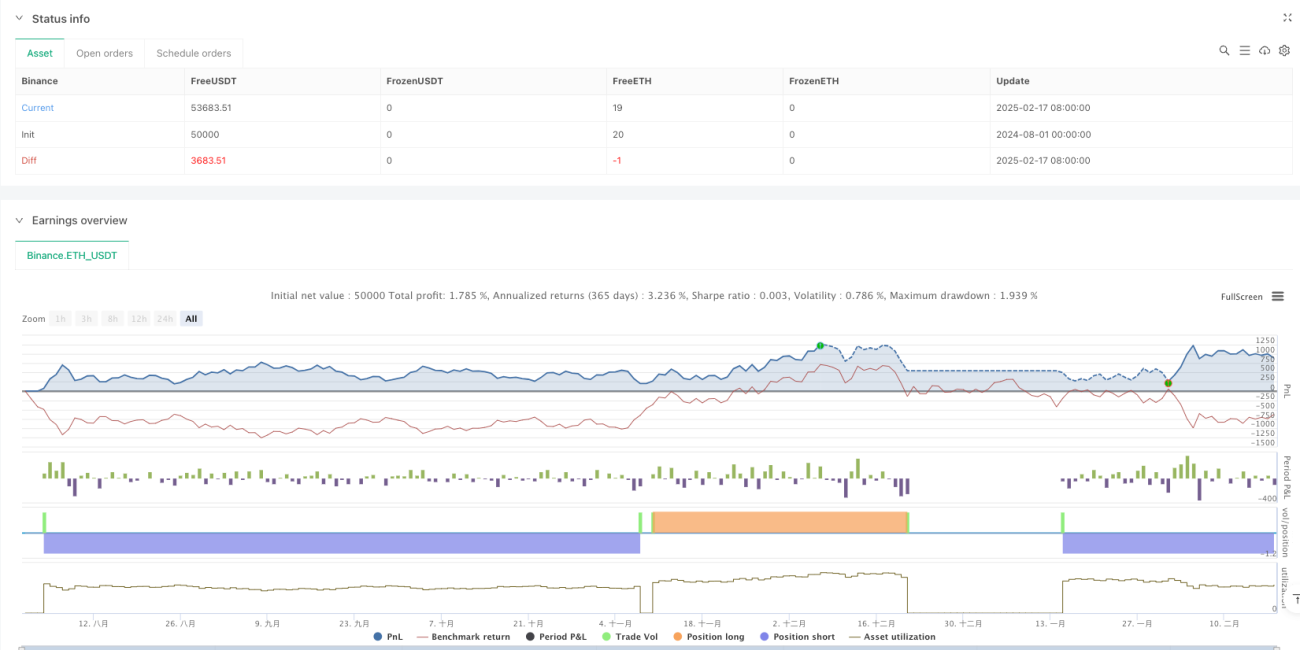

- Kinerja unggul pada timeframe tinggi: Pada timeframe harian, profit factor mencapai 2,159 dengan laba bersih 10,71%.

Risiko Strategi

- Win rate rendah: Win rate di semua timeframe di bawah 40%, membutuhkan ketahanan mental yang kuat.

- Overtrading pada timeframe rendah: Pada timeframe 4 jam, terdapat 430 transaksi, efisiensi rendah.

- Keterlambatan sinyal: Karena menggunakan verifikasi multi-indikator, mungkin melewatkan beberapa peluang pasar.

- Kesulitan optimasi parameter: Kombinasi beberapa indikator meningkatkan kompleksitas optimasi strategi.

Arah Optimasi Strategi

- Optimasi seleksi sinyal: Dapat menyesuaikan threshold setiap indikator untuk meningkatkan win rate.

- Adaptasi timeframe: Disarankan terutama digunakan pada timeframe harian ke atas, dan parameter dapat disesuaikan berdasarkan karakteristik pasar yang berbeda.

- Optimasi stop-loss: Dapat mempertimbangkan untuk menyesuaikan kelipatan ATR secara dinamis sesuai kondisi pasar.

- Optimasi entry timing: Dapat menambahkan konfirmasi volume atau konfirmasi pola harga untuk meningkatkan akurasi entry.

- Optimasi manajemen posisi: Dapat merancang sistem manajemen posisi dinamis berdasarkan kekuatan sinyal.

Kesimpulan

Strategi ini adalah sistem perdagangan komprehensif yang dirancang dengan baik dan logis. Melalui kombinasi multi-indikator, ia mampu mengidentifikasi kondisi pasar secara cerdas dan menangkap peluang perdagangan dengan presisi. Meskipun memiliki beberapa masalah pada timeframe rendah, kinerjanya sangat baik pada timeframe harian dan lebih tinggi. Disarankan agar trader fokus pada sinyal timeframe harian saat menggunakan secara riil, dan menyesuaikan parameter secara wajar sesuai toleransi risiko masing-masing. Dengan optimasi dan penyesuaian yang berkelanjutan, strategi ini berpotensi memberikan peluang profit yang stabil bagi trader.

- 1