Strategi Manajemen Risiko Posisi Dinamis dengan Persilangan Rata-Rata Bergerak Adaptif

Ikhtisar

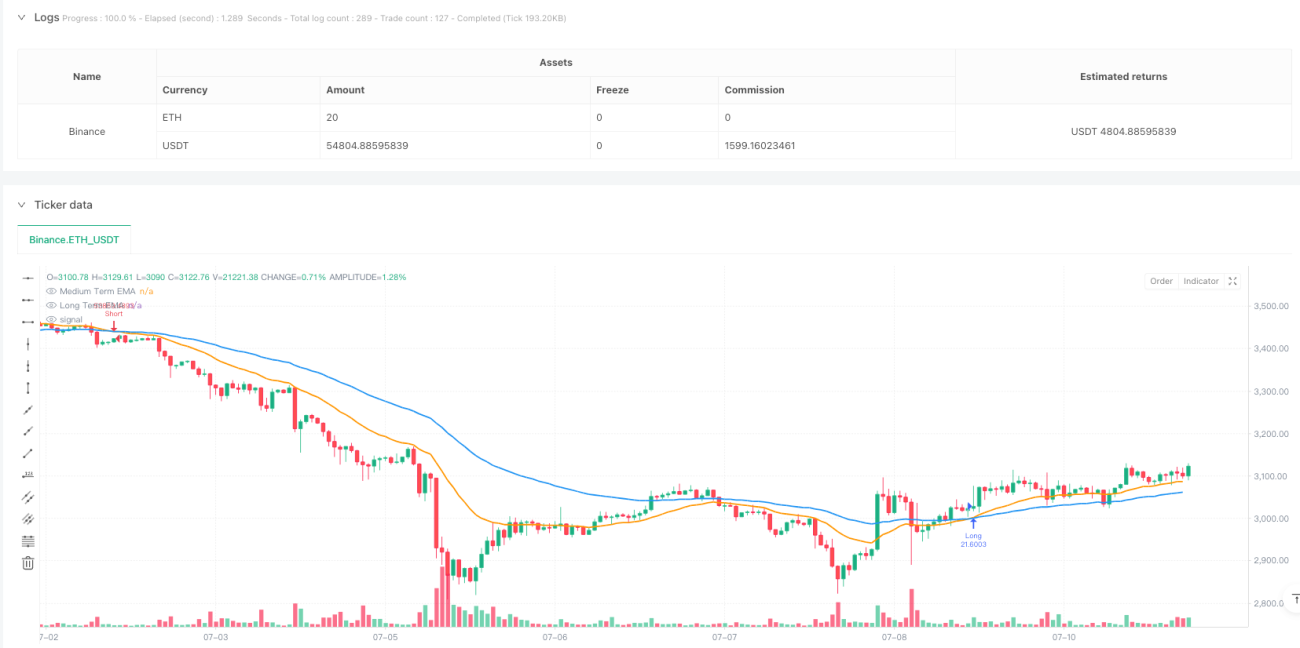

Strategi ini adalah sistem perdagangan yang didasarkan pada persilangan rata-rata pergerakan eksponensial (EMA) jangka menengah-panjang, yang menggabungkan manajemen posisi dinamis dan mekanisme kontrol risiko. Strategi ini mengidentifikasi tren pasar melalui persilangan EMA periode 21 dan 55, serta secara dinamis menyesuaikan ukuran posisi perdagangan berdasarkan rasio risiko-imbal hasil dan persentase risiko yang ditentukan pengguna, sehingga mencapai kontrol risiko yang presisi.

Prinsip Strategi

Logika inti strategi didasarkan pada sinyal persilangan EMA dari dua kerangka waktu. Ketika EMA 21 periode melintas ke atas EMA 55 periode, sistem mengidentifikasinya sebagai tren naik dan memicu sinyal long. Ketika EMA 21 periode melintas ke bawah EMA 55 periode, sistem mengidentifikasinya sebagai tren turun dan memicu sinyal short. Level stop loss ditetapkan menggunakan titik terendah dari dua batang sebelumnya (untuk long) atau titik tertinggi (untuk short), sedangkan target take profit dihitung secara dinamis berdasarkan rasio risiko-imbal hasil yang ditentukan pengguna. Ukuran posisi dihitung secara dinamis berdasarkan total dana akun, persentase risiko, dan jarak stop loss saat ini, memastikan risiko setiap perdagangan terkendali dalam kisaran yang telah ditentukan.

Keunggulan Strategi

- Manajemen Risiko Dinamis: Dengan menghitung ukuran posisi secara dinamis, risiko setiap perdagangan dikontrol secara ketat dalam persentase yang ditetapkan.

- Kemampuan Adaptasi Tinggi: Indikator EMA dapat beradaptasi dengan fluktuasi pasar, mengurangi sinyal palsu.

- Rasio Risiko-Imbal Hasil Dapat Disesuaikan: Pengguna dapat mengatur rasio risiko-imbal hasil sesuai dengan preferensi risiko mereka.

- Manajemen Posisi Ilmiah: Ukuran posisi disesuaikan secara dinamis berdasarkan ukuran akun dan jarak risiko, menghindari leverage berlebihan.

- Operasi Sepenuhnya Otomatis: Strategi dapat berjalan 24/7 tanpa intervensi manual.

Risiko Strategi

- Risiko Pasar Rata: Di pasar yang bergerak sideways, sinyal persilangan EMA dapat menghasilkan sinyal palsu yang sering.

- Risiko Slippage: Dalam pergerakan cepat, harga eksekusi aktual mungkin berbeda cukup jauh dari harga sinyal.

- Risiko Manajemen Modal: Meskipun kontrol risiko telah ditetapkan, kerugian beruntun tetap dapat berdampak signifikan pada akun.

- Risiko Sistematis: Peristiwa besar yang tiba-tiba di pasar dapat menyebabkan stop loss tidak berfungsi.

Arah Optimalisasi Strategi

- Menambahkan Filter Tren: Memperkenalkan ADX atau indikator kekuatan tren untuk menyaring kondisi pasar sideways.

- Mengoptimalkan Metode Stop Loss: Mempertimbangkan penggunaan ATR untuk menyesuaikan jarak stop loss secara dinamis, meningkatkan adaptasi stop loss.

- Menambahkan Penyesuaian Volatilitas: Secara dinamis menyesuaikan parameter risiko berdasarkan volatilitas pasar.

- Filter Waktu: Menambahkan filter waktu perdagangan untuk menghindari sesi dengan likuiditas rendah.

- Memperkenalkan Indikator Volume: Menggabungkan indikator volume untuk memvalidasi efektivitas tren.

Kesimpulan

Strategi ini membangun sistem perdagangan yang lengkap dengan menggabungkan sinyal tren EMA dan manajemen risiko dinamis. Keunggulan inti strategi terletak pada manajemen posisi ilmiah dan mekanisme kontrol risiko, namun tetap memerlukan optimalisasi parameter yang sesuai dengan kondisi pasar dan preferensi risiko individu. Melalui arah optimalisasi yang disarankan, stabilitas dan profitabilitas strategi diharapkan dapat ditingkatkan lebih lanjut.

/*backtest

start: 2024-02-21 00:00:00

end: 2024-07-11 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Carlos Humberto Rodríguez Arias

//@version=5- 1