Strategi Pelacakan Pembuat Pasar Tingkat Institusi Berdasarkan Rata-rata Biaya Dinamis dan Volatilitas Likuiditas

Ikhtisar

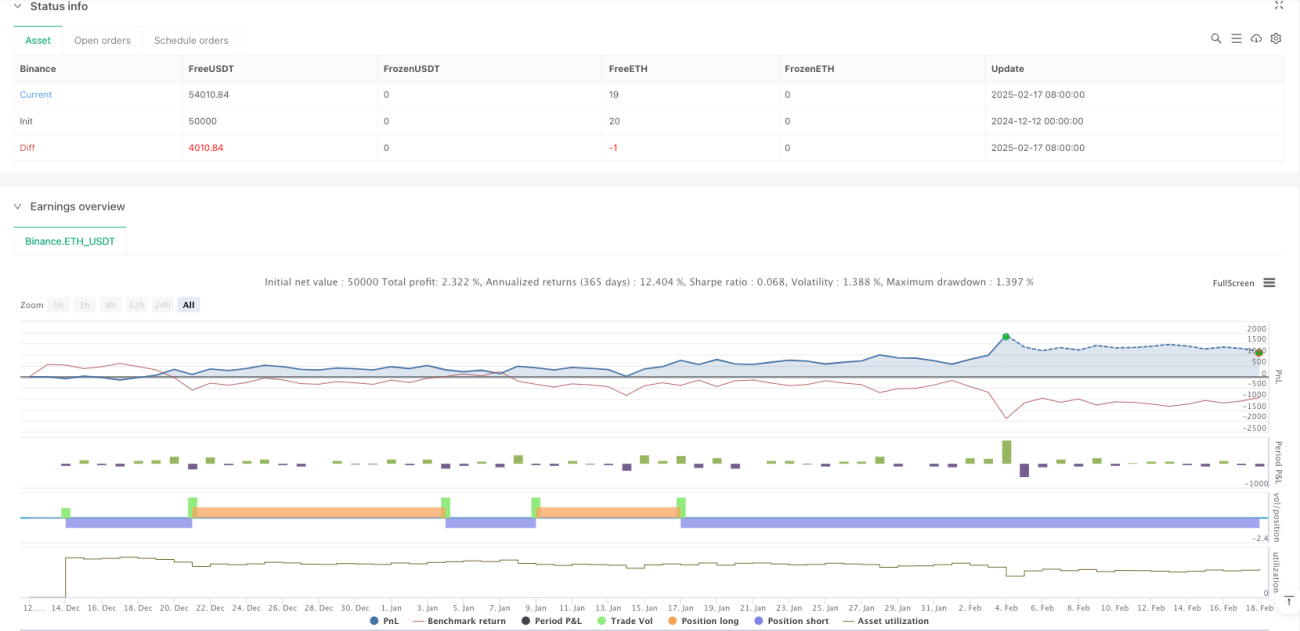

Strategi ini adalah sistem perdagangan yang didasarkan pada analisis perilaku pembuat pasar dan likuiditas tingkat institusi. Dengan melacak indikator likuiditas pasar, ketidakseimbangan buku pesanan, dan jejak pembuat pasar, strategi ini mengidentifikasi peluang perdagangan dengan probabilitas tinggi. Strategi ini menggabungkan metode rata-rata biaya dinamis (DCAA) dengan sistem lindung nilai likuiditas untuk meminimalkan risiko dan memaksimalkan keuntungan. Sistem ini sepenuhnya meninggalkan indikator teknis tradisional dan bergantung pada analisis mikrostruktur pasar tingkat institusi.

Prinsip Strategi

Inti dari strategi ini adalah melacak perilaku pembuat pasar melalui data multidimensi:

- Menggunakan VWAP (Volume Weighted Average Price) untuk mengonfirmasi posisi akumulasi/distribusi institusi

- Melalui CVD (Cumulative Volume Delta) untuk mendeteksi kekuatan aktual antara pihak bullish dan bearish

- Menggabungkan data buku pesanan untuk mengidentifikasi perangkap likuiditas dan area perburuan stop loss

- Melalui metode rata-rata biaya dinamis, membangun sistem masuk posisi bertahap pada level support kunci

- Disertai sistem lindung nilai untuk manajemen risiko saat volatilitas pasar yang ekstrem

Keunggulan Strategi

- Sepenuhnya didasarkan pada mikrostruktur pasar, menghindari masalah keterlambatan indikator teknis

- Dengan menganalisis perilaku pembuat pasar, mampu memprediksi pergerakan harga skala besar lebih awal

- Sistem rata-rata biaya dinamis memungkinkan pembangunan posisi secara bertahap saat pasar turun, mengurangi biaya rata-rata portofolio

- Sistem lindung nilai menyediakan lapisan perlindungan risiko tambahan, terutama selama periode volatilitas pasar yang ekstrem

- Strategi dapat beradaptasi secara real-time terhadap kondisi pasar, tidak bergantung pada level support/resistance statis

Risiko Strategi

- Membutuhkan data pasar berkualitas tinggi secara real-time, sensitif terhadap keterlambatan data

- Saat likuiditas pasar sangat rendah, mungkin sulit menilai niat pembuat pasar secara akurat

- Ketergantungan berlebihan pada analisis perilaku pembuat pasar dapat menyebabkan kesalahan penilaian dalam kondisi pasar tertentu

- Sistem rata-rata biaya dinamis dapat mengakumulasi kerugian besar dalam pasar yang terus menurun

- Biaya strategi lindung nilai dapat menggerus keuntungan di pasar sideways

Arah Optimalisasi Strategi

- Memperkenalkan algoritma pembelajaran mesin untuk meningkatkan akurasi identifikasi perilaku pembuat pasar

- Mengoptimalkan proporsi alokasi modal dalam sistem rata-rata biaya dinamis

- Menambahkan lebih banyak indikator mikrostruktur pasar untuk meningkatkan keandalan sinyal

- Mengembangkan mekanisme penyesuaian rasio lindung nilai yang adaptif

- Membangun sistem kontrol risiko yang lebih komprehensif, terutama dalam kondisi pasar ekstrem

Kesimpulan

Ini adalah strategi perdagangan tingkat institusi yang dibangun di atas mikrostruktur pasar. Melalui analisis mendalam terhadap perilaku pembuat pasar, dikombinasikan dengan rata-rata biaya dinamis dan sistem lindung nilai, strategi ini mampu mempertahankan stabilitas di berbagai kondisi pasar. Meskipun implementasi strategi perlu mengatasi beberapa tantangan teknis dan operasional, inti konsep dan metodologinya memiliki dasar mikrostruktur pasar yang kokoh, serta memiliki potensi untuk menghasilkan keuntungan stabil jangka panjang.

- 1