Sistem Perdagangan Manajemen Risiko Dinamis Berdasarkan Moving Average dan Zona Permintaan-Penawaran

Ikhtisar

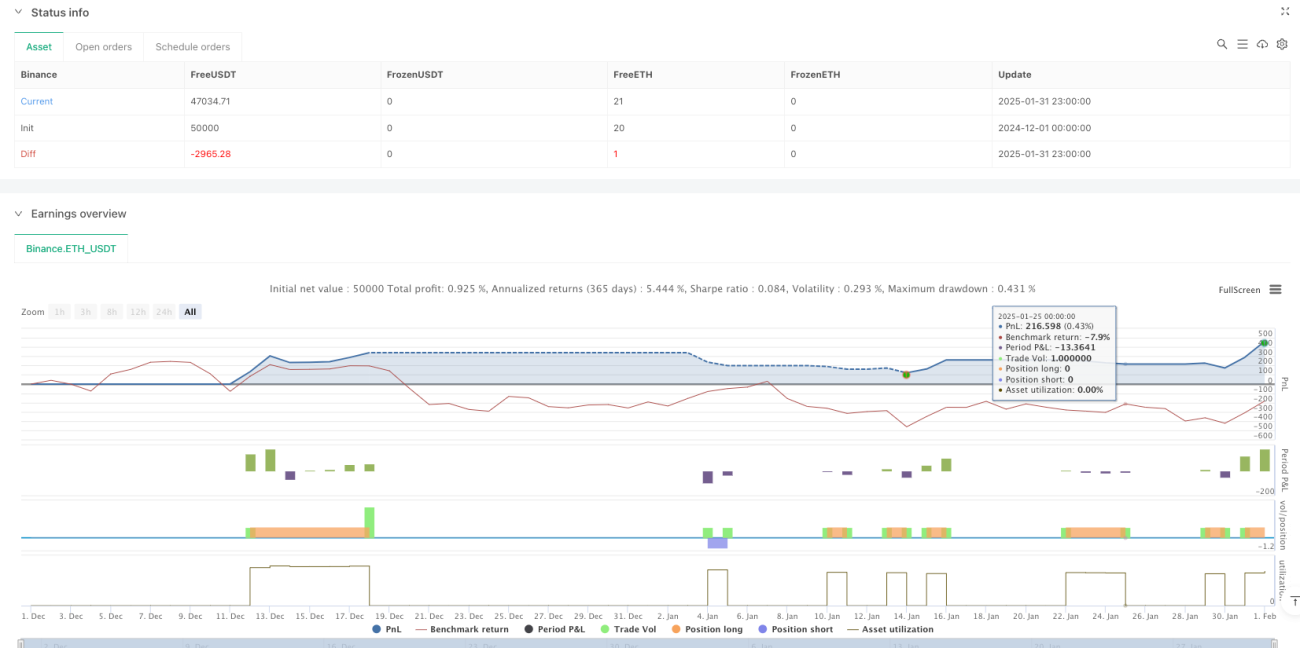

Ini adalah strategi trading komprehensif yang menggabungkan persilangan moving average, identifikasi zona supply dan demand, serta stop loss dan take profit dinamis. Strategi ini menggunakan persilangan moving average jangka pendek dan jangka panjang untuk menentukan arah trading, sekaligus memanfaatkan zona supply dan demand sebagai level support dan resistance harga yang penting, serta dipadukan dengan stop loss dan take profit berbasis persentase untuk mengelola risiko. Inti dari strategi ini adalah hanya membuka posisi di dekat zona supply dan demand tertentu, sehingga meningkatkan rasio kemenangan trading.

Prinsip Strategi

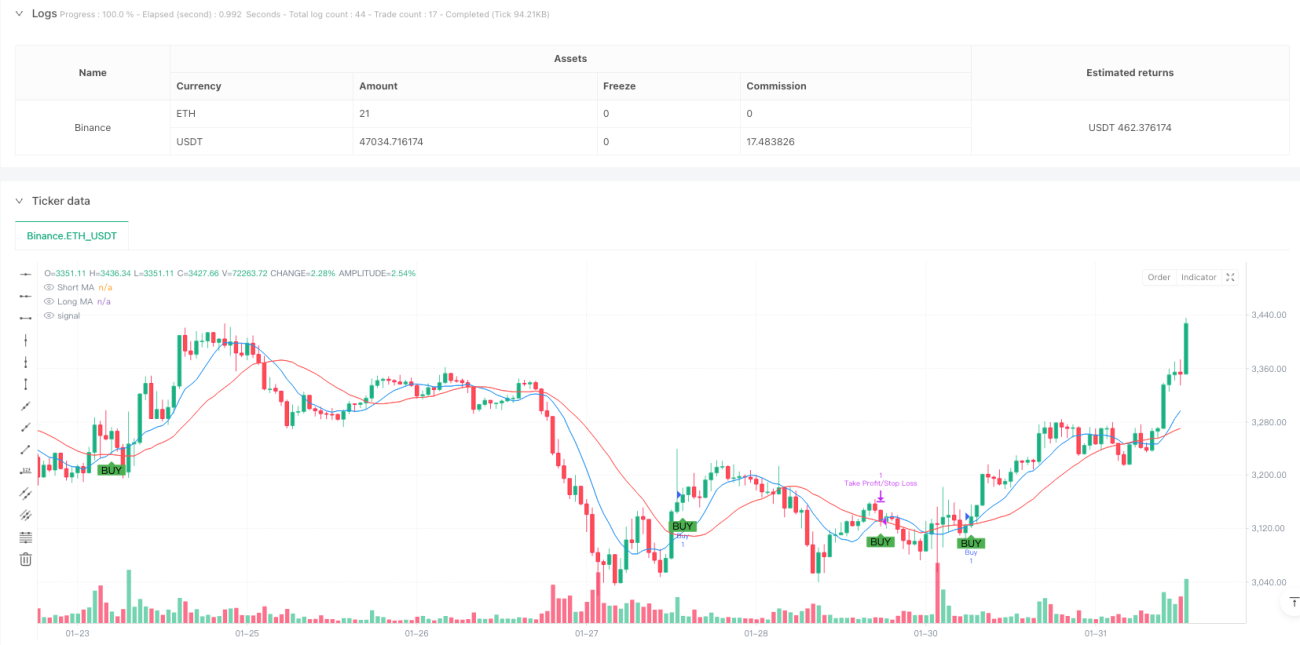

Strategi ini menggunakan Simple Moving Average (SMA) periode 9 dan 21 untuk menentukan arah tren. Ketika harga berada dalam rentang 1% dari zona demand (level support) dan moving average jangka pendek melintasi ke atas moving average jangka panjang, sistem menghasilkan sinyal beli (long). Ketika harga berada dalam rentang 1% dari zona supply (level resistance) dan moving average jangka pendek melintasi ke bawah moving average jangka panjang, sistem menghasilkan sinyal jual (short). Identifikasi zona supply dan demand didasarkan pada titik tertinggi dan terendah signifikan dalam 50 periode, dan mensyaratkan setidaknya 2 candle konfirmasi. Sistem secara otomatis menetapkan stop loss (default 1%) dan take profit (default 2%) dinamis berdasarkan harga entry.

Keunggulan Strategi

- Mekanisme konfirmasi ganda: Menggabungkan indikator teknikal (persilangan moving average) dan struktur harga (zona supply dan demand), mengurangi risiko false breakout.

- Manajemen risiko dinamis: Stop loss dan take profit ditetapkan berdasarkan persentase dari harga entry, sehingga dapat beradaptasi dengan berbagai kondisi pasar.

- Sinyal trading visual: Zona supply dan demand serta sinyal trading ditandai dengan jelas pada grafik, memudahkan analisis dan verifikasi.

- Parameter yang fleksibel dan dapat disesuaikan: Periode moving average, kondisi konfirmasi zona supply dan demand, serta rasio stop loss/take profit dapat diubah sesuai karakteristik pasar yang berbeda.

- Logika strategi yang jelas: Kondisi entry dan exit terdefinisi dengan baik, memudahkan backtest dan optimasi.

Risiko Strategi

- Risiko pasar sideways: Persilangan moving average yang sering dapat menghasilkan terlalu banyak sinyal palsu.

- Risiko slippage: Trading di dekat zona supply dan demand dapat menghadapi slippage yang cukup besar.

- Sensitivitas parameter: Parameter optimal dapat sangat bervariasi di lingkungan pasar yang berbeda.

- Risiko besaran stop loss: Stop loss dengan persentase tetap mungkin tidak cocok untuk semua kondisi pasar.

- Risiko manajemen modal: Strategi ini tidak menyertakan fitur manajemen ukuran posisi.

Arah Optimasi Strategi

- Menambahkan konfirmasi volume: Memasukkan indikator volume dalam analisis persilangan moving average dan zona supply/demand untuk meningkatkan keandalan sinyal.

- Optimasi parameter dinamis: Menyesuaikan rasio stop loss/take profit dan rentang zona supply/demand secara otomatis berdasarkan volatilitas pasar.

- Menambahkan filter tren: Menambahkan penentuan tren jangka panjang untuk menghindari trading berlawanan dengan tren besar.

- Menyempurnakan manajemen modal: Menambahkan perhitungan ukuran posisi berdasarkan volatilitas.

- Meningkatkan identifikasi zona supply/demand: Memperkenalkan lebih banyak indikator teknikal untuk memvalidasi efektivitas zona supply dan demand.

Kesimpulan

Ini adalah sistem strategi yang menggabungkan metode analisis teknikal klasik dengan konsep manajemen risiko modern. Dengan bertrading di dekat area harga penting dan menggabungkan sinyal persilangan moving average, strategi ini menyediakan kerangka trading yang relatif andal. Desain stop loss dan take profit dinamis membantu beradaptasi dengan berbagai kondisi pasar, namun penerapan strategi ini masih memerlukan optimasi berdasarkan karakteristik pasar spesifik. Disarankan untuk melakukan optimasi parameter dan pengujian backtest secara menyeluruh sebelum trading langsung.

- 1