Volume Abnormal dan Strategi Trading yang Dioptimalkan dengan Relative Strength Index

Gambaran Umum

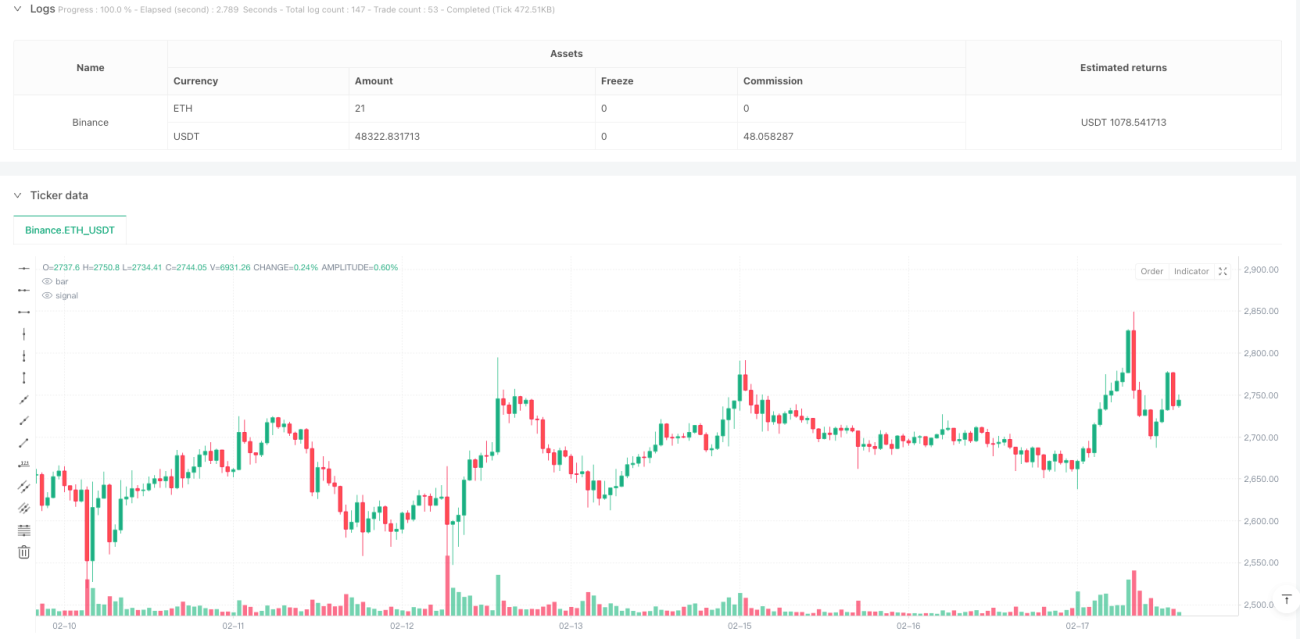

Strategi ini adalah sistem perdagangan berdasarkan anomali volume dan indikator RSI. Strategi ini mengidentifikasi peluang perdagangan potensial dengan memantau lonjakan volume dan level overbought/oversold RSI, serta mengonfirmasi sinyal dengan aksi harga. Strategi ini menggunakan pengaturan stop loss dan target profit dinamis untuk mencapai alokasi risiko-imbal hasil yang optimal.

Prinsip Strategi

Logika inti strategi mencakup beberapa elemen kunci berikut:

- Verifikasi Volume: Menggunakan simple moving average 20 periode untuk menghitung volume rata-rata, sinyal anomali volume dipicu ketika volume real-time melebihi 1,5 kali rata-rata.

- Indikator RSI: Menggunakan RSI 14 periode untuk menentukan overbought/oversold, RSI < 30 dianggap oversold, RSI > 70 dianggap overbought.

- Kondisi Masuk:

- Long: Anomali volume + RSI oversold + harga penutupan di atas harga pembukaan

- Short: Anomali volume + RSI overbought + harga penutupan di bawah harga pembukaan

- Manajemen Risiko: Menggunakan ATR untuk menghitung posisi stop loss secara dinamis, dan secara otomatis menentukan target profit berdasarkan rasio risiko-imbal hasil yang ditetapkan (1:2).

Keunggulan Strategi

- Mekanisme Konfirmasi Ganda: Menggabungkan volume, RSI, dan aksi harga dalam beberapa dimensi untuk konfirmasi perdagangan, meningkatkan keandalan sinyal.

- Manajemen Risiko Dinamis: Menyesuaikan posisi stop loss secara dinamis melalui ATR untuk lebih beradaptasi dengan perubahan volatilitas pasar.

- Berlaku Sepanjang Waktu: Tidak terbatas oleh waktu, dapat menangkap peluang perdagangan 24 jam.

- Kustomisasi Tinggi: Parameter kunci seperti ambang RSI, kelipatan volume, rasio risiko-imbal hasil, dll., dapat disesuaikan sesuai kebutuhan spesifik.

- Visualisasi Jelas: Menandai sinyal perdagangan dengan warna latar belakang untuk memudahkan pemantauan strategi dan analisis backtest.

Risiko Strategi

- Risiko Breakout Palsu: Anomali volume dapat berasal dari noise pasar, perlu dioptimalkan dengan menyesuaikan parameter kelipatan volume.

- Risiko Periode Tidak Aktif: Pada saat likuiditas pasar rendah, dapat terjadi slippage atau kesulitan eksekusi.

- Ketergantungan Lingkungan Pasar: Strategi mungkin berkinerja lebih baik di pasar tren dibandingkan pasar sideways.

- Sensitivitas Parameter: Pengaturan beberapa parameter kunci akan secara signifikan mempengaruhi kinerja strategi, perlu pengujian yang memadai.

Arah Optimasi Strategi

- Identifikasi Kondisi Pasar: Menambahkan mekanisme penilaian kondisi pasar, menggunakan pengaturan parameter yang berbeda dalam kondisi pasar yang berbeda.

- Filter Sinyal: Menambahkan filter tren, seperti sistem moving average, untuk meningkatkan akurasi arah perdagangan.

- Manajemen Posisi: Memperkenalkan mekanisme manajemen posisi dinamis, menyesuaikan ukuran posisi berdasarkan volatilitas pasar.

- Pendalaman Analisis Volume: Menggabungkan analisis pola volume, seperti rasio volume naik/turun, untuk meningkatkan akurasi penilaian anomali volume.

- Penilaian Likuiditas: Menambahkan indikator penilaian likuiditas, menyesuaikan atau menghentikan perdagangan saat likuiditas tidak mencukupi.

Kesimpulan

Strategi ini membangun sistem perdagangan yang logis dan ketat dengan mengintegrasikan beberapa indikator teknis klasik. Keunggulan strategi terletak pada mekanisme konfirmasi ganda dan sistem manajemen risiko yang komprehensif, namun juga perlu diperhatikan risiko-risiko seperti breakout palsu dan periode tidak aktif. Melalui optimalisasi dan perbaikan berkelanjutan, strategi ini diharapkan dapat mencapai kinerja yang stabil dalam perdagangan nyata.

- 1