Ikhtisar

Strategi ini adalah sistem perdagangan komprehensif multi-indikator yang menggabungkan indikator teknis seperti Exponential Moving Average (EMA), Relative Strength Index (RSI), dan Average True Range (ATR), serta memperkenalkan Average Directional Index (ADX) untuk meningkatkan akurasi penentuan tren. Sistem ini mengonfirmasi waktu pembukaan posisi melalui banyak sinyal, dan menggunakan ATR untuk mengelola stop loss dan take profit secara dinamis, sehingga mencapai kontrol risiko yang efektif.

Prinsip Strategi

Inti strategi adalah menangkap tren pasar dan melakukan perdagangan melalui kombinasi berbagai indikator teknis. Secara spesifik meliputi:

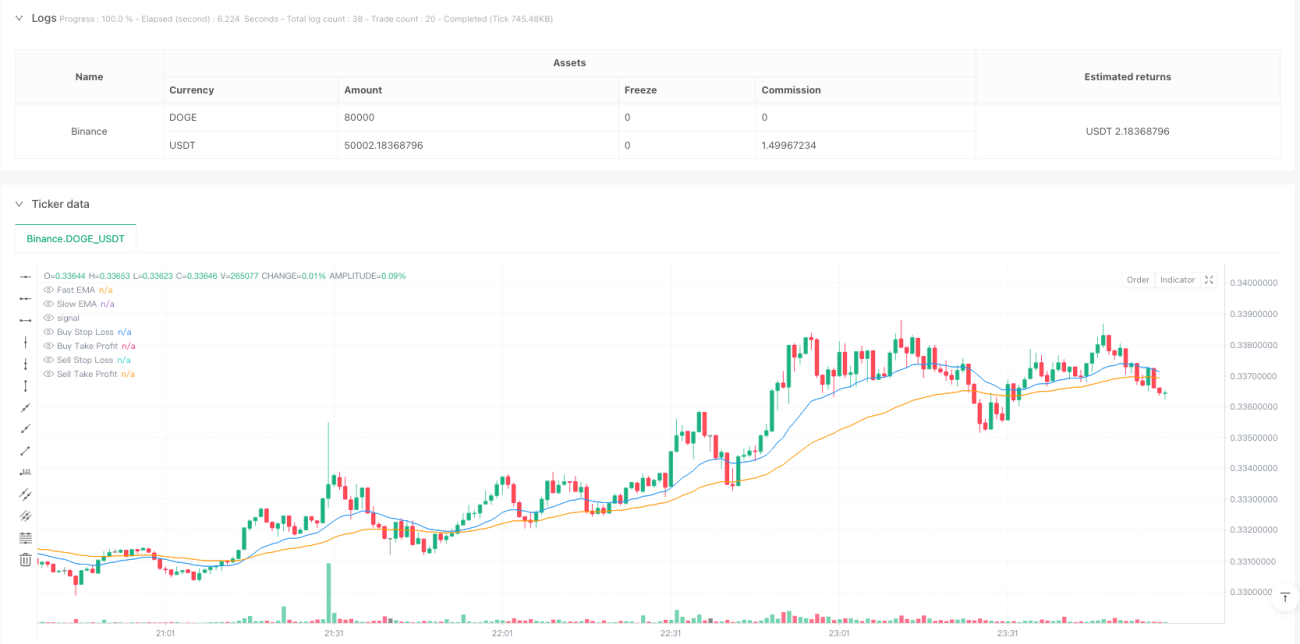

- Menggunakan EMA cepat (20 periode) dan lambat (50 periode) untuk menentukan arah tren

- Menggabungkan ADX (14 periode) untuk mengonfirmasi kekuatan tren, mensyaratkan ADX > 20 agar tren dianggap valid

- Memanfaatkan RSI (14 periode) untuk mencari peluang overbought/oversold, RSI menembus 30 memicu pembelian, menembus di bawah 70 memicu penjualan

- Menggunakan ATR (14 periode) untuk menghitung posisi stop loss dan take profit dinamis, dengan rasio risk-reward ditetapkan 2:1

Keunggulan Strategi

- Konfirmasi banyak sinyal meningkatkan akurasi perdagangan, menghindari sinyal palsu

- Memasukkan indikator ADX meningkatkan keandalan penentuan tren

- Mekanisme stop loss dan take profit dinamis beradaptasi dengan perubahan volatilitas pasar

- Kontrol risiko yang ketat memastikan risiko setiap perdagangan terkendali

- Logika strategi jelas, parameter mudah disesuaikan

Risiko Strategi

- Banyak indikator dapat menyebabkan keterlambatan sinyal, memengaruhi waktu masuk pasar

- Di pasar yang bergerak sideways (oscillating) dapat menghasilkan perdagangan yang sering

- Indikator ADX dalam kondisi pasar tertentu dapat menghasilkan sinyal yang tertunda

- Pengaturan parameter perlu dioptimalkan untuk lingkungan pasar yang berbeda

Arah Optimasi Strategi

- Mempertimbangkan penambahan indikator volume untuk meningkatkan keandalan sinyal

- Memperkenalkan filter volatilitas pasar, menyesuaikan ukuran posisi selama periode volatilitas tinggi

- Mengembangkan mekanisme parameter adaptif yang menyesuaikan secara dinamis berdasarkan kondisi pasar

- Menambahkan gradasi kekuatan tren untuk mewujudkan manajemen posisi dinamis

- Mengoptimalkan logika stop loss dan take profit, memperkenalkan mekanisme trailing stop

Kesimpulan

Strategi ini membangun sistem perdagangan pengikut tren yang lengkap melalui kombinasi organik dari berbagai indikator teknis. Strategi ini menjamin keakuratan perdagangan sekaligus menjaga keamanan perdagangan melalui kontrol risiko yang ketat. Meskipun masih ada ruang untuk optimasi, kerangka kerja keseluruhan memiliki nilai praktis dan skalabilitas yang baik.

/*backtest

start: 2025-01-20 00:00:00

end: 2025-01-31 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Enhanced GBP/USD Strategy with ADX", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === Input Parameters ===- 1