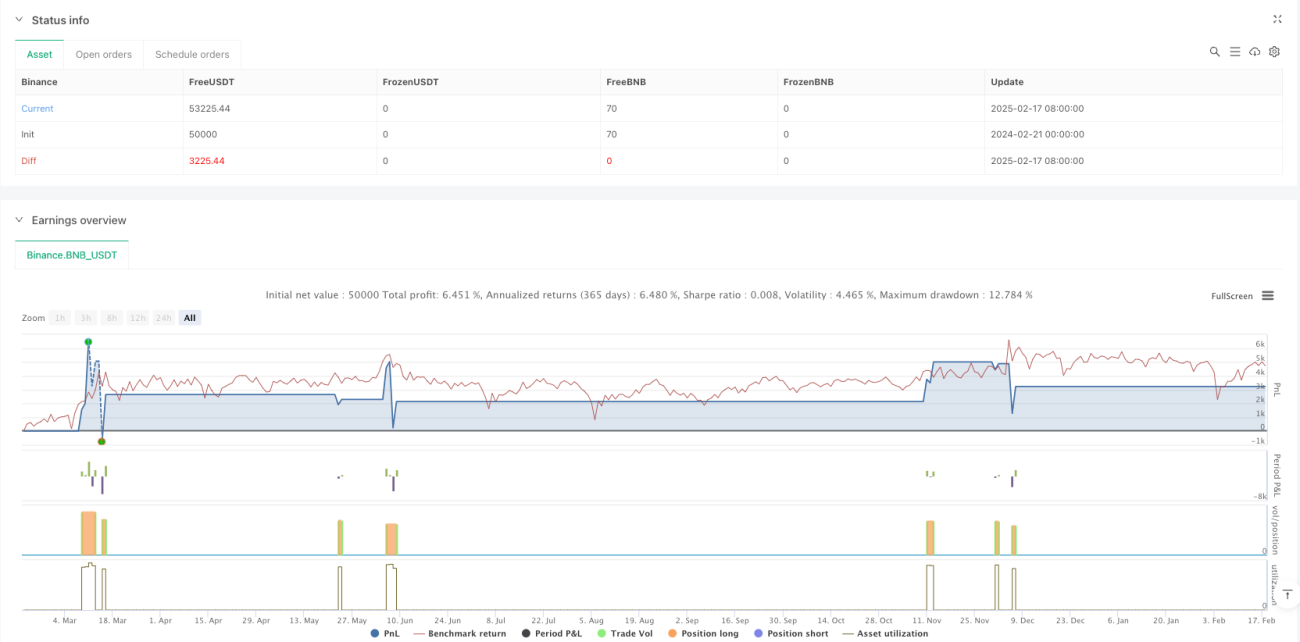

Ringkasan

Strategi ini adalah sistem trading kuantitatif yang menggabungkan Gaussian Channel dan Stochastic RSI. Strategi ini menangkap peluang pembalikan tren dengan memonitor persilangan harga dengan Gaussian Channel serta pergerakan Stochastic RSI. Gaussian Channel dibangun dari moving average dan standar deviasi, yang secara dinamis mencerminkan kisaran volatilitas pasar, sedangkan Stochastic RSI memberikan sinyal konfirmasi dari sisi momentum.

Prinsip Strategi

Logika inti strategi terdiri dari beberapa bagian kunci:

- Pembangunan Gaussian Channel: Menggunakan EMA 20 periode sebagai garis tengah saluran, batas atas dan bawah saluran diperoleh dengan menambahkan dan mengurangi 2 kali standar deviasi dari garis tengah.

- Perhitungan Stochastic RSI: Pertama, hitung RSI 14 periode, lalu terapkan rumus Stochastic 14 periode pada nilai RSI, dan terakhir lakukan smoothing 3 periode pada hasilnya untuk mendapatkan garis K dan garis D.

- Pembuatan Sinyal Trading: Ketika harga menembus batas atas Gaussian Channel dan garis K Stochastic RSI memotong ke atas garis D, sinyal beli (long) dihasilkan; ketika harga turun melewati batas atas Gaussian Channel, posisi ditutup (keluar).

Keunggulan Strategi

- Keandalan Sinyal Tinggi: Menggabungkan indikator dari dua dimensi (tren dan momentum) secara efektif mengurangi sinyal palsu.

- Kontrol Risiko yang Baik: Memanfaatkan sifat dinamis Gaussian Channel untuk secara otomatis menyesuaikan zona trading berdasarkan volatilitas pasar.

- Adaptabilitas Tinggi: Melalui desain parameter, strategi dapat beradaptasi dengan berbagai kondisi pasar dan instrumen trading.

- Efisiensi Eksekusi Tinggi: Logika strategi jelas dan sederhana, dengan perhitungan yang ringan, cocok untuk trading real-time.

Risiko Strategi

- Risiko Keterlambatan: Perhitungan moving average dan standar deviasi memiliki beberapa keterlambatan, yang dapat menyebabkan penundaan waktu masuk posisi.

- Risiko False Breakout: Di pasar yang bergerak sideways (ranging), sinyal false breakout mungkin sering terjadi.

- Sensitivitas Parameter: Efektivitas strategi cukup sensitif terhadap pengaturan parameter; kondisi pasar yang berbeda mungkin memerlukan penyesuaian parameter.

- Ketergantungan pada Lingkungan Pasar: Dalam pasar yang tidak memiliki tren yang jelas (sideways), kinerja strategi mungkin kurang optimal.

Arah Optimasi Strategi

- Optimasi Filter Sinyal: Dapat menambahkan indikator pendukung seperti volume atau volatilitas untuk menyaring sinyal trading.

- Penyesuaian Parameter Dinamis: Memperkenalkan mekanisme adaptif untuk menyesuaikan parameter saluran dan parameter Stochastic RSI secara dinamis sesuai keadaan pasar.

- Penyempurnaan Mekanisme Stop Loss: Menambahkan trailing stop atau mekanisme stop loss dinamis berbasis volatilitas.

- Optimasi Manajemen Posisi: Menyesuaikan proporsi posisi secara dinamis berdasarkan kekuatan sinyal dan volatilitas pasar.

Kesimpulan

Strategi ini membangun sistem trading kuantitatif yang logis dan terkendali risikonya dengan menggabungkan indikator pengikut tren dan momentum dari analisis teknikal. Meskipun terdapat beberapa risiko bawaan, melalui optimasi dan penyempurnaan berkelanjutan, strategi ini diharapkan dapat mempertahankan kinerja yang stabil di berbagai kondisi pasar. Desain modular strategi juga memberikan dasar yang baik untuk optimasi dan perluasan di masa depan.

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("SAJJAD JAMSHIDI Channel with Stochastic RSI Strategy", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100, process_orders_on_close=true)

// Gaussian Channel Inputs- 1