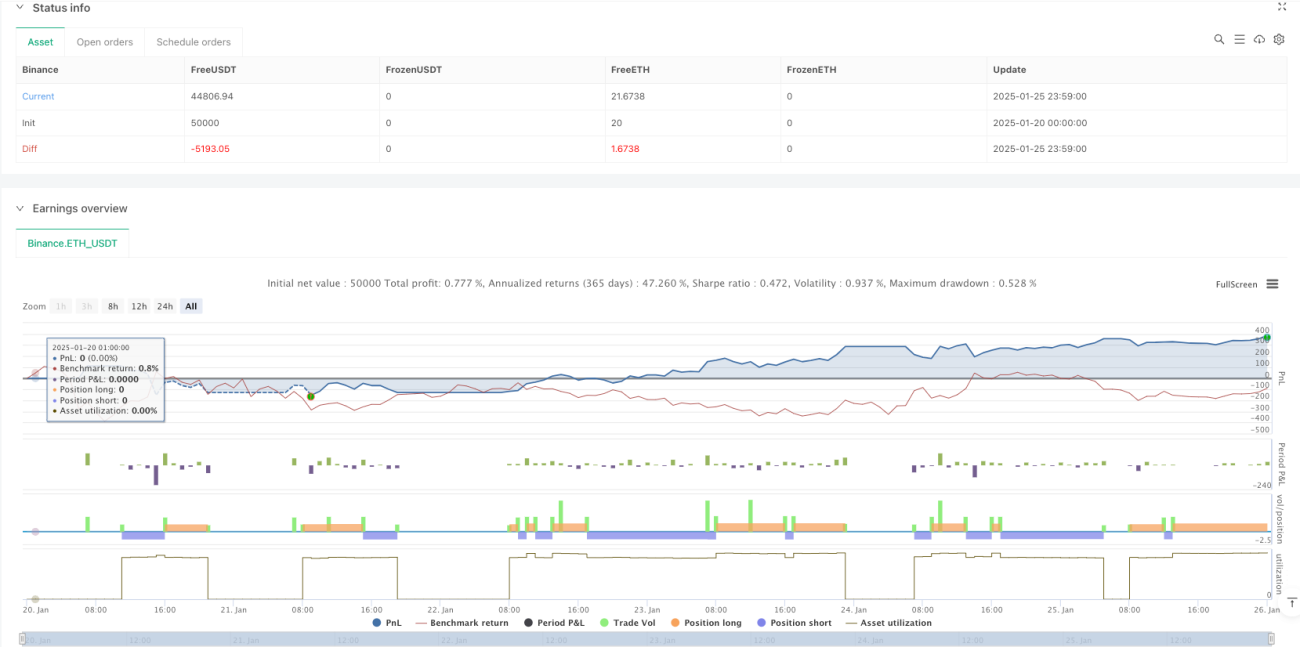

Ringkasan

Strategi ini adalah sistem trading adaptif yang didasarkan pada Relative Strength Index (RSI). Strategi berjalan pada timeframe M5, dengan memantau level overbought dan oversold dari indikator RSI untuk mengidentifikasi peluang trading potensial. Sistem menetapkan rasio stop loss dan take profit tetap, serta membatasi eksekusi hanya pada sesi trading tertentu. Strategi menggunakan manajemen modal berbasis persentase, di mana setiap transaksi mengalokasikan 10% dari total dana.

Prinsip Strategi

Inti dari strategi ini adalah memanfaatkan fluktuasi indikator RSI dalam periode 14 untuk melakukan trading. Ketika RSI turun di bawah level oversold 30, sistem menghasilkan sinyal long; ketika RSI naik di atas level overbought 70, sistem menghasilkan sinyal short. Trading hanya dilakukan dalam jendela waktu 06:00-17:00, yang membantu menghindari periode volatilitas pasar yang tinggi. Setiap transaksi menetapkan stop loss sebesar 1% dan take profit sebesar 2%. Rasio risk-reward yang asimetris ini mendukung profitabilitas jangka panjang.

Keunggulan Strategi

- Pemilihan indikator yang ilmiah: RSI adalah indikator momentum yang telah teruji di pasar, mampu menangkap peluang pembalikan harga setelah kondisi overbought/oversold.

- Pengendalian risiko yang baik: Strategi menggunakan stop loss dan take profit persentase tetap, sehingga dapat mengendalikan risiko setiap transaksi secara efektif.

- Manajemen waktu yang rasional: Dengan membatasi jendela waktu trading, menghindari periode likuiditas pasar yang rendah.

- Manajemen modal yang stabil: Menggunakan alokasi modal 10% setiap kali transaksi, yang sekaligus menjaga potensi keuntungan dan menghindari risiko berlebihan.

Risiko Strategi

- Risiko pasar tren: Di pasar dengan tren kuat, RSI bisa berada dalam zona overbought atau oversold untuk waktu yang lama, menyebabkan peningkatan sinyal palsu.

- Risiko slippage: Saat pergerakan harga yang fluktuatif, harga eksekusi aktual mungkin menyimpang signifikan dari harga sinyal.

- Risiko parameter tetap: Parameter RSI dan ambang overbought/oversold bersifat tetap, mungkin tidak cocok untuk semua kondisi pasar.

Arah Optimasi Strategi

- Menambahkan filter tren: Dapat menambahkan indikator tren seperti moving average, untuk bertrading searah dengan tren utama.

- Optimasi parameter dinamis: Pertimbangkan penggunaan periode RSI dan ambang overbought/oversold yang adaptif untuk menyesuaikan dengan kondisi pasar yang berbeda.

- Optimasi waktu trading: Berdasarkan data statistik pasar, dapat memperhalus sesi trading yang paling optimal.

- Penyempurnaan manajemen modal: Dapat menyesuaikan ukuran posisi secara dinamis berdasarkan volatilitas untuk mencapai kontrol risiko yang lebih halus.

Kesimpulan

Strategi ini adalah sistem trading yang dirancang dengan baik dan logis. Dengan memanfaatkan indikator RSI untuk menangkap peluang overbought/oversold pasar, dikombinasikan dengan kontrol risiko yang ketat dan manajemen waktu, strategi ini memiliki nilai aplikasi praktis yang baik. Keunggulan utama strategi ini terletak pada kelengkapan sistem dan kejelasan operasi. Namun, dalam trading riil, perhatian tetap harus diberikan pada pengaruh kondisi pasar terhadap kinerja strategi, serta melakukan optimasi parameter yang sesuai berdasarkan situasi aktual.

/*backtest

start: 2025-01-20 00:00:00

end: 2025-01-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Gold Trading RSI", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input parameters configuration- 1