Strategi Trading Tren Lintas Siklus Bitcoin Berdasarkan Kekuatan Momentum Dinamis RSI dan EMA Multi-Level

Gambaran Umum

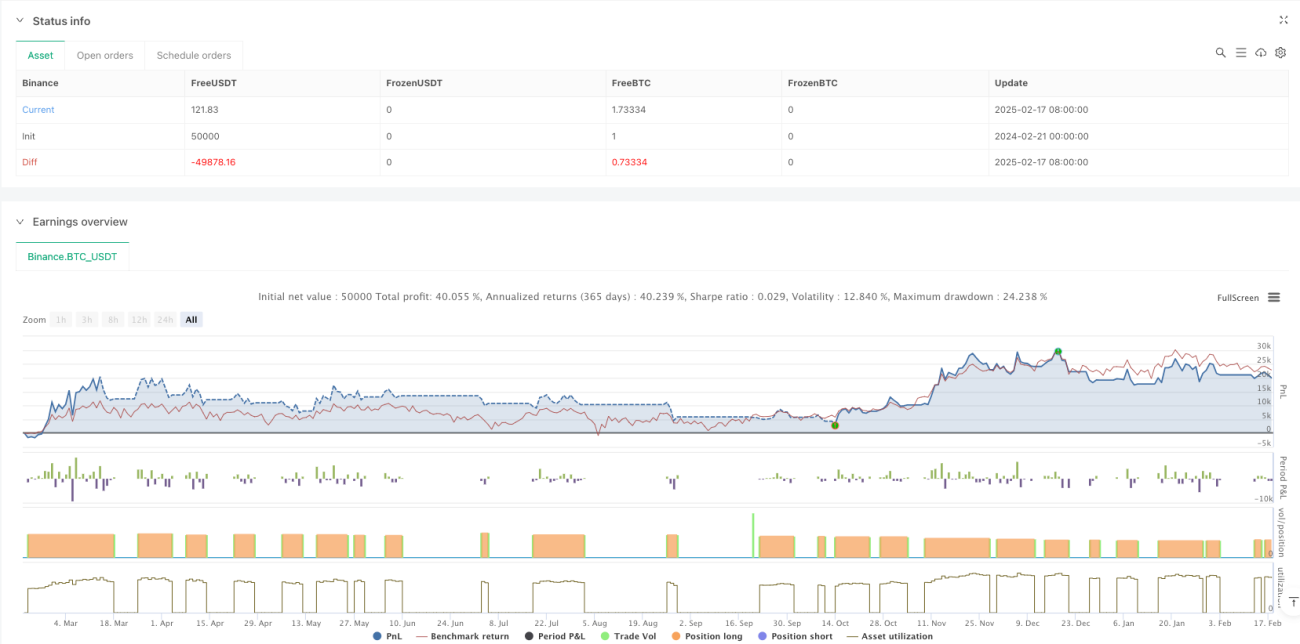

Strategi ini adalah sistem perdagangan tren berdasarkan analisis multi-kerangka waktu, yang menggabungkan EMA level mingguan dan harian serta indikator RSI untuk mengidentifikasi tren pasar dan momentum. Strategi menentukan peluang perdagangan melalui konsistensi tren di beberapa kerangka waktu, dan menggunakan stop loss dinamis berbasis ATR untuk mengelola risiko. Sistem menggunakan mode manajemen modal, menggunakan 100% dana akun setiap kali bertransaksi, dan memperhitungkan biaya komisi sebesar 0,1%.

Prinsip Strategi

Logika inti strategi didasarkan pada beberapa elemen kunci berikut:

- Menggunakan EMA level mingguan sebagai filter tren utama, dikombinasikan dengan hubungan harga penutupan harian dengan EMA mingguan untuk menentukan status pasar.

- Menyesuaikan ambang penentuan tren secara dinamis melalui indikator ATR, meningkatkan adaptabilitas strategi.

- Mengintegrasikan indikator momentum RSI sebagai kondisi penyaringan tambahan untuk perdagangan.

- Menggunakan sistem stop loss trailing berdasarkan harga terendah 7 hari dan ATR.

- Ketika muncul sinyal peringatan kenaikan berlebihan, strategi akan menghentikan pembukaan posisi untuk menghindari risiko.

Keunggulan Strategi

- Analisis multi-kerangka waktu memberikan perspektif pasar yang lebih komprehensif, secara efektif menyaring breakout palsu.

- Mekanisme stop loss dinamis yang menyesuaikan secara adaptif dengan volatilitas pasar memberikan kontrol risiko yang fleksibel.

- Filter momentum RSI membantu mengonfirmasi kekuatan tren, meningkatkan kualitas entry.

- Sistem ini menyertakan mekanisme peringatan dini untuk kenaikan berlebihan, membantu menghindari risiko drawdown.

- Parameter strategi dapat disesuaikan dengan mudah, memudahkan optimasi sesuai dengan kondisi pasar yang berbeda.

Risiko Strategi

- Di pasar sideways, mungkin sering masuk dan keluar, meningkatkan biaya perdagangan.

- Menggunakan 100% dana untuk trading memiliki risiko drawdown yang besar.

- Bergantung pada indikator teknis mungkin bereaksi tidak tepat waktu saat terjadi kejadian pasar yang mendadak.

- Analisis multi-kerangka waktu dapat menghasilkan sinyal yang kontradiktif di berbagai level.

- Stop loss trailing dapat terpicu terlalu dini saat volatilitas tinggi.

Arah Optimasi Strategi

- Memperkenalkan filter volatilitas, mengurangi frekuensi perdagangan selama periode volatilitas rendah.

- Menambahkan sistem manajemen posisi, menyesuaikan proporsi posisi secara dinamis sesuai dengan kondisi pasar.

- Mengintegrasikan indikator fundamental, memberikan penilaian lingkungan pasar tambahan.

- Mengoptimalkan parameter stop loss trailing agar lebih sesuai dengan fase pasar yang berbeda.

- Menambahkan analisis volume perdagangan, meningkatkan akurasi penentuan tren.

Kesimpulan

Ini adalah strategi tren yang terstruktur dengan baik dan logis. Melalui analisis multi-kerangka waktu dan penyaringan indikator dinamis, strategi ini cukup baik dalam menangkap tren utama. Meskipun ada beberapa risiko inheren, masih ada ruang perbaikan yang besar melalui optimasi parameter dan penambahan indikator pelengkap. Disarankan untuk melakukan backtest yang memadai sebelum trading langsung, dan menyesuaikan pengaturan parameter sesuai dengan kondisi pasar spesifik.

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

// @version=6

strategy("Bitcoin Regime Filter Strategy", // Strategy name

overlay=true, // The strategy will be drawn directly on the price chart

initial_capital=10000, // Initial capital of 10000 USD- 1