Strategi Perdagangan Ayunan dengan Rata-rata Biaya Dinamis Multi-level Berdasarkan Indeks Kekuatan Relatif dan Rata-rata Kisaran Sebenarnya

Gambaran Umum

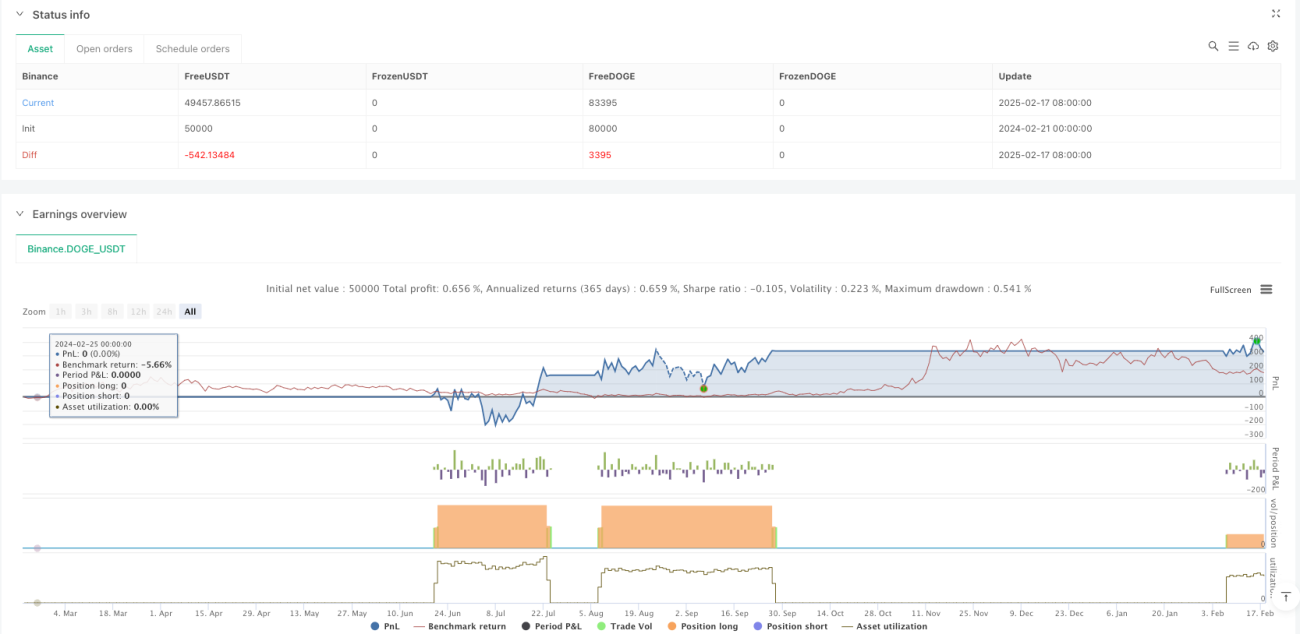

Strategi ini adalah sistem perdagangan rata-rata biaya dinamis (DCA) bertingkat yang menggabungkan Indeks Kekuatan Relatif (RSI) dan Rata-rata True Range (ATR). Sistem ini terutama mengidentifikasi kondisi oversold pasar untuk membuka posisi secara bertahap, dan menggunakan ATR untuk menyesuaikan level take profit secara dinamis, sehingga menghasilkan keuntungan dari perdagangan ayunan. Strategi ini memiliki karakteristik diversifikasi risiko, optimalisasi biaya, dan stabilitas keuntungan.

Prinsip Strategi

Strategi berjalan pada timeframe 4 jam atau harian, dengan logika inti meliputi beberapa aspek berikut:

- Sinyal masuk didasarkan pada penilaian oversold saat RSI di bawah 30, dengan maksimal 4 kali pembukaan posisi bertahap

- Jumlah setiap pembukaan posisi didasarkan pada total risiko sebesar $200, dengan ukuran posisi dihitung secara dinamis berdasarkan 2x ATR

- Manajemen posisi menggunakan pelacakan biaya rata-rata dinamis, menghitung harga rata-rata setelah beberapa kali pembukaan posisi secara real-time

- Take profit ditetapkan pada 3x ATR di atas harga rata-rata, yang menyesuaikan secara adaptif dengan volatilitas pasar

- Menampilkan harga rata-rata dan level take profit secara real-time melalui garis penanda untuk memudahkan pelacakan visual

Keunggulan Strategi

- Kontrol risiko yang presisi - Melalui jumlah risiko yang telah ditentukan dan penyesuaian dinamis ATR, kontrol risiko perdagangan tunggal menjadi tepat

- Fleksibilitas pembukaan posisi - Mekanisme pembukaan posisi bertahap mampu menurunkan biaya sekaligus memanfaatkan peluang secara maksimal

- Take profit cerdas - Take profit dinamis berbasis ATR memastikan keuntungan sekaligus beradaptasi dengan volatilitas pasar

- Visualisasi kuat - Tampilan real-time garis harga rata-rata dan garis take profit memberikan referensi perdagangan yang intuitif

- Kemampuan adaptasi baik - Parameter strategi dapat disesuaikan secara fleksibel sesuai dengan karakteristik pasar yang berbeda

Risiko Strategi

- Risiko oversold berkelanjutan - Penurunan pasar yang terus-menerus dapat mengakibatkan terlalu banyak pembukaan posisi

Solusi: Terapkan batasan jumlah maksimum pembukaan posisi secara ketat, dan jika perlu, pasang stop loss - Risiko pengaturan take profit - Kelipatan take profit yang terlalu tinggi dapat menyebabkan kehilangan peluang profit

Solusi: Sesuaikan kelipatan ATR secara dinamis sesuai dengan karakteristik pasar - Risiko manajemen modal - Pembukaan posisi bertahap dapat mengikat terlalu banyak modal

Solusi: Tetapkan batasan risiko dan ukuran posisi yang wajar

Arah Optimasi Strategi

- Optimalisasi sinyal masuk

- Tambahkan indikator tren untuk menghindari pembukaan posisi terlalu dini saat tren turun yang kuat

- Gabungkan indikator volume untuk meningkatkan keandalan penilaian oversold

- Penyempurnaan mekanisme take profit

- Perkenalkan mekanisme trailing stop untuk mengunci keuntungan dengan lebih baik

- Pertimbangkan take profit bertahap untuk meningkatkan fleksibilitas perolehan laba

- Peningkatan kontrol risiko

- Tambahkan kontrol drawdown secara keseluruhan

- Optimalkan algoritma alokasi dana

Kesimpulan

Strategi ini, melalui kombinasi indikator RSI dan ATR, menciptakan sistem perdagangan yang memadukan kontrol risiko dan stabilitas keuntungan. Mekanisme pembukaan posisi bertahap memberikan kemungkinan optimalisasi biaya, sementara desain take profit dinamis memastikan realisasi keuntungan yang wajar. Meskipun terdapat beberapa risiko potensial, dengan pengaturan parameter yang tepat dan implementasi arah optimasi, kinerja keseluruhan strategi akan semakin meningkat.

- 1