Ikhtisar

Strategi ini adalah sistem perdagangan pengikut tren yang komprehensif, menggabungkan beberapa indikator teknis untuk menentukan tren pasar dan waktu perdagangan. Inti strategi didasarkan pada sinyal persilangan antara Simple Moving Average (SMA) cepat dan lambat, dan dikonfirmasi oleh Relative Strength Index (RSI) dan Average Directional Index (ADX) untuk konfirmasi tren, serta menggunakan Average True Range (ATR) untuk manajemen risiko. Strategi ini menerapkan prinsip manajemen modal, membatasi risiko per perdagangan tidak lebih dari 2% dari dana akun.

Prinsip Strategi

Mekanisme operasi strategi terutama mencakup beberapa bagian kunci berikut:

- Identifikasi tren: Menggunakan persilangan SMA10 dan SMA200 untuk menangkap perubahan tren. Ketika garis cepat menembus di atas garis lambat dianggap sebagai sinyal beli (long), sebaliknya sebagai sinyal jual (short).

- Konfirmasi tren: Melalui konfirmasi ganda RSI dan ADX, RSI harus menembus level 50, ADX harus lebih besar dari 20 untuk mengonfirmasi kekuatan tren.

- Kontrol risiko: Mengatur stop loss dinamis berdasarkan ATR, dan menggunakan manajemen modal untuk membatasi risiko per perdagangan.

- Manajemen posisi: Menerapkan mekanisme trailing stop, menyesuaikan posisi stop loss secara dinamis untuk mengunci keuntungan.

Keunggulan Strategi

- Verifikasi silang multi-indikator, meningkatkan keandalan sinyal

- Menggabungkan indikator kekuatan tren dan momentum, mengurangi risiko sinyal palsu

- Sistem manajemen risiko yang lengkap, termasuk kontrol posisi dan stop loss dinamis

- Cocok untuk beberapa jangka waktu (M5-MN), memiliki adaptabilitas yang kuat

- Mendukung perdagangan lindung nilai, meningkatkan skenario aplikasi strategi

Risiko Strategi

- Pasar yang bergejolak (sideways) dapat menghasilkan sinyal palsu yang sering

- Rata-rata bergerak jangka panjang memiliki lag yang lebih kuat, mungkin melewatkan peluang awal tren

- Penyaringan multi-indikator dapat menyebabkan melewatkan sebagian sinyal yang valid

- Parameter indikator tetap mungkin tidak cocok untuk semua kondisi pasar

- Biaya transaksi dapat mempengaruhi profitabilitas perdagangan jangka pendek

Arah Optimasi Strategi

- Memperkenalkan parameter indikator adaptif, menyesuaikan secara dinamis berdasarkan volatilitas pasar

- Menambahkan mekanisme identifikasi kondisi pasar, menggunakan parameter strategi yang berbeda dalam kondisi pasar yang berbeda

- Mengoptimalkan skema stop loss, pertimbangkan untuk menggabungkan level support dan resistance dalam menetapkan posisi stop loss

- Menambahkan indikator volume perdagangan untuk meningkatkan keandalan sinyal

- Mengembangkan mekanisme peralihan pasar, secara otomatis menghentikan perdagangan dalam kondisi pasar yang tidak sesuai

Kesimpulan

Strategi ini membangun sistem perdagangan pengikut tren yang relatif lengkap melalui kombinasi aplikasi beberapa indikator teknis. Strategi ini dirancang dengan fokus pada keandalan sinyal dan manajemen risiko, memiliki kepraktisan yang baik. Melalui implementasi saran optimasi, strategi diharapkan dapat meningkatkan kinerja lebih lanjut. Disarankan untuk melakukan backtesting yang memadai sebelum aplikasi perdagangan langsung, dan melakukan optimasi parameter sesuai dengan karakteristik instrumen perdagangan tertentu.

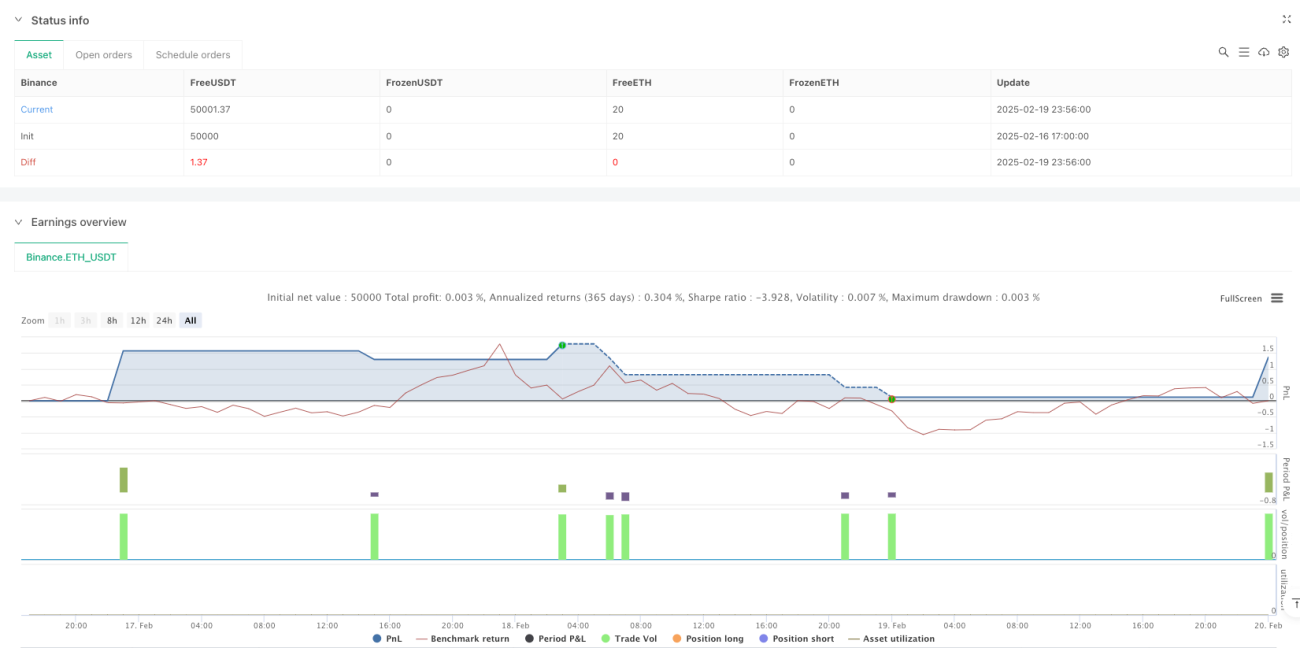

/*backtest

start: 2025-02-16 17:00:00

end: 2025-02-20 00:00:00

period: 4m

basePeriod: 4m

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("SMA + RSI + ADX + ATR Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// === Input Parameters ===- 1