Ikhtisar

Strategi ini adalah sistem trading trend following yang menggabungkan multi-indikator, mengintegrasikan analisis tiga dimensi: tren pasar, momentum, dan volatilitas. Logika intinya adalah menentukan tren pasar melalui Ichimoku Cloud, mengonfirmasi momentum dengan histogram MACD, menyaring kondisi volatilitas pasar dengan Bollinger Band Width, serta memperkenalkan mekanisme konfirmasi tren level mingguan, dan akhirnya mengelola risiko melalui stop loss dinamis berbasis ATR.

Prinsip Strategi

Strategi menggunakan mekanisme penyaringan sinyal multi-lapis: pertama, melalui Leading Span A dan B dari Ichimoku Cloud, menentukan apakah harga berada di atas atau di bawah awan, untuk menentukan tren besar pasar; kedua, menggunakan histogram MACD untuk menilai kekuatan momentum, dengan persyaratan histogram > -0.05 untuk posisi long, dan < 0 untuk short; ketiga, memperkenalkan moving average 50 periode pada time frame mingguan untuk mengonfirmasi arah tren level yang lebih besar; keempat, menggunakan indikator Bollinger Band Width untuk menyaring kondisi volatilitas rendah, hanya membuka posisi saat lebar > 0.02. Pada pengaturan stop loss, adaptif berdasarkan kondisi volatilitas pasar: saat volatilitas rendah menggunakan swing high/low sebelumnya, saat volatilitas tinggi menggunakan kelipatan ATR.

Keunggulan Strategi

- Penyaringan sinyal multi-dimensi: melalui kombinasi indikator dari tiga dimensi (tren, momentum, volatilitas), secara efektif mengurangi sinyal palsu.

- Analisis multi-time frame: memperkenalkan konfirmasi tren mingguan, meningkatkan akurasi arah trading.

- Manajemen risiko dinamis: mekanisme stop loss adaptif berbasis ATR dan Bollinger Band Width, melindungi keuntungan sekaligus memberi ruang bagi perkembangan tren.

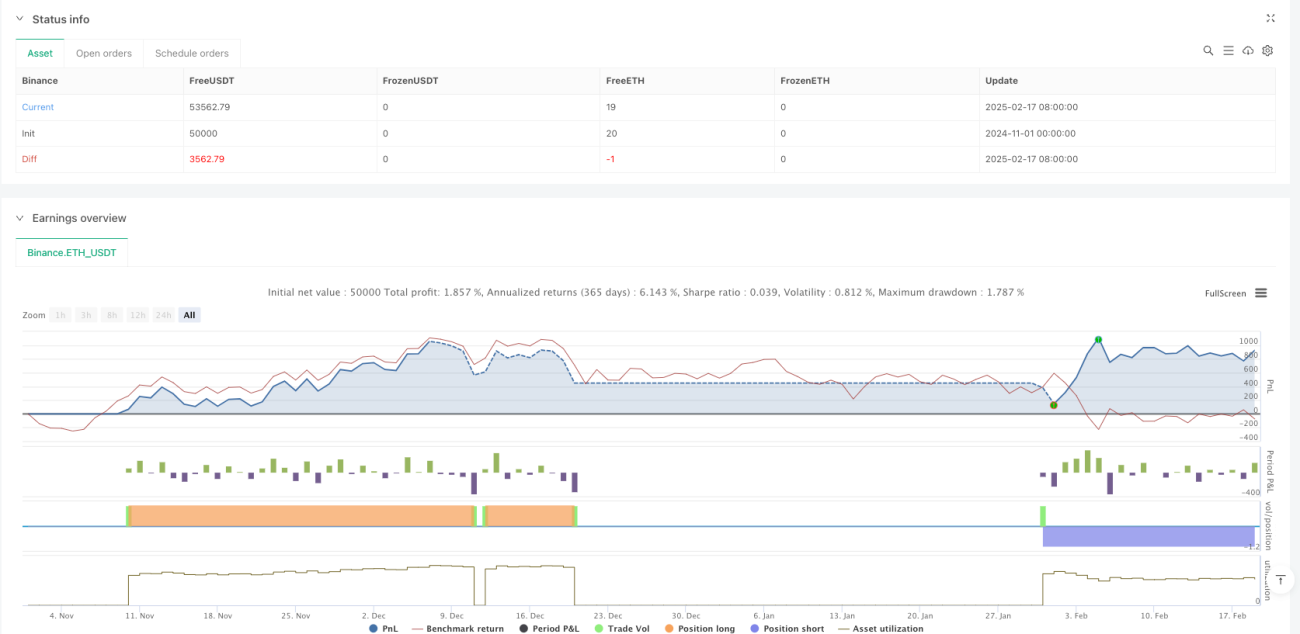

- Kinerja backtest yang sangat baik: laba bersih 10,80%, risk/reward ratio 2,593, win rate 50,70%, drawdown maksimum hanya 1,47%.

Risiko Strategi

- Ketergantungan pada tren: strategi dapat menghasilkan sinyal palsu yang sering di pasar sideways.

- Sensitivitas parameter: banyak parameter indikator perlu dioptimalkan untuk kondisi pasar yang berbeda.

- Risiko lag: penyaringan sinyal ganda dapat menyebabkan entry terlambat, kehilangan sebagian pergerakan harga.

- Keterbatasan backtest: kinerja historis tidak mewakili hasil masa depan, di akun real perlu mempertimbangkan slippage dan biaya transaksi.

Arah Optimasi Strategi

- Optimasi sistem sinyal: dapat memperkenalkan indikator momentum lain seperti RSI untuk meningkatkan keandalan sinyal.

- Optimasi manajemen posisi: dapat menyesuaikan ukuran posisi secara dinamis berdasarkan volatilitas.

- Optimasi mekanisme take profit: dapat menambahkan trailing stop atau kondisi take profit berdasarkan indikator teknikal.

- Optimasi adaptasi pasar: menyesuaikan parameter secara dinamis untuk kondisi pasar yang berbeda.

Kesimpulan

Strategi ini membangun sistem trend following yang lengkap melalui integrasi indikator multi-dimensi dan analisis multi-time frame, serta dilengkapi dengan mekanisme manajemen risiko dinamis. Meskipun kinerja backtest sangat baik, tetap perlu waspada terhadap risiko perubahan kondisi pasar, disarankan untuk memverifikasi dengan hati-hati di akun real dan terus mengoptimalkannya.

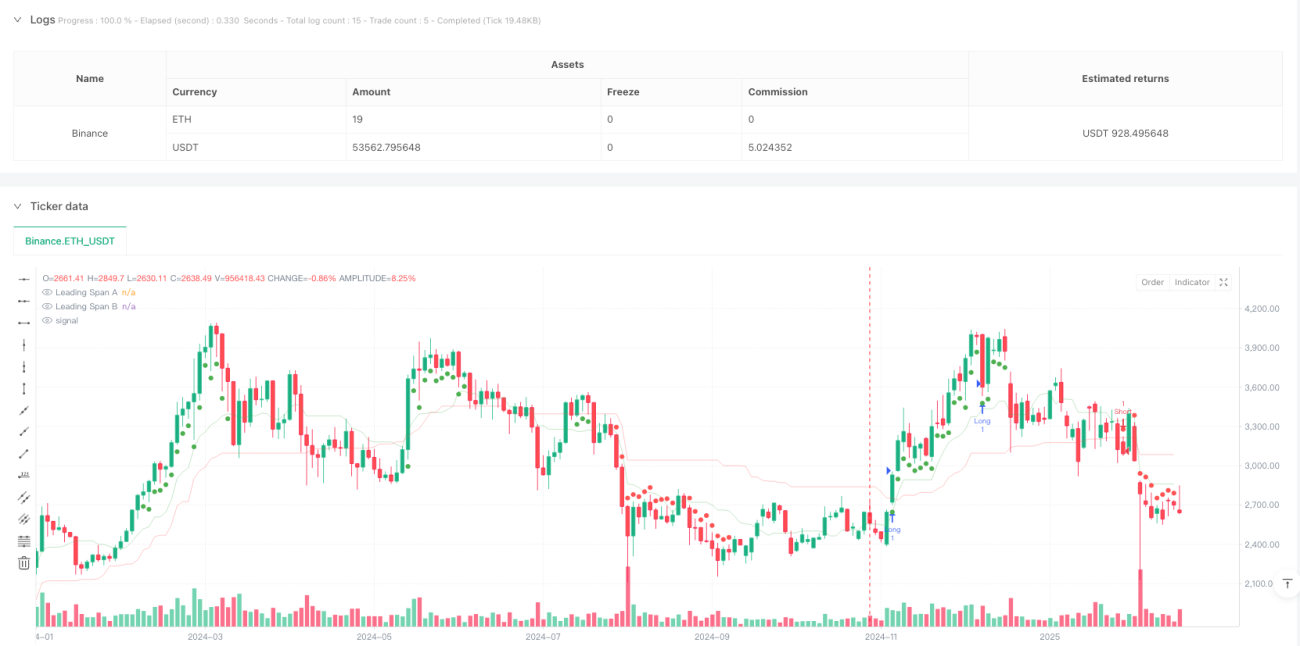

/*backtest

start: 2024-11-01 00:00:00

end: 2025-02-19 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © FIWB

//@version=6

strategy("Momentum Edge Strategy - 1D BTC Optimized", overlay=true)- 1