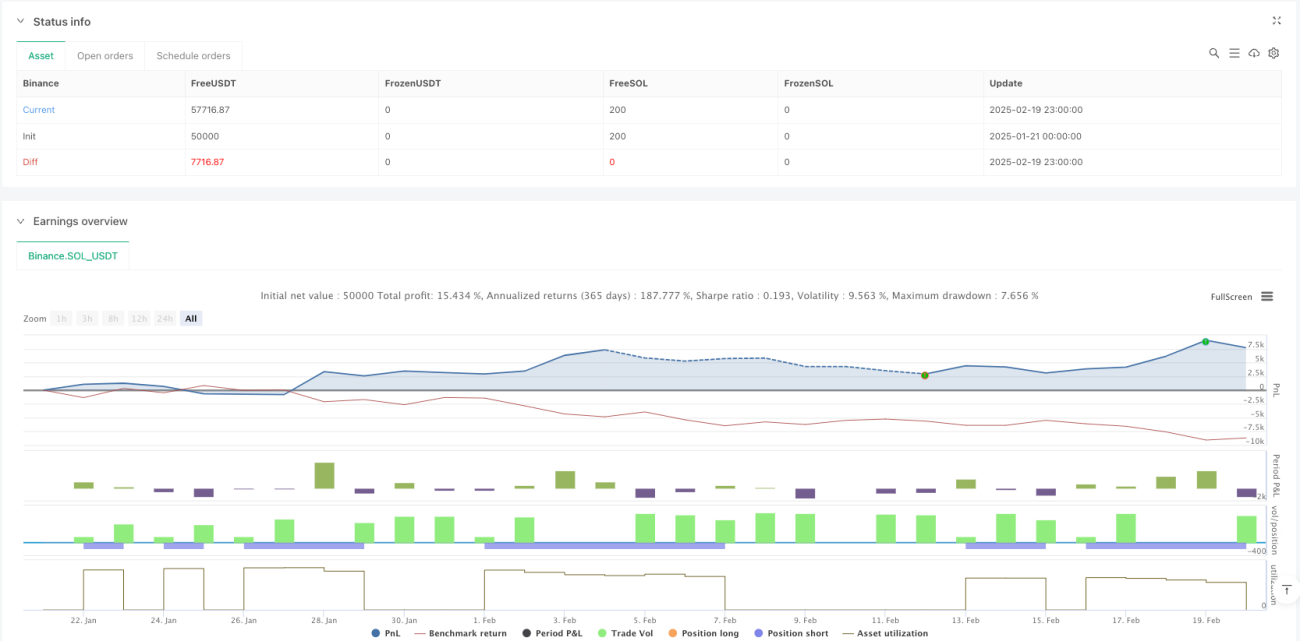

Ringkasan Strategi

Strategi ini adalah sistem perdagangan komposit yang menggabungkan persilangan rata-rata bergerak ganda, RSI overbought/oversold, dan filter volatilitas ATR. Sistem ini menggunakan rata-rata bergerak jangka pendek dan jangka panjang untuk menghasilkan sinyal perdagangan, menyaring kondisi pasar melalui indikator RSI, menilai volatilitas dengan indikator ATR, serta mengelola posisi dan risiko melalui stop-loss persentase dan rasio risiko-imbal hasil. Strategi ini memiliki adaptabilitas yang kuat dan dapat menyesuaikan parameter secara fleksibel sesuai dengan kondisi pasar.

Prinsip Strategi

Logika inti strategi didasarkan pada beberapa aspek berikut:

- Pembuatan Sinyal: Menggunakan persilangan rata-rata bergerak sederhana 9 hari dan 21 hari untuk menangkap perubahan tren. Ketika rata-rata bergerak jangka pendek melintasi di atas rata-rata bergerak jangka panjang, sinyal beli dihasilkan; ketika melintasi di bawah, sinyal jual dihasilkan.

- Penyaringan Kondisi: Menyaring kondisi overbought/oversold melalui indikator RSI untuk menghindari masuk pasar pada kondisi pasar ekstrem. Pada saat yang sama, menggunakan indikator ATR untuk memastikan volatilitas pasar memenuhi kondisi perdagangan.

- Manajemen Risiko: Menggunakan stop-loss persentase berdasarkan nilai akun bersih, menetapkan posisi take-profit melalui rasio risiko-imbal hasil, sehingga mencapai lindung nilai risiko sambil mendapatkan imbal hasil yang wajar.

Keunggulan Strategi

- Adaptabilitas Sistem yang Kuat: Dengan mengaktifkan/menonaktifkan filter RSI dan ATR, strategi dapat menyesuaikan secara fleksibel dengan berbagai kondisi pasar.

- Pengendalian Risiko yang Baik: Menggunakan stop-loss persentase dan manajemen posisi dinamis, secara efektif mengendalikan eksposur risiko setiap perdagangan.

- Keandalan Sinyal Tinggi: Melalui mekanisme penyaringan ganda, mengurangi dampak sinyal palsu dan meningkatkan tingkat keberhasilan perdagangan.

- Parameter yang Dapat Disesuaikan: Setiap parameter dapat dioptimalkan dan disesuaikan sesuai dengan karakteristik pasar tertentu.

Risiko Strategi

- Risiko Pasar Sideways: Di pasar yang bergerak sideways (konsolidasi), persilangan rata-rata bergerak dapat menghasilkan sinyal palsu yang sering.

- Risiko Keterlambatan: Rata-rata bergerak memiliki sifat lag (keterlambatan), sehingga mungkin melewatkan waktu masuk yang optimal.

- Risiko Overfitting Parameter: Optimasi parameter yang berlebihan dapat menyebabkan overfitting strategi, mempengaruhi kinerja di pasar nyata.

- Ketergantungan pada Kondisi Pasar: Strategi ini berkinerja lebih baik di pasar yang trennya jelas, namun mungkin kurang efektif di lingkungan pasar lainnya.

Arah Optimasi Strategi

- Penyesuaian Parameter Dinamis: Dapat menyesuaikan periode rata-rata bergerak dan ambang batas RSI secara otomatis berdasarkan volatilitas pasar.

- Menambahkan Filter Kekuatan Tren: Memperkenalkan indikator seperti DMI atau ADX untuk menilai kekuatan tren.

- Mengoptimalkan Metode Stop-loss: Dapat mempertimbangkan penggunaan trailing stop atau stop-loss dinamis berdasarkan ATR.

- Menyempurnakan Manajemen Posisi: Memperkenalkan sistem manajemen posisi dinamis berbasis volatilitas.

Kesimpulan

Strategi ini membangun sistem perdagangan yang relatif lengkap dengan menggabungkan beberapa indikator teknis. Strategi ini unggul di pasar yang trennya jelas dan memiliki kemampuan pengendalian risiko yang baik. Dengan pengaturan parameter yang tepat dan penambahan filter yang diperlukan, strategi dapat beradaptasi dengan berbagai kondisi pasar. Disarankan untuk melakukan backtesting yang memadai dan optimasi parameter sebelum digunakan di pasar nyata.

/*backtest

start: 2025-01-21 00:00:00

end: 2025-02-20 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Simplified MA Crossover Strategy with Disable Options", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Inputs- 1