Ringkasan

Ini adalah strategi trading berdasarkan prinsip mean reversion Bollinger Bands, yang mengambil keuntungan secara bertahap melalui beberapa tingkat take profit. Strategi ini melakukan trading ketika harga menembus Bollinger Bands dan kembali lagi, serta menetapkan 5 tingkat take profit yang berbeda untuk mengurangi posisi secara bertahap. Pada saat yang sama, stop loss dinamis diterapkan untuk mengendalikan risiko. Strategi ini dapat berjalan dalam sesi trading yang dapat disesuaikan dan mendukung penambahan posisi.

Prinsip Strategi

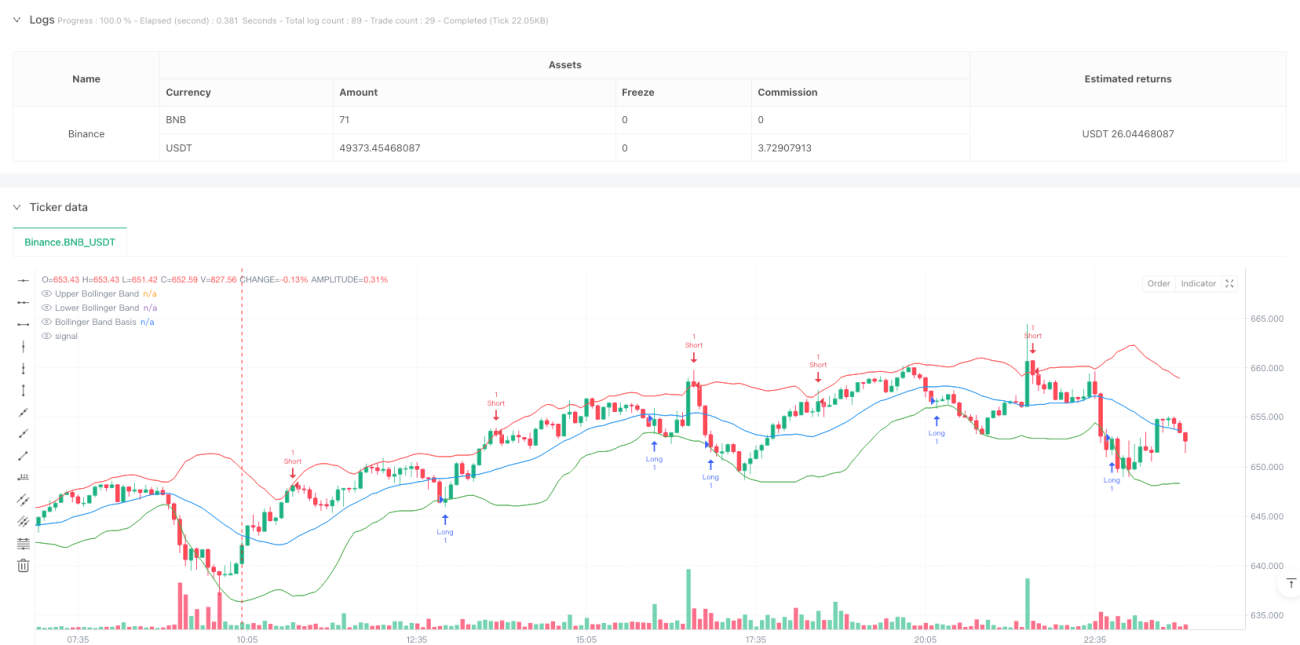

Strategi ini didasarkan pada indikator Bollinger Bands periode 20, menggunakan 2 kali standar deviasi sebagai rentang volatilitas. Ketika harga menembus pita bawah dari bawah dan ditutup di dalam pita, sinyal long dipicu; ketika harga menembus pita atas dari atas dan ditutup di dalam pita, sinyal short dipicu. Setelah masuk, strategi menggunakan mekanisme take profit 5 tingkat, masing-masing pada level 0,5%, 1%, 1,5%, 2%, dan 2,5%, dengan setiap take profit menutup 20% posisi. Tingkat take profit terakhir ditetapkan pada posisi Bollinger Bands yang berlawanan. Selain itu, stop loss 1% diterapkan untuk mengendalikan risiko.

Keunggulan Strategi

- Menggunakan mekanisme take profit bertingkat, mampu memperoleh lebih banyak keuntungan saat tren berlanjut, sambil memastikan sebagian laba direalisasikan.

- Mendukung penambahan posisi ketika arah trading benar, meningkatkan profitabilitas.

- Memanfaatkan Bollinger Bands sebagai level support dan resistance dinamis, menyesuaikan dengan volatilitas pasar.

- Dapat menyesuaikan sesi trading secara khusus, menghindari gangguan di luar sesi trading.

- Dilengkapi mekanisme stop loss, efektif mengendalikan risiko.

Risiko Strategi

- Pada pasar dengan volatilitas tinggi, sinyal breakout palsu dapat sering terpicu.

- Dalam tren cepat, mungkin kehilangan peluang keuntungan yang lebih besar.

- Mekanisme penambahan posisi dapat menyebabkan kerugian lebih besar saat terjadi pembalikan pasar.

- Banyak order take profit mungkin tidak sepenuhnya tereksekusi karena likuiditas yang tidak mencukupi.

Disarankan untuk menyesuaikan parameter Bollinger Bands serta rasio take profit dan stop loss agar sesuai dengan kondisi pasar yang berbeda.

Arah Optimasi Strategi

- Memasukkan indikator volume sebagai filter sinyal, meningkatkan keandalan breakout.

- Menyesuaikan posisi take profit dan stop loss secara dinamis berdasarkan volatilitas.

- Menambahkan filter tren untuk menghindari trading melawan tren kuat.

- Mengoptimalkan logika penambahan posisi, menetapkan batas maksimum kepemilikan.

- Mempertimbangkan penambahan fitur trailing stop untuk melindungi laba dengan lebih baik.

Kesimpulan

Strategi ini menangkap peluang mean reversion melalui indikator Bollinger Bands, menggunakan take profit bertingkat dan stop loss dinamis untuk mengelola risiko. Keunggulan strategi terletak pada manajemen posisi yang fleksibel dan mekanisme kontrol risiko, namun perlu diperhatikan kesesuaian dengan lingkungan pasar saat digunakan. Dengan menambahkan indikator filter tambahan dan mengoptimalkan parameter take profit serta stop loss, stabilitas dan profitabilitas strategi dapat lebih ditingkatkan.

- 1