Strategi mengikuti tren multi-kerangka waktu dikombinasikan dengan manajemen posisi dinamis dan sistem stop-profit dan stop-loss ATR

Ringkasan

Strategi ini adalah sistem perdagangan lengkap yang menggabungkan analisis beberapa frame waktu, pelacakan tren, dan manajemen posisi dinamis. Strategi ini menggunakan EMA sebagai indikator tren utama, MACD sebagai indikator konfirmasi sekunder, serta ATR untuk pengendalian risiko dan pengaturan stop loss. Strategi ini unik dalam memfilter sinyal perdagangan melalui analisis kuantitatif harga pada frame waktu 8 jam dan secara dinamis menyesuaikan skala kepemilikan posisi sesuai dengan kekuatan tren.

Prinsip Strategi

Strategi ini menggunakan konsep desain bertingkat, yang terdiri dari komponen inti sebagai berikut:

- Sistem pengenalan tren: menggunakan 7 siklus dan 90 siklus EMA untuk menentukan arah tren

- Sistem konfirmasi sinyal: menggunakan indikator MACD Gold Forks Dead Forks sebagai konfirmasi sinyal masuk

- Verifikasi multi-frame: Memastikan dukungan untuk frame waktu yang lebih besar melalui EMA dan analisis volume transaksi pada siklus 8 jam

- Manajemen posisi dinamis: ukuran posisi yang disesuaikan secara dinamis berdasarkan intensitas tren (diperhitungkan dengan perbandingan nilai EMA dengan ATR)

- Sistem pengendalian risiko: Stop loss dengan 1.5x ATR dan stop loss dengan 3x ATR

Keunggulan Strategis

- Filtrasi sinyal multi-tingkat: meningkatkan kualitas sinyal secara signifikan melalui analisis multi-frame waktu dan konfirmasi multi-indikator

- Manajemen Posisi Cerdas: Mengatur ukuran posisi secara otomatis sesuai dengan kekuatan tren, meningkatkan potensi keuntungan saat tren kuat, mengendalikan risiko saat tren lemah

- Pengendalian risiko yang baik: menggunakan ATR untuk secara dinamis menyesuaikan posisi stop loss dan stop loss untuk menyesuaikan dengan perubahan volatilitas pasar

- Desain sistematis: hubungan logis yang kuat antara komponen strategi untuk membentuk sistem perdagangan yang lengkap

Risiko Strategis

- Risiko Trend Reversal: Beberapa stop loss mungkin terjadi pada titik trend reversal

- Resiko slippage: Pada saat volatilitas tinggi, harga stop loss aktual dapat menyimpang dari ekspektasi

- Sensitivitas parameter: kebijakan melibatkan beberapa parameter periode waktu, optimasi berlebihan dapat menyebabkan over-fitting

- Ketergantungan pada kondisi pasar: kemungkinan munculnya sinyal palsu yang sering terjadi di pasar yang bergejolak

Arah optimasi strategi

- Peningkatan sinyal penyaringan: penyaringan intensitas tren dapat ditambahkan, hanya berdagang ketika intensitas tren melebihi batas tertentu

- Optimasi Stop Loss Dinamis: Stop loss multiplier dapat disesuaikan dengan volatilitas pasar dan dinamika waktu memegang posisi

- Pengelolaan posisi yang lebih baik: lebih banyak indikator status pasar dapat diperkenalkan untuk mengoptimalkan logika perhitungan posisi

- Menambah identifikasi lingkungan pasar: penambahan penilaian jenis pasar, menggunakan kombinasi parameter yang berbeda dalam lingkungan pasar yang berbeda

Meringkaskan

Strategi ini membangun sistem perdagangan yang lengkap untuk melacak tren melalui analisis beberapa kerangka waktu dan manajemen posisi yang dinamis. Keunggulan strategi ini terletak pada pemikiran desain yang sistematis dan mekanisme kontrol risiko yang baik, tetapi juga perlu memperhatikan masalah adaptasi lingkungan pasar dan pengoptimalan parameter. Dengan arah optimasi yang disarankan, strategi dapat meningkatkan stabilitas dan kemampuan penghasilannya.

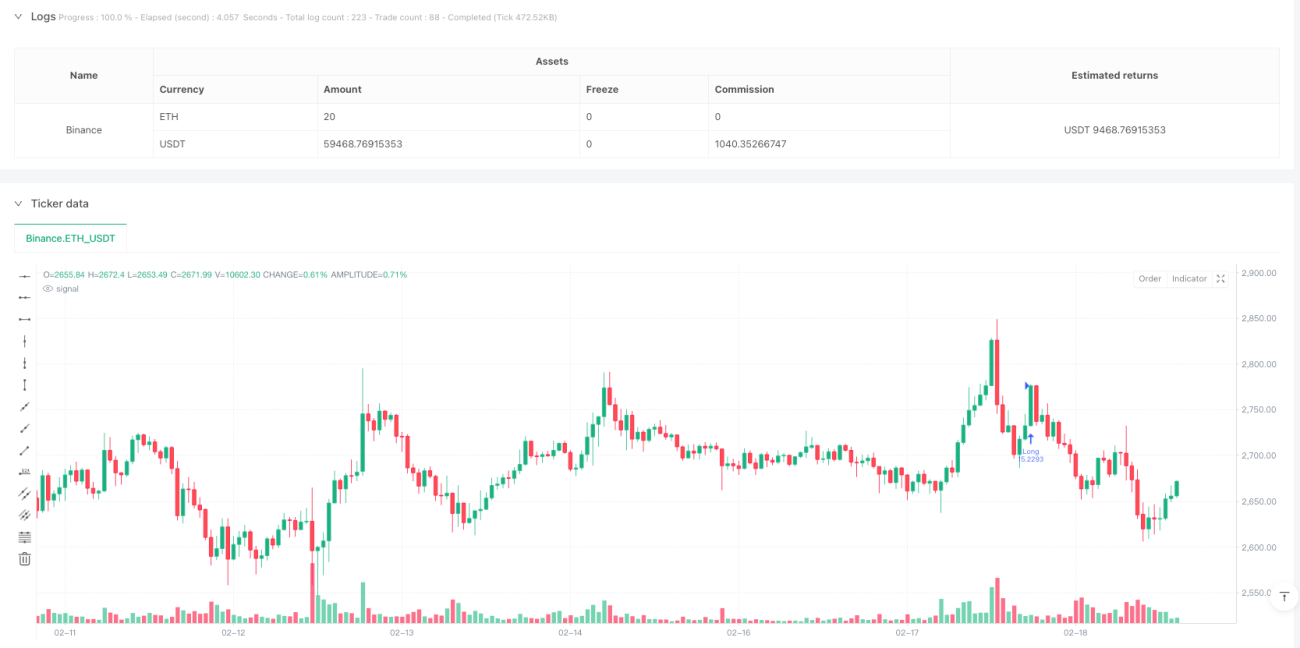

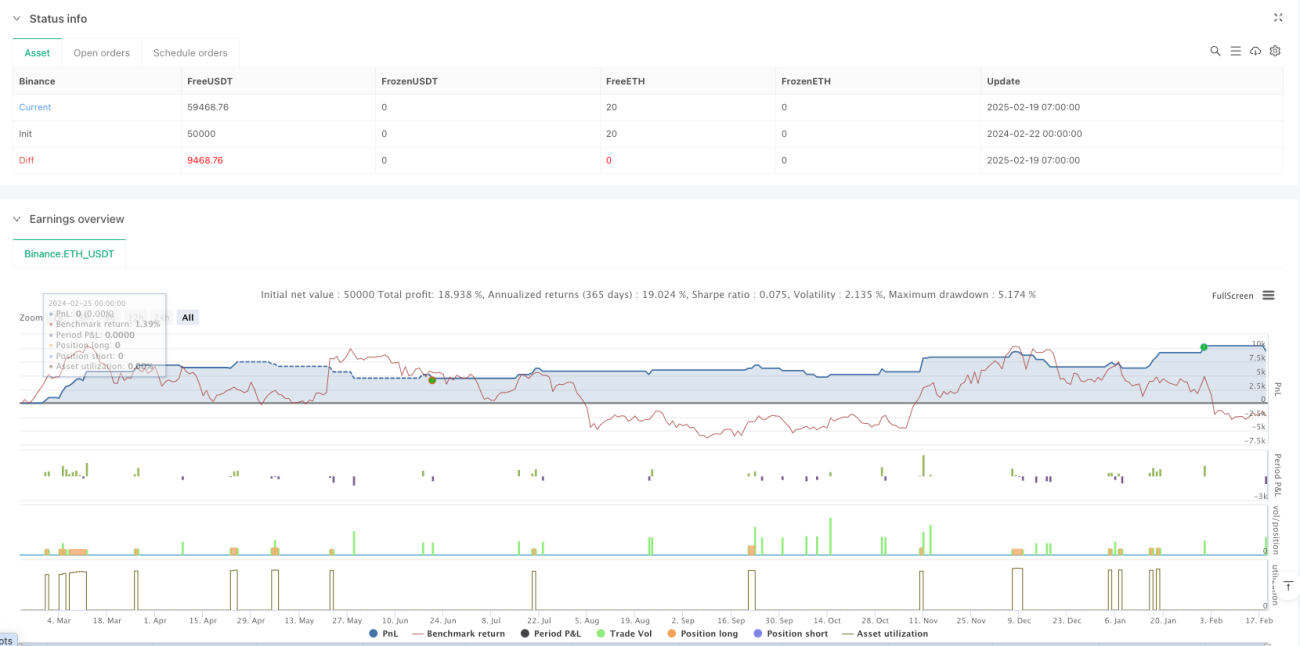

/*backtest

start: 2024-02-22 00:00:00

end: 2025-02-19 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy('Optimized Trend Strategy', overlay = true, initial_capital = 10000, default_qty_type = strategy.cash, default_qty_value = 50, commission_value = 0.1)

// 🟢 核心指標- 1