Gambaran Umum

Strategi ini adalah strategi trading intraday yang menggabungkan breakout rentang harga hari sebelumnya dan Exponential Moving Averages (EMA). Strategi ini mengidentifikasi momen ketika harga menembus titik tertinggi atau terendah hari sebelumnya, dikombinasikan dengan sinyal konfirmasi dari EMA cepat dan lambat. Strategi ini berfokus pada penangkapan momentum harga jangka pendek, dengan mengelola risiko melalui penetapan stop loss tetap (dalam poin) dan rasio risiko-imbal hasil.

Prinsip Strategi

Logika inti strategi didasarkan pada beberapa elemen kunci berikut:

- Menggunakan fungsi

request.securityuntuk mendapatkan titik tertinggi dan terendah dari hari perdagangan sebelumnya sebagai rentang harga kunci. - Menghitung Exponential Moving Averages (EMA) periode 9 dan 21 sebagai indikator konfirmasi tren.

- Saat harga menembus titik tertinggi hari sebelumnya dan EMA cepat berada di atas EMA lambat, sinyal beli (long) dipicu.

- Saat harga menembus titik terendah hari sebelumnya dan EMA cepat berada di bawah EMA lambat, sinyal jual (short) dipicu.

- Mengelola risiko setiap transaksi melalui penetapan stop loss tetap (30 poin) dan rasio risiko-imbal hasil (2,0).

- Fitur filter waktu trading opsional, yang mendukung trading pada sesi tertentu (zona waktu SAST).

Keunggulan Strategi

- Struktur yang jelas, logika sederhana: Strategi ini menggunakan logika breakout harga yang mudah dipahami dan dijalankan.

- Manajemen risiko yang baik: Melalui pengaturan stop loss tetap dan rasio risiko-imbal hasil, kontrol risiko yang ketat tercapai.

- Manajemen waktu yang fleksibel: Fitur filter waktu trading opsional memungkinkan trading hanya pada sesi pasar yang paling aktif.

- Mekanisme konfirmasi ganda: Menggabungkan breakout harga dan konfirmasi tren EMA, mengurangi risiko sinyal palsu.

- Tingkat otomatisasi tinggi: Strategi dapat dijalankan secara otomatis penuh, mengurangi intervensi manusia.

Risiko Strategi

- Risiko breakout palsu: Harga dapat berbalik arah dengan cepat setelah breakout, menyebabkan stop loss tersentuh.

- Risiko slippage: Selama periode volatilitas tinggi, harga eksekusi aktual bisa berbeda signifikan dari harga sinyal.

- Risiko stop loss tetap: Stop loss dengan jumlah poin tetap mungkin tidak cocok untuk semua kondisi pasar.

- Risiko volatilitas pasar: Selama periode volatilitas rendah, dapat menghasilkan terlalu banyak sinyal trading.

Arah Optimasi Strategi

- Optimasi stop loss dinamis: Dapat mempertimbangkan penyesuaian jumlah poin stop loss secara dinamis berdasarkan volatilitas pasar.

- Optimasi waktu trading: Menganalisis data historis untuk mengoptimalkan pengaturan jendela waktu trading.

- Peningkatan filter sinyal: Menambahkan indikator volume atau volatilitas sebagai kondisi filter tambahan.

- Optimasi parameter EMA: Menentukan pengaturan periode EMA yang optimal melalui backtesting.

- Optimasi manajemen posisi: Memperkenalkan mekanisme manajemen posisi dinamis berdasarkan volatilitas.

Kesimpulan

Strategi ini membangun sistem trading intraday yang handal dengan menggabungkan breakout harga dan konfirmasi tren EMA. Keunggulan inti strategi terletak pada struktur logis yang jelas dan mekanisme manajemen risiko yang baik. Melalui arah optimasi yang disarankan, strategi ini dapat lebih meningkatkan stabilitas dan profitabilitasnya. Dalam trading real-time, perhatian khusus harus diberikan pada risiko breakout palsu dan slippage, serta parameter perlu disesuaikan berdasarkan kondisi pasar aktual.

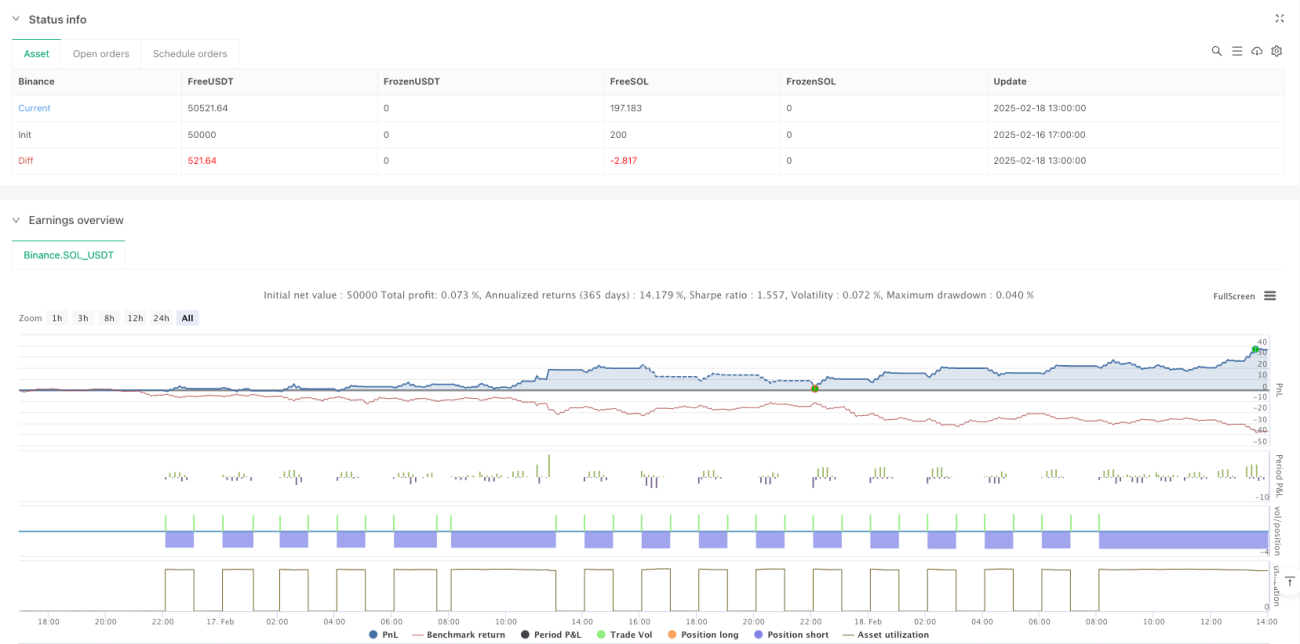

/*backtest

start: 2025-02-16 17:00:00

end: 2025-02-18 14:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("GER40 Momentum Breakout Scalping", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

//———— Input Parameters —————- 1