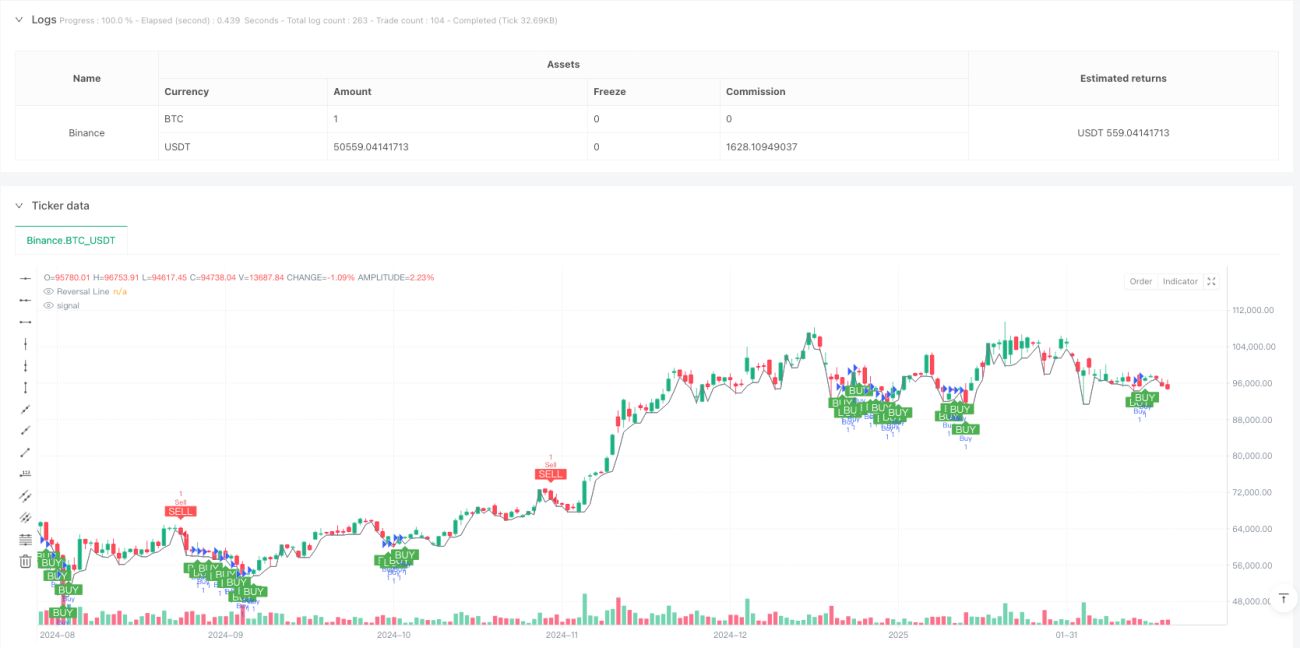

Ikhtisar

Strategi ini adalah sistem trading adaptif yang menggabungkan ZigZag persentase reversal dan Stochastic oscillator. Ia mengidentifikasi titik pembalikan kunci dengan menghitung volatilitas pasar secara dinamis, dan menggabungkan sinyal overbought/oversold Stochastic untuk menentukan waktu trading. Strategi ini mengintegrasikan mekanisme take profit dan stop loss otomatis, yang dapat mengelola risiko secara efektif.

Prinsip Strategi

Inti dari strategi ini adalah melacak tren pasar secara dinamis melalui metode persentase reversal. Ini memungkinkan pengguna untuk memilih secara manual mengatur persentase reversal atau menghitung secara dinamis berdasarkan ATR dari berbagai periode (5-250 hari). Ketika harga menembus garis reversal dan nilai K Stochastic di bawah 30, menghasilkan sinyal long; ketika harga menembus di bawah garis reversal dan nilai K di atas 70, menghasilkan sinyal short. Sistem secara otomatis mengatur take profit dan stop loss untuk melindungi keuntungan dan mengendalikan risiko.

Keunggulan Strategi

- Menggunakan metode perhitungan reversal adaptif dinamis, yang dapat beradaptasi lebih baik dengan berbagai kondisi pasar

- Menggabungkan reversal tren dan indikator momentum, memberikan sinyal trading yang lebih andal

- Mekanisme take profit dan stop loss bawaan, membantu trader mengelola risiko secara otomatis

- Pengaturan parameter yang fleksibel memungkinkan trader untuk mengoptimalkan sesuai gaya trading pribadi

- Tampilan sinyal trading yang divisualisasikan, memudahkan analisis dan pengambilan keputusan

Risiko Strategi

- Di pasar sideways/oscillating dapat menghasilkan sinyal palsu yang sering

- Pemilihan periode ATR akan mempengaruhi kinerja strategi

- Take profit dan stop loss yang tetap mungkin tidak cocok untuk semua kondisi pasar

- Stochastic oscillator mungkin tertinggal dalam kondisi pasar tertentu

- Perlu pengaturan parameter yang wajar untuk menghindari overtrading

Arah Optimasi Strategi

- Memperkenalkan analisis multi-timeframe untuk meningkatkan keandalan sinyal

- Menyesuaikan level take profit dan stop loss secara dinamis untuk beradaptasi dengan volatilitas pasar

- Menambahkan indikator volume sebagai sinyal konfirmasi

- Mengembangkan parameter Stochastic adaptif

- Menambahkan filter kekuatan tren untuk mengurangi sinyal palsu

Kesimpulan

Ini adalah strategi trading modern yang menggabungkan alat analisis teknis klasik. Dengan mengintegrasikan ZigZag reversal, Stochastic, dan manajemen risiko, strategi ini menyediakan sistem trading yang komprehensif bagi trader. Kustomisasi strategi yang kuat, cocok untuk trader dengan preferensi risiko yang berbeda. Optimalisasi dan penyesuaian parameter secara berkelanjutan dapat lebih meningkatkan stabilitas dan profitabilitas strategi.

- 1