Ikhtisar Strategi

Strategi ini adalah sistem trading otomatis berdasarkan sinyal persilangan multiple moving average (SMA) dan Relative Strength Index (RSI). Sistem ini menggabungkan mekanisme verifikasi ganda dari moving average jangka pendek dan menengah, serta menggunakan RSI untuk konfirmasi tren. Selain itu, strategi ini menerapkan stop loss dinamis berbasis ATR untuk mengelola risiko, sehingga membentuk kerangka pengambilan keputusan trading yang lengkap. Strategi ini terutama digunakan untuk menangkap titik balik tren pasar, meningkatkan akurasi trading melalui konfirmasi persilangan dari berbagai indikator teknis.

Prinsip Strategi

Logika inti strategi didasarkan pada penilaian komprehensif terhadap lima kondisi utama:

- Harga menembus moving average tertinggi 20 periode

- Harga menembus moving average terendah 20 periode

- Harga menembus moving average tertinggi 50 periode

- Harga menembus moving average terendah 50 periode

- Indikator RSI(7) menembus level 50 ke atas

Sinyal beli hanya akan dihasilkan ketika kelima kondisi ini terpenuhi secara bersamaan. Setelah posisi masuk, strategi menggunakan stop loss dan take profit dinamis berdasarkan ATR, di mana stop loss ditetapkan sebesar 1,5 kali ATR dan take profit sebesar 2,5 kali ATR. Desain ini memungkinkan penyesuaian parameter manajemen risiko secara otomatis sesuai dengan volatilitas pasar.

Keunggulan Strategi

- Mekanisme verifikasi ganda secara signifikan meningkatkan keandalan sinyal trading, mengurangi dampak sinyal palsu dengan meminta konfirmasi simultan dari beberapa indikator teknis.

- Sistem manajemen risiko dinamis dapat menyesuaikan level stop loss dan take profit secara otomatis berdasarkan volatilitas pasar, memberikan strategi kemampuan adaptasi yang baik.

- Menggabungkan karakteristik pengikut tren dan pembalikan momentum, sehingga mampu menangkap breakout yang kuat sekaligus melindungi profit dengan stop loss tepat waktu.

- Parameter strategi sangat mudah disesuaikan; trader dapat mengubah parameter sesuai dengan kondisi pasar yang berbeda dan preferensi risiko pribadi.

Risiko Strategi

- Persyaratan agar beberapa kondisi terpenuhi secara bersamaan dapat menyebabkan hilangnya beberapa peluang trading potensial.

- Di pasar yang bergerak sideways, crossing harga yang sering terhadap moving average dapat memicu terlalu banyak sinyal trading.

- Kelipatan ATR yang tetap mungkin kurang fleksibel dalam kondisi pasar yang ekstrem.

- Strategi ini tidak mempertimbangkan faktor fundamental pasar; analisis teknis murni bisa menjadi tidak efektif di hadapan berita penting.

Arah Optimasi Strategi

- Menerapkan filter volatilitas pasar untuk menyesuaikan frekuensi trading dan ukuran posisi selama periode volatilitas tinggi.

- Menambahkan mekanisme konfirmasi volume untuk meningkatkan keandalan sinyal breakout.

- Mengembangkan mekanisme penyesuaian kelipatan ATR adaptif yang mengubah level stop loss dan take profit secara dinamis berdasarkan volatilitas historis.

- Menambahkan filter kekuatan tren untuk menghindari overtrading dalam kondisi pasar yang lemah.

Kesimpulan

Ini adalah strategi trading teknis yang dirancang dengan baik, meningkatkan akurasi trading melalui konfirmasi persilangan dari berbagai indikator teknis, dan menggunakan sistem manajemen risiko dinamis untuk melindungi profit. Meskipun strategi ini memiliki beberapa keterbatasan, kinerjanya dapat ditingkatkan lebih lanjut melalui arah optimasi yang disarankan. Strategi ini cocok untuk trader yang memiliki toleransi risiko tinggi dan bersedia melakukan optimasi strategi jangka panjang.

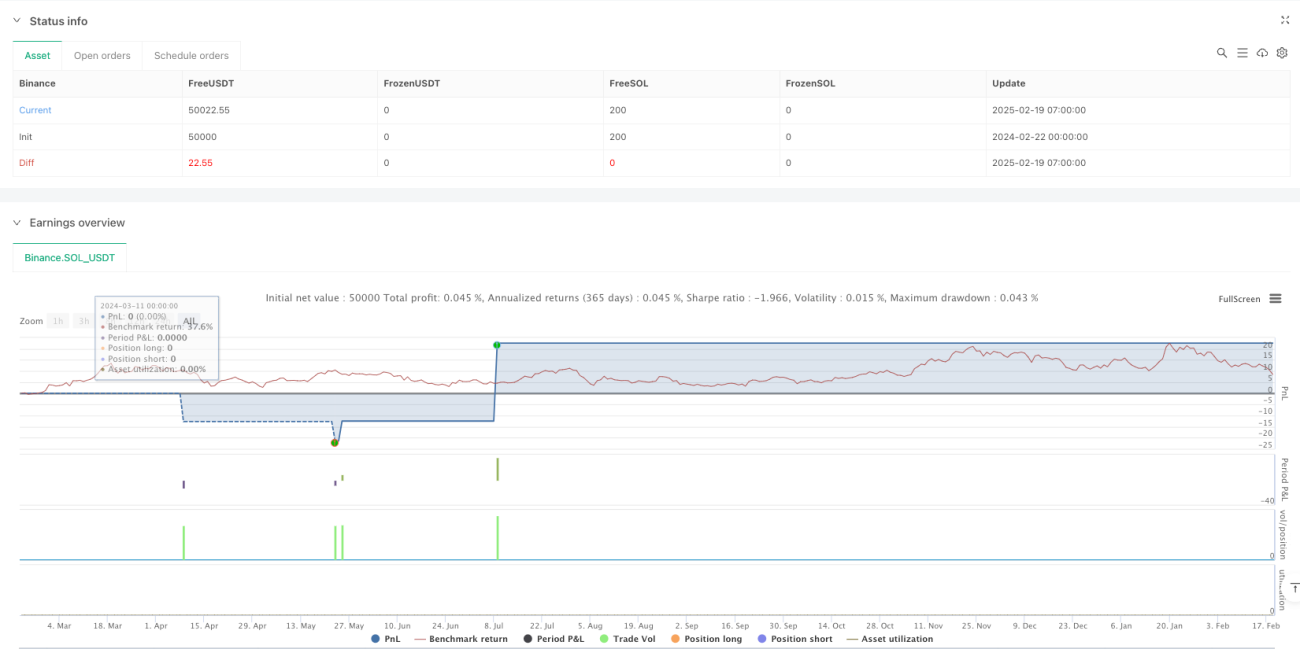

/*backtest

start: 2024-02-22 00:00:00

end: 2025-02-19 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Virat Bharat Auto Trade", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// **User-Defined Inputs for Customization**- 1