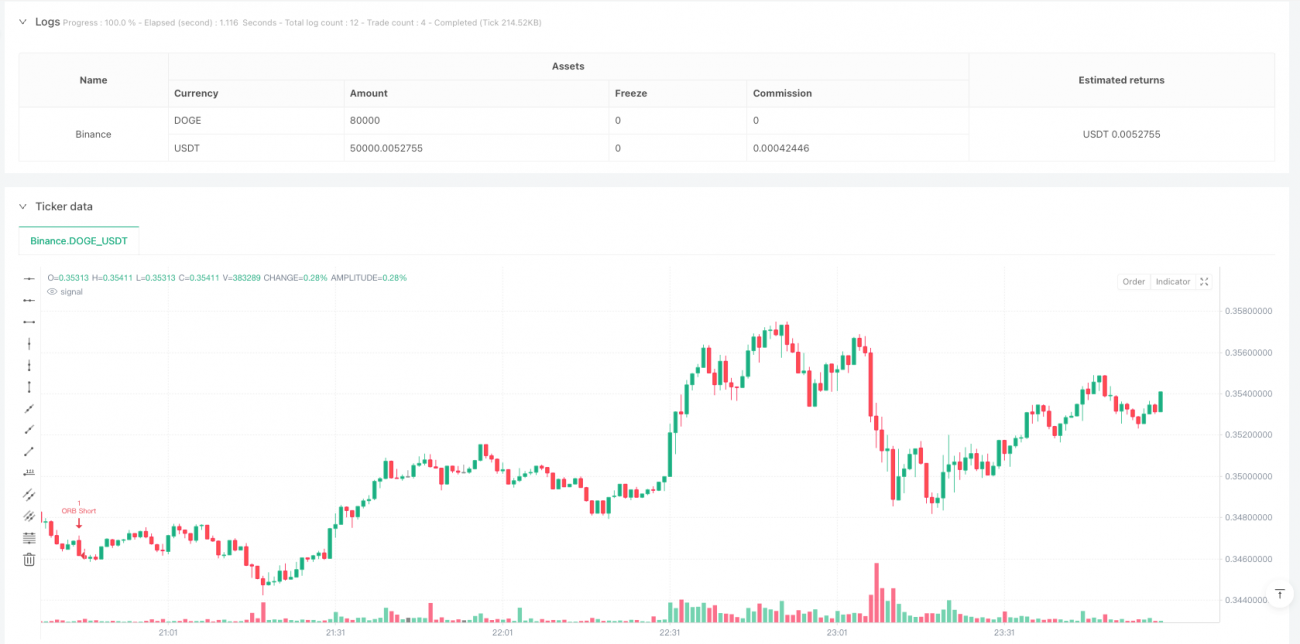

Ikhtisar

Strategi ini adalah sistem perdagangan frekuensi tinggi berdasarkan break out kisaran sesi pembukaan, yang berfokus pada kisaran harga yang terbentuk selama pukul 9:30-9:45 pagi pada hari perdagangan. Strategi ini membuat keputusan perdagangan dengan mengamati apakah harga menembus kisaran 15 menit tersebut, sekaligus menggabungkan pengaturan stop loss dan take profit yang dinamis untuk mencapai rasio risiko-imbal hasil yang optimal. Sistem ini juga mencakup fungsi penyaringan hari perdagangan, yang memungkinkan perdagangan selektif berdasarkan karakteristik pasar pada periode waktu yang berbeda.

Prinsip Strategi

Logika inti dari strategi ini adalah membentuk kisaran harga dalam 15 menit pertama setelah pembukaan pasar (9:30-9:45 EST) setiap hari perdagangan, mencatat harga tertinggi dan terendah selama periode tersebut. Setelah kisaran terbentuk, strategi akan memantau penembusan harga sebelum pukul 12:00 pada hari yang sama:

- Ketika harga menembus batas atas kisaran, buka posisi long (beli), stop loss ditetapkan sebesar 0,5 kali ukuran kisaran, take profit ditetapkan sebesar 3 kali stop loss.

- Ketika harga menembus batas bawah kisaran, buka posisi short (jual), pengaturan stop loss dan take profit sama.

Strategi ini juga mencakup mekanisme untuk mencegah perdagangan ganda, memastikan hanya satu perdagangan yang dieksekusi per hari, dan menutup semua posisi saat penutupan pasar.

Keunggulan Strategi

- Efisiensi Waktu: Strategi berfokus pada periode perdagangan paling aktif setelah pembukaan, mampu menangkap peluang pergerakan besar di sesi pagi.

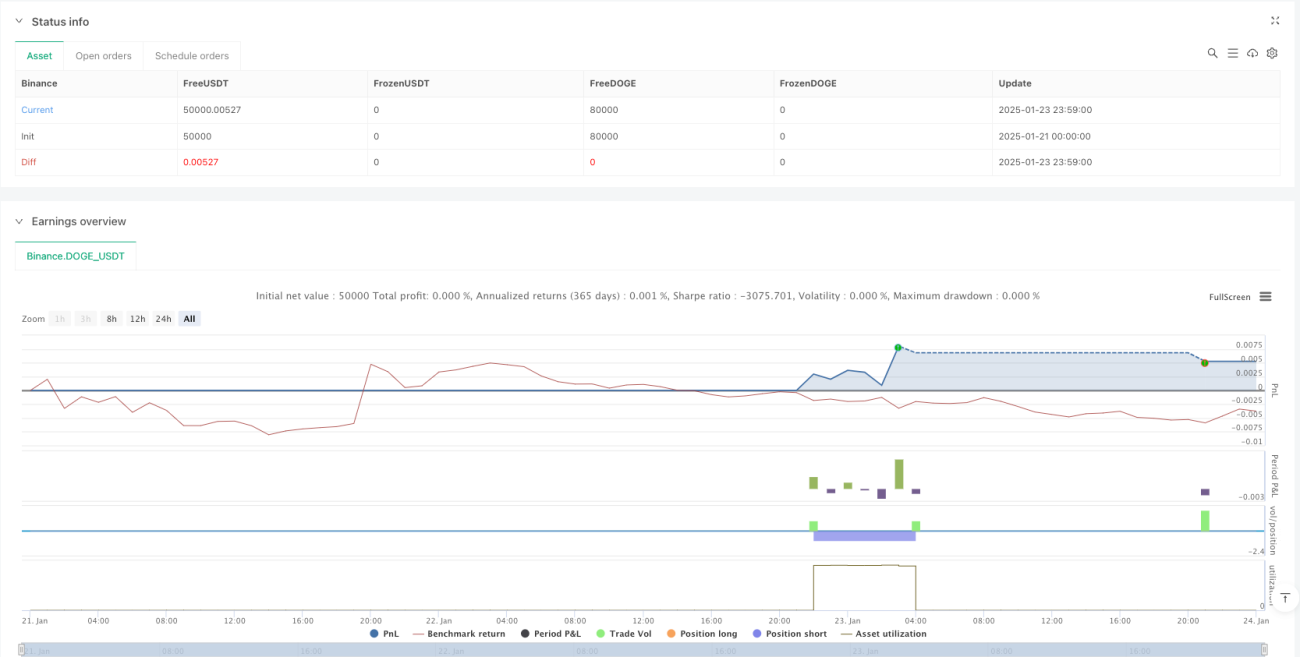

- Pengendalian Risiko: Menggunakan pengaturan stop loss dan take profit dinamis, menentukan parameter manajemen risiko berdasarkan fluktuasi aktual.

- Fleksibilitas Perdagangan: Menyediakan fungsi untuk memilih hari perdagangan berdasarkan minggu, sehingga dapat menghindari hari perdagangan yang tidak menguntungkan dalam kondisi pasar tertentu.

- Eksekusi Jelas: Sinyal perdagangan jelas, kondisi masuk dan keluar tegas, tidak terpengaruh oleh penilaian subjektif.

- Tingkat Otomatisasi Tinggi: Dieksekusi secara otomatis penuh, mengurangi dampak emosi akibat campur tangan manusia.

Risiko Strategi

- Risiko Penembusan Palsu: Penembusan pertama setelah kisaran pembukaan terbentuk mungkin merupakan penembusan palsu, yang menyebabkan keluar karena stop loss.

- Peluruhan Waktu: Strategi hanya berdagang pada sesi pagi, mungkin melewatkan peluang bagus di sesi lainnya.

- Ketergantungan Volatilitas: Pada hari-hari dengan volatilitas pasar rendah, strategi mungkin sulit mendapatkan ruang keuntungan yang cukup.

- Dampak Slippage: Sebagai strategi perdagangan frekuensi tinggi, dapat menghadapi kerugian slippage yang signifikan selama pelaksanaan.

- Ketergantungan Lingkungan Pasar: Kinerja strategi mungkin sangat dipengaruhi oleh lingkungan pasar secara keseluruhan.

Arah Optimasi Strategi

- Memasukkan Indikator Volume: Dapat menyaring sinyal penembusan palsu dengan mengamati volume saat penembusan.

- Penyesuaian Waktu Perdagangan Dinamis: Optimalkan jendela waktu perdagangan berdasarkan karakteristik periode aktif dari berbagai instrumen.

- Menambahkan Filter Tren: Gabungkan penilaian tren dari kerangka waktu yang lebih besar untuk meningkatkan akurasi arah perdagangan.

- Optimasi Pengaturan Stop Loss: Dapat mempertimbangkan penggunaan indikator ATR dinamis untuk menetapkan jarak stop loss.

- Menambahkan Filter Volatilitas: Evaluasi tingkat volatilitas sebelum pembukaan untuk memutuskan apakah akan mengeksekusi perdagangan hari itu.

Kesimpulan

Ini adalah strategi break out kisaran pembukaan yang dirancang dengan baik dan logis, yang menangkap peluang perdagangan dengan berfokus pada sesi pasar yang paling aktif. Keunggulan strategi ini terletak pada logika perdagangannya yang jelas dan mekanisme pengendalian risiko yang lengkap, tetapi juga perlu memperhatikan risiko potensial seperti penembusan palsu dan ketergantungan pada lingkungan pasar. Melalui optimasi dan penyempurnaan berkelanjutan, strategi ini diharapkan dapat menghasilkan keuntungan yang stabil dalam perdagangan riil.

/*backtest

start: 2025-01-21 00:00:00

end: 2025-01-24 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"DOGE_USDT"}]

args: [["MaxCacheLen",580,358374]]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © UKFLIPS69

- 1