Ikhtisar

Strategi ini adalah sistem perdagangan yang menggabungkan presisi kuantum dan berbagai indikator teknis, mencapai perdagangan yang kokoh melalui konfirmasi tren bertingkat dan manajemen risiko. Strategi ini mengintegrasikan analisis multidimensi seperti indikator momentum, analisis volatilitas, kekuatan tren, dan sentimen pasar, membentuk sistem pengambilan keputusan perdagangan yang komprehensif.

Prinsip Strategi

Strategi menggunakan mekanisme konfirmasi sinyal perdagangan bertingkat:

- Menggunakan ATR (Average True Range) untuk pengaturan stop loss dan take profit dinamis

- Membangun sinyal konfirmasi melalui tiga verifikasi: indikator momentum, volatilitas, dan kekuatan tren

- Melakukan perdagangan pada persilangan EMA 10 dan 30 periode

- Menggabungkan garis tren adaptif saraf dan indikator sentimen pasar AI untuk mengikuti tren

- Mengoptimalkan manajemen modal dengan pengaturan rasio risiko-imbal hasil 3:1

Keunggulan Strategi

- Sistem verifikasi sinyal multidimensi sangat mengurangi risiko breakout palsu

- Pengaturan stop loss dinamis beradaptasi dengan berbagai kondisi pasar

- Garis tren adaptif saraf memberikan penilaian arah tren yang lebih akurat

- Indikator sentimen pasar AI meningkatkan wawasan pasar

- Sistem manajemen risiko yang lengkap memastikan keamanan modal

- Logika strategi jelas, mudah dipelihara dan dioptimalkan

Risiko Strategi

- Mekanisme konfirmasi berganda dapat menyebabkan sinyal masuk tertunda

- Di pasar dengan volatilitas tinggi, stop loss mungkin sering terpicu

- Stop loss dinamis mungkin tidak cukup cepat saat perubahan pasar mendadak

- Memerlukan data sampel yang besar untuk mengoptimalkan parameter

- Kompleksitas komputasi tinggi, dapat mempengaruhi efisiensi eksekusi

Arah Optimasi Strategi

- Memperkenalkan sistem optimasi parameter adaptif, menyesuaikan parameter indikator secara dinamis sesuai kondisi pasar

- Menambahkan filter volatilitas pasar, menyesuaikan posisi secara otomatis di lingkungan pasar yang ekstrem

- Mengoptimalkan logika pembangkitan sinyal konfirmasi, mengurangi keterlambatan sinyal

- Memperkenalkan algoritma pembelajaran mesin untuk mengoptimalkan indikator sentimen pasar

- Mempertimbangkan biaya perdagangan, mengoptimalkan frekuensi perdagangan

Kesimpulan

Ini adalah sistem perdagangan lengkap yang menggabungkan analisis teknis tradisional dan metode kuantitatif modern. Melalui konfirmasi sinyal bertingkat dan manajemen risiko, strategi ini menjamin stabilitas sekaligus memiliki kemampuan adaptasi yang baik. Meskipun terdapat ruang untuk optimasi, kerangka keseluruhan dirancang dengan baik, cocok untuk perdagangan langsung jangka panjang. Melalui optimasi dan penyempurnaan berkelanjutan, strategi ini diharapkan dapat mempertahankan kinerja yang stabil di berbagai kondisi pasar.

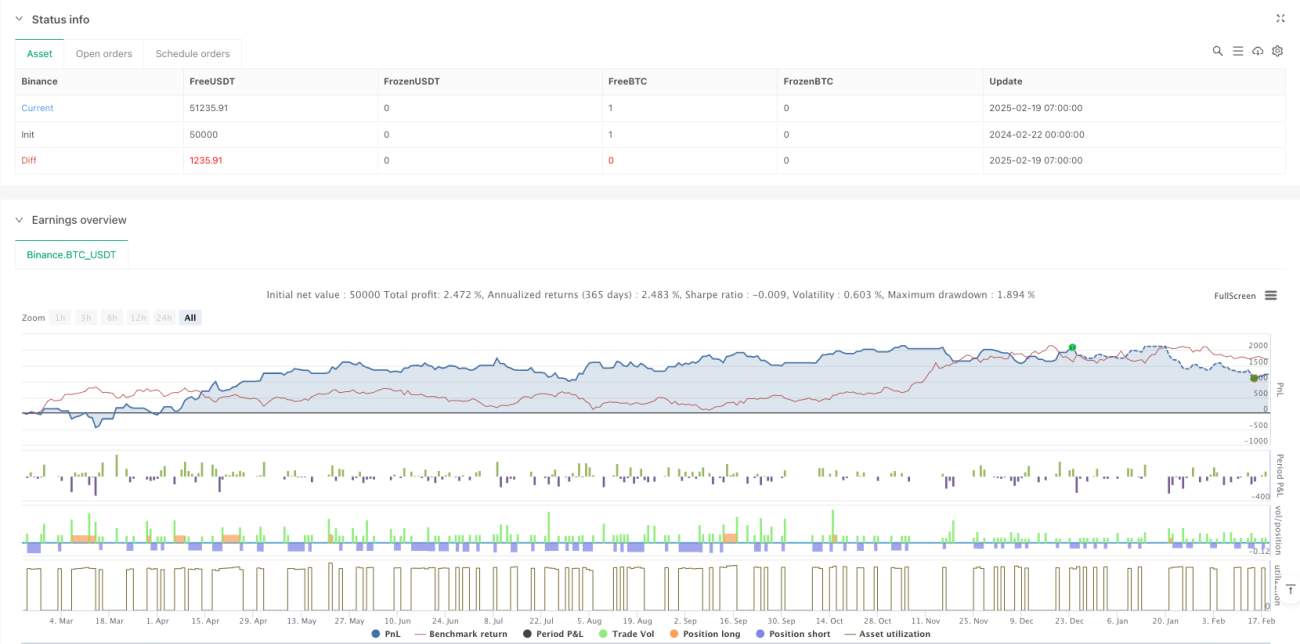

/*backtest

start: 2024-02-22 00:00:00

end: 2025-02-19 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Quantum Precision Forex Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input parameters- 1