Gambaran Umum

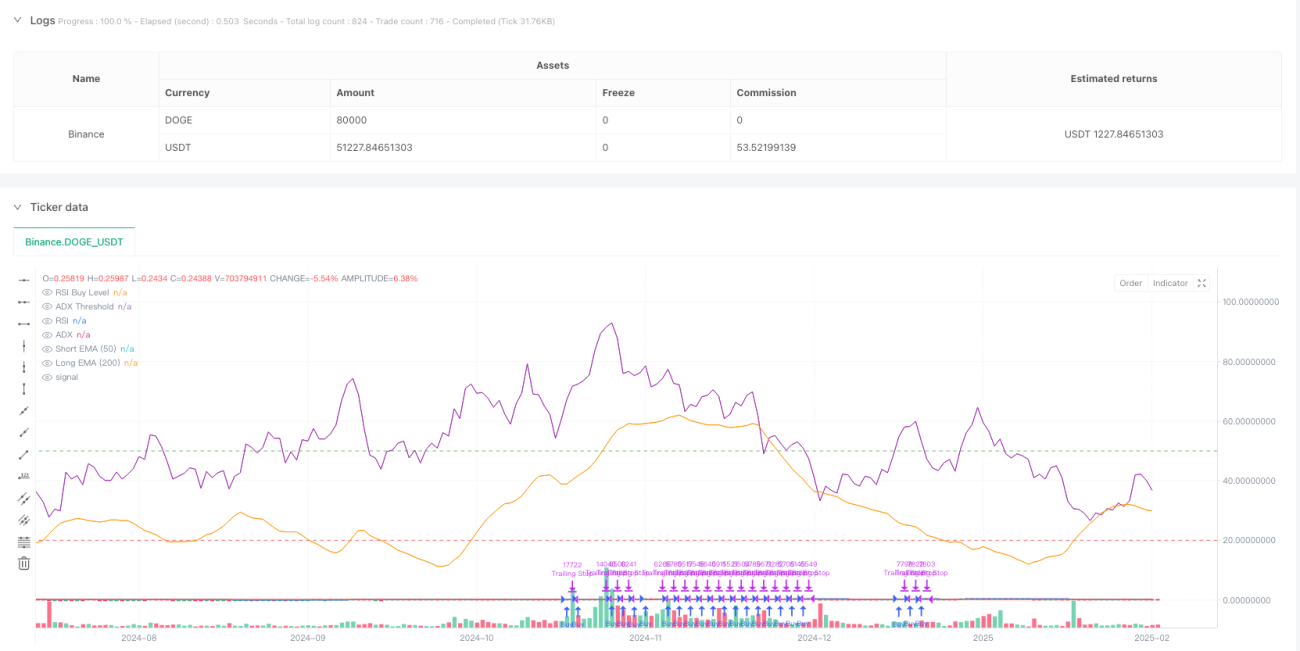

Strategi ini adalah sistem pengikut tren yang menggabungkan multiple moving average, indikator momentum, dan pengendalian risiko dinamis. Strategi mengidentifikasi peluang trading dengan menganalisis tren harga, momentum pasar, dan volatilitas, serta menerapkan manajemen posisi ketat dan mekanisme stop loss untuk mengendalikan risiko. Logika inti berkisar pada persilangan antara Exponential Moving Average (EMA) jangka pendek dan jangka panjang yang dikombinasikan dengan Relative Strength Index (RSI), menggunakan Average True Range (ATR) untuk menentukan posisi stop loss secara dinamis.

Prinsip Strategi

Strategi menggunakan mekanisme verifikasi berlapis untuk mengonfirmasi sinyal trading:

- Konfirmasi Tren: Menggunakan EMA 50 hari dan 200 hari untuk menilai tren jangka menengah dan panjang, dengan syarat rata-rata jangka pendek tetap berada di atas rata-rata jangka panjang selama lebih dari 10 periode.

- Verifikasi Momentum: Menggunakan RSI untuk memverifikasi momentum harga, mengonfirmasi momentum naik saat RSI melebihi ambang batas yang ditetapkan (default 50).

- Kekuatan Tren: Memasukkan Average Directional Index (ADX) untuk mengukur kekuatan tren, dengan ADX di atas 20 menunjukkan tren yang signifikan.

- Pengendalian Risiko Dinamis: Mendesain stop loss dinamis berdasarkan ATR, dengan jarak stop loss diatur sebesar 2,5 kali ATR, termasuk mekanisme trailing stop.

- Manajemen Posisi Cerdas: Menghitung ukuran posisi secara dinamis berdasarkan ekuitas akun dan rasio risiko yang telah ditentukan, dikombinasikan dengan ATR.

Keunggulan Strategi

- Verifikasi Sinyal Ganda: Meningkatkan keandalan sinyal melalui validasi di berbagai dimensi termasuk moving average, momentum, dan kekuatan tren.

- Manajemen Risiko Dinamis: Menggunakan stop loss dinamis berbasis volatilitas dan trailing stop yang dapat beradaptasi dengan kondisi pasar.

- Kontrol Posisi Cerdas: Menyesuaikan posisi secara dinamis berdasarkan ukuran akun dan volatilitas pasar, secara efektif mengendalikan risiko setiap transaksi.

- Persyaratan Keberlanjutan Tren: Menghindari breakout palsu dengan menetapkan persyaratan durasi tren.

- Peringatan Trading Sistematis: Mengintegrasikan notifikasi sinyal trading untuk operasi waktu nyata.

Risiko Strategi

- Risiko Pembalikan Tren: Dapat mengalami drawdown signifikan pada akhir tren, disarankan penyesuaian berdasarkan kondisi makro pasar.

- Kinerja Pasar Samping: Dapat menghasilkan trading yang sering di pasar yang bergerak dalam kisaran (sideways), meningkatkan biaya transaksi.

- Sensitivitas Parameter: Kinerja strategi dipengaruhi oleh pengaturan beberapa parameter indikator, memerlukan optimasi backtest.

- Dampak Slippage: Dapat menghadapi slippage besar dalam kondisi likuiditas rendah, mempengaruhi return strategi.

Arah Optimalisasi Strategi

- Adaptasi Lingkungan Pasar: Dapat memperkenalkan indikator volatilitas (misalnya VIX) untuk menyesuaikan parameter strategi secara dinamis, meningkatkan adaptasi di berbagai kondisi pasar.

- Penyaringan Sinyal: Pertimbangkan menambahkan verifikasi indikator volume untuk meningkatkan kualitas sinyal.

- Mekanisme Take Profit: Dapat merancang mekanisme take profit dinamis berdasarkan fluktuasi harga, mengoptimalkan rasio return terhadap drawdown.

- Optimasi Jangka Waktu: Pertimbangkan verifikasi konsistensi sinyal pada berbagai jangka waktu untuk meningkatkan stabilitas trading.

- Optimalisasi Machine Learning: Dapat memperkenalkan algoritma machine learning untuk mengoptimalkan parameter secara dinamis, meningkatkan adaptasi strategi.

Kesimpulan

Strategi ini membangun sistem trading pengikut tren yang lengkap melalui penggunaan komprehensif berbagai indikator teknikal. Strategi unggul dalam pengendalian risiko, secara efektif mengontrol drawdown melalui stop loss dinamis dan manajemen posisi. Strategi memiliki skalabilitas yang kuat dengan beberapa arah optimalisasi yang telah disediakan. Disarankan agar trader melakukan penyesuaian parameter sesuai dengan karakteristik pasar spesifik dan preferensi risiko masing-masing saat menggunakan strategi ini secara langsung.

Arah Optimasi

- Adaptasi Lingkungan Pasar: Pertimbangkan untuk memperkenalkan indikator volatilitas (seperti VIX) untuk penyesuaian parameter dinamis guna meningkatkan kemampuan adaptasi di berbagai kondisi pasar.

- Penyaringan Sinyal: Pertimbangkan untuk menambahkan verifikasi indikator volume guna meningkatkan kualitas sinyal.

- Mekanisme Ambil Untung: Rancang mekanisme ambil untung dinamis berdasarkan volatilitas pasar untuk mengoptimalkan rasio imbal hasil terhadap penurunan.

- Optimasi Kerangka Waktu: Pertimbangkan untuk memvalidasi konsistensi sinyal di berbagai kerangka waktu guna meningkatkan stabilitas perdagangan.

- Optimasi Pembelajaran Mesin: Pertimbangkan untuk memperkenalkan algoritma pembelajaran mesin untuk optimasi parameter dinamis guna meningkatkan kemampuan adaptasi strategi.

Ringkasan

Strategi ini membangun sistem perdagangan berbasis tren yang lengkap melalui pemanfaatan komprehensif dari berbagai indikator teknis. Strategi ini menunjukkan kinerja yang unggul dalam pengendalian risiko melalui stop-loss dinamis dan manajemen posisi. Strategi ini memiliki ekstensibilitas yang kuat dengan beberapa arah optimasi yang telah disediakan. Trader disarankan untuk menyesuaikan parameter sesuai dengan karakteristik pasar tertentu dan preferensi risiko masing-masing saat menerapkannya dalam perdagangan langsung.

- 1