Strategi Pembalikan Tren Momentum Ganda Berdasarkan RSI dan Stochastic RSI

Ringkasan

Ini adalah strategi trading pembalikan tren yang menggabungkan Relative Strength Index (RSI) dan Stochastic RSI. Strategi ini menangkap titik pembalikan potensial dengan mengidentifikasi kondisi overbought/oversold pasar serta perubahan momentum. Inti strategi adalah menggunakan RSI sebagai indikator momentum dasar, kemudian menghitung Stochastic RSI di atasnya untuk lebih mengonfirmasi arah perubahan momentum harga.

Prinsip Strategi

Logika utama strategi mencakup beberapa langkah kunci berikut:

- Pertama, hitung nilai RSI dari harga penutupan untuk menilai kondisi overbought/oversold secara keseluruhan.

- Berdasarkan nilai RSI, hitung garis %K dan %D dari Stochastic RSI.

- Ketika RSI berada di area oversold (default di bawah 30) dan garis %K Stochastic RSI memotong garis %D dari bawah ke atas, sinyal beli (long) diaktifkan.

- Ketika RSI berada di area overbought (default di atas 70) dan garis %K Stochastic RSI memotong garis %D dari atas ke bawah, sinyal jual (short) diaktifkan.

- Keluar dari posisi ketika kondisi RSI yang berlawanan terjadi atau terjadi persilangan terbalik pada Stochastic RSI.

Keunggulan Strategi

- Mekanisme konfirmasi ganda - Dengan menggabungkan RSI dan Stochastic RSI, risiko sinyal palsu akibat breakout palsu dapat dikurangi secara efektif.

- Parameter yang dapat disesuaikan - Parameter kunci strategi seperti periode RSI, ambang batas overbought/oversold, dll., dapat disesuaikan sesuai dengan kondisi pasar yang berbeda.

- Visualisasi dinamis - Strategi menyediakan tampilan grafik real-time RSI dan Stochastic RSI, memudahkan trader untuk memantau.

- Manajemen risiko terintegrasi - Mencakup mekanisme stop loss dan take profit yang lengkap.

- Adaptabilitas tinggi - Dapat diterapkan pada berbagai kerangka waktu dan kondisi pasar.

Risiko Strategi

- Risiko pasar sideways - Dapat menghasilkan sinyal palsu yang sering di pasar yang bergerak sideways.

- Risiko lag (keterlambatan) - Karena menggunakan beberapa penghalusan rata-rata bergerak, sinyal mungkin mengalami beberapa tingkat keterlambatan.

- Sensitivitas parameter - Pengaturan parameter yang berbeda dapat menghasilkan hasil trading yang sangat berbeda.

- Ketergantungan pada kondisi pasar - Dalam pasar tren kuat, mungkin melewatkan sebagian pergerakan.

- Risiko manajemen modal - Perlu mengatur rasio posisi secara wajar untuk mengendalikan risiko.

Arah Optimalisasi Strategi

- Menambahkan filter tren - Dapat menambahkan moving average jangka panjang sebagai filter tren, hanya membuka posisi searah tren.

- Mengoptimalkan mekanisme stop loss - Dapat memperkenalkan stop loss dinamis, seperti trailing stop atau ATR stop loss.

- Memasukkan indikator volume - Menggabungkan analisis volume dapat meningkatkan keandalan sinyal.

- Menambahkan filter waktu - Dapat menghindari waktu rilis berita penting atau periode likuiditas rendah.

- Mengembangkan parameter adaptif - Menyesuaikan parameter strategi secara otomatis berdasarkan volatilitas pasar.

Kesimpulan

Ini adalah strategi komprehensif yang menggabungkan momentum dan pembalikan tren, mengidentifikasi peluang trading potensial melalui sinergi RSI dan Stochastic RSI. Strategi ini dirancang dengan baik, memiliki penyesuaian dan adaptabilitas yang baik. Namun, dalam aplikasi praktis, perhatian perlu diberikan pada pemilihan kondisi pasar dan pengendalian risiko. Disarankan untuk melakukan backtesting yang memadai dan optimalisasi parameter sebelum trading secara langsung.

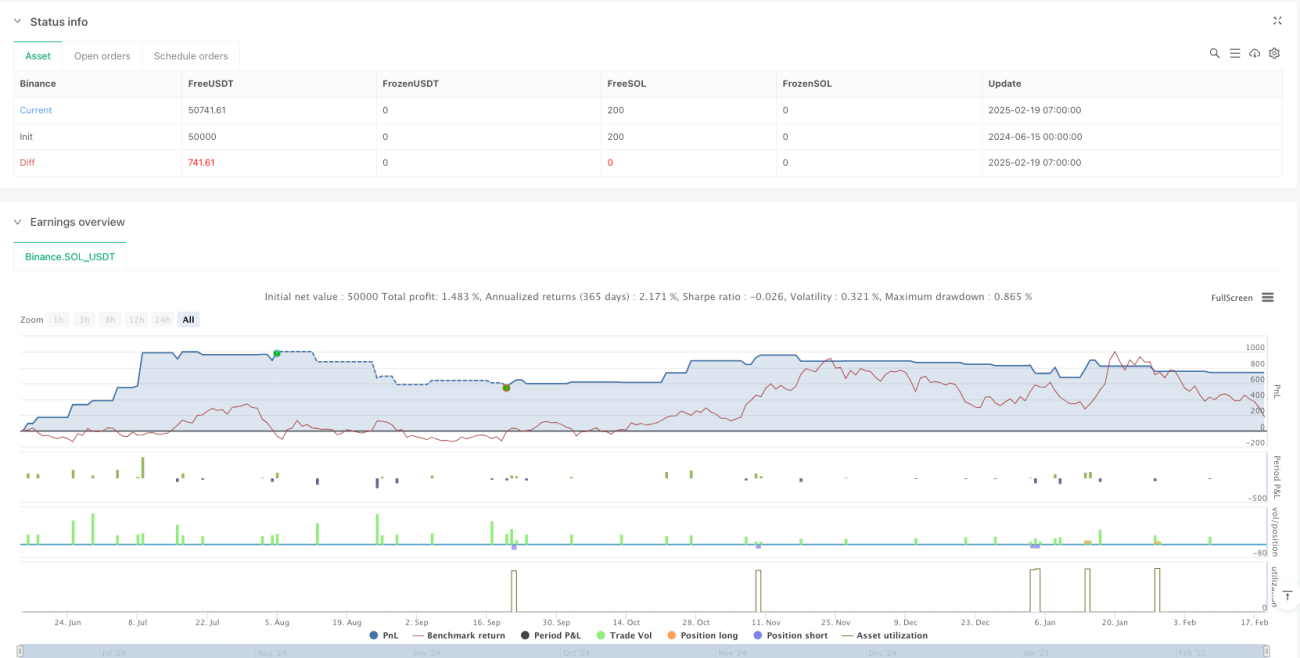

/*backtest

start: 2024-06-15 00:00:00

end: 2025-02-19 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("RSI + Stochastic RSI Strategy", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// INPUTS- 1