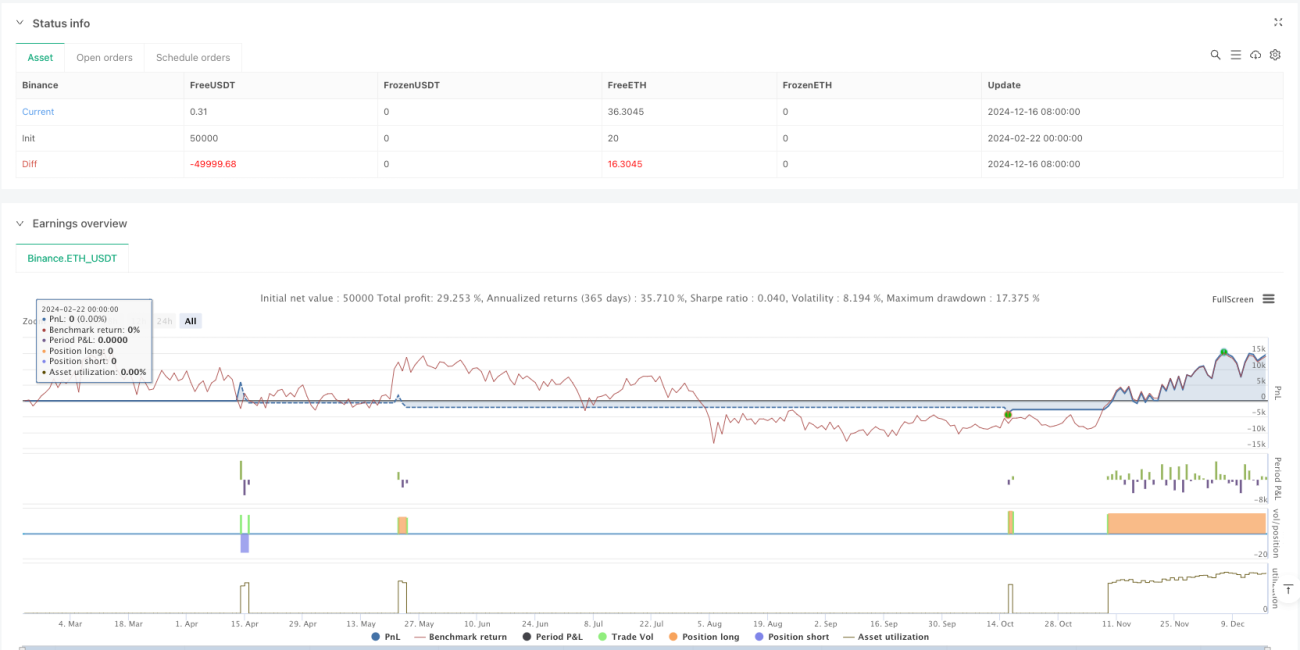

Ringkasan

Ini adalah strategi perdagangan kuantitatif yang didasarkan pada persilangan beberapa rata-rata bergerak yang dikombinasikan dengan filter volume. Strategi ini menggunakan tiga rata-rata bergerak dengan periode berbeda (EMA cepat, EMA lambat, dan SMA tren) sebagai indikator inti, dan menggabungkan filter volume untuk memvalidasi efektivitas sinyal perdagangan. Strategi ini juga mengintegrasikan fungsi stop loss dan take profit untuk mengelola risiko secara efektif.

Prinsip Strategi

Strategi ini terutama didasarkan pada elemen inti berikut:

- Menggunakan EMA periode 9 dan 21 untuk persilangan, menghasilkan sinyal perdagangan awal.

- Memasukkan SMA periode 50 sebagai filter tren untuk memastikan arah perdagangan sejalan dengan tren utama.

- Menggunakan 1,5 kali rata-rata volume periode 20 sebagai kondisi filter volume untuk memastikan likuiditas yang memadai.

- Mengonfirmasi validitas sinyal saat terjadi breakout harga dengan peningkatan volume.

- Menetapkan stop loss 1% dan take profit 400% untuk mengelola rasio risiko-imbal hasil.

Keunggulan Strategi

- Mekanisme konfirmasi ganda: Melalui persilangan rata-rata cepat dan lambat, filter garis tren, dan konfirmasi volume, keandalan sinyal sangat meningkat.

- Manajemen risiko yang baik: Rasio stop loss dan take profit yang wajar membantu mengendalikan drawdown.

- Kemampuan mengikuti tren yang kuat: Filter dengan rata-rata jangka panjang memastikan arah perdagangan sejalan dengan tren utama.

- Kualitas sinyal tinggi: Filter volume membantu menghindari false breakout.

- Parameter fleksibel dan dapat disesuaikan: Semua parameter indikator dapat dioptimalkan sesuai karakteristik pasar yang berbeda.

Risiko Strategi

- Risiko pasar sideways: Di pasar yang bergerak sideways, strategi ini dapat menghasilkan sinyal perdagangan yang sering, meningkatkan biaya transaksi.

- Risiko slippage: Likuiditas yang tidak memadai dapat menyebabkan slippage yang signifikan.

- Risiko false breakout: Meskipun ada filter volume, false breakout masih mungkin terjadi.

- Risiko overfitting: Optimasi berlebihan dapat menyebabkan overfitting.

- Ketergantungan pada kondisi pasar: Strategi ini berkinerja lebih baik di pasar yang trennya jelas, dan mungkin kurang optimal di kondisi pasar lainnya.

Arah Optimasi Strategi

- Memasukkan indikator volatilitas: Pertimbangkan untuk menambahkan ATR guna menyesuaikan level stop loss secara dinamis.

- Mengoptimalkan filter volume: Pertimbangkan untuk menggunakan volume relatif daripada volume absolut sebagai kondisi filter.

- Menambahkan konfirmasi kekuatan tren: Gunakan indikator seperti ADX untuk mengonfirmasi kekuatan tren.

- Menyempurnakan mekanisme take profit: Rancang take profit dinamis untuk mengunci keuntungan dengan lebih baik.

- Menambahkan filter waktu: Hindari perdagangan selama periode volatilitas rendah.

Kesimpulan

Strategi ini membangun sistem perdagangan yang relatif lengkap melalui kombinasi beberapa indikator teknis. Keunggulan inti strategi terletak pada mekanisme konfirmasi ganda dan manajemen risiko yang baik, namun masih perlu dioptimalkan parameternya dan ditingkatkan sesuai kondisi pasar aktual. Dengan optimasi yang tepat dan pengendalian risiko, strategi ini berpotensi menghasilkan keuntungan yang stabil di pasar yang trennya jelas.

/*backtest

start: 2024-02-22 00:00:00

end: 2024-12-17 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Optimized Moving Average Crossover Strategy with Volume Filter", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs for Moving Averages- 1