Sistem Perdagangan Crossover Momentum Tren Multi-Moving Average

Ikhtisar

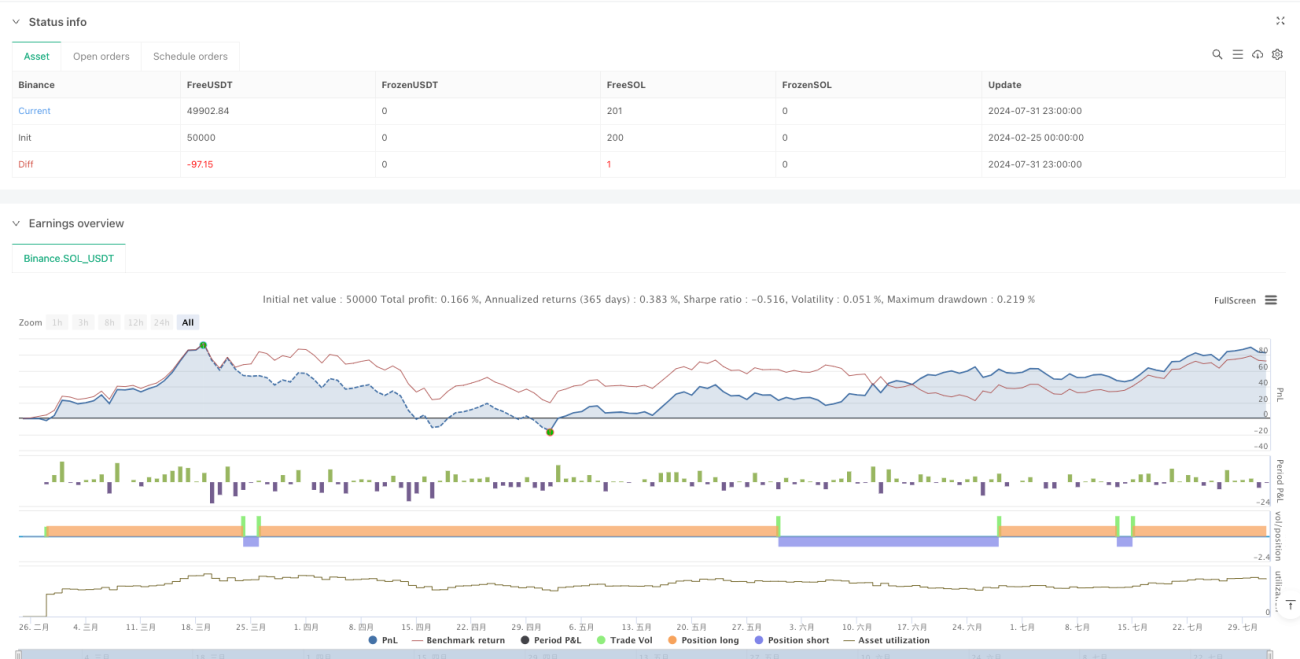

Strategi ini adalah sistem pengikut tren berdasarkan beberapa indikator teknis, menggabungkan keunggulan Rata-Rata Pergerakan Eksponensial (EMA), Indeks Arah Rata-Rata (ADX), dan Indeks Kekuatan Relatif (RSI). Strategi ini mengidentifikasi tren pasar melalui persilangan EMA 50 hari dan 200 hari, menyaring tren lemah menggunakan ADX, dan menghindari perdagangan di area jenuh beli atau jenuh jual menggunakan RSI. Strategi ini menggunakan stop-loss dan target take-profit dinamis berdasarkan Rata-Rata Rentang Sebenarnya (ATR), memastikan baik pengendalian risiko maupun maksimalisasi laba.

Prinsip Strategi

Logika inti strategi ini dibangun di atas elemen-elemen kunci berikut:

- Identifikasi Tren: Menggunakan persilangan EMA cepat (50 hari) dan EMA lambat (200 hari) untuk menentukan arah tren pasar. Sinyal bullish terjadi ketika EMA 50 hari melintasi di atas EMA 200 hari, dan sinyal bearish ketika melintasi di bawahnya.

- Konfirmasi Kekuatan Tren: Menggunakan indikator ADX untuk mengukur kekuatan tren, hanya mempertimbangkan masuk ketika ADX di atas 20, memastikan perdagangan hanya pada tren yang kuat.

- Filter Momentum: Menerapkan indikator RSI untuk penyaringan momentum, hanya masuk posisi ketika RSI berada antara 30-70, menghindari perdagangan di area jenuh beli atau jenuh jual.

- Manajemen Risiko: Menggunakan stop-loss dan take-profit dinamis berbasis ATR, dengan stop-loss ditetapkan pada 2x ATR dan take-profit pada 4x ATR.

Keunggulan Strategi

- Konfirmasi Tren Multi-Dimensi: Menggabungkan persilangan EMA, ADX, dan tiga filter RSI untuk secara signifikan meningkatkan keandalan sinyal.

- Manajemen Risiko Dinamis: Pengaturan stop-loss dan take-profit dinamis berbasis ATR yang beradaptasi dengan volatilitas pasar.

- Penyaringan Tren Lemah: Pengenalan ADX secara efektif menghindari perdagangan yang sering di pasar yang berkisar.

- Pencegahan Masuk Ekstrem: Mekanisme filter RSI mencegah perdagangan di area ekstrem.

Risiko Strategi

- Risiko Pembalikan Tren: Keterlambatan dalam sistem rata-rata bergerak dapat menyebabkan penarikan signifikan dalam skenario pembalikan cepat.

- Risiko Pasar Sideways: Dapat menghasilkan sinyal breakout palsu yang sering selama pasar bergerak mendatar.

- Sensitivitas Parameter: Parameter beberapa indikator perlu dioptimalkan di berbagai kondisi pasar.

- Risiko Slippage: Harga eksekusi aktual mungkin menyimpang secara signifikan dari harga sinyal di pasar yang kurang likuid.

Arah Optimasi Strategi

- Integrasi Indikator Volume: Pertimbangkan menambahkan konfirmasi volume, hanya melakukan perdagangan pada breakout volume tinggi.

- Peningkatan Mekanisme Stop-loss: Pertimbangkan menerapkan trailing stop untuk melindungi laba selama perkembangan tren.

- Penambahan Filter Waktu: Tambahkan filter waktu perdagangan untuk menghindari periode volatilitas tinggi.

- Klasifikasi Lingkungan Pasar: Sesuaikan parameter strategi secara dinamis berdasarkan kondisi pasar yang berbeda (tren, sideway).

Kesimpulan

Strategi ini membangun sistem perdagangan pengikut tren yang lengkap dengan menggabungkan beberapa indikator teknis. Keunggulan strategi terletak pada mekanisme konfirmasi sinyal multi-dimensi dan sistem manajemen risiko dinamis, namun juga perlu memperhatikan risiko pembalikan tren dan pasar sideway. Melalui optimasi dan penyempurnaan berkelanjutan, strategi ini diharapkan dapat mempertahankan kinerja yang stabil di berbagai kondisi pasar.

Overview

This strategy is a trend-following system based on multiple technical indicators, combining the advantages of Exponential Moving Averages (EMA), Average Directional Index (ADX), and Relative Strength Index (RSI). It identifies market trends through the crossover of 50-day and 200-day EMAs, filters weak trends using ADX, and avoids trading in overbought or oversold areas using RSI. The strategy employs dynamic stop-loss and take-profit targets based on Average True Range (ATR), ensuring both risk control and profit maximization.

Strategy Principles

The core logic of the strategy is built on the following key elements:

- Trend Identification: Uses the crossover of fast EMA (50-day) and slow EMA (200-day) to determine market trend direction. A bullish trend is signaled when the 50-day EMA crosses above the 200-day EMA, and a bearish trend when it crosses below.

- Trend Strength Confirmation: Utilizes the ADX indicator to measure trend strength, only considering entry when ADX is above 20, ensuring trades only in strong trends.

- Momentum Filtering: Applies RSI indicator for momentum filtering, only entering positions when RSI is between 30-70, avoiding trades in overbought or oversold areas.

- Risk Management: Uses ATR-based dynamic stop-loss and take-profit levels, with stop-loss set at 2x ATR and take-profit at 4x ATR.

Strategy Advantages

- Multi-dimensional Trend Confirmation: Combines EMA crossover, ADX, and RSI triple filtering to significantly improve signal reliability.

- Dynamic Risk Management: ATR-based dynamic stop-loss and take-profit settings adapt to market volatility.

- Weak Trend Filtering: Introduction of ADX effectively avoids frequent trading in ranging markets.

- Prevention of Extreme Entries: RSI filtering mechanism prevents trading in extreme areas.

Strategy Risks

- Trend Reversal Risk: The lag in moving average systems may lead to significant drawdowns in quick reversal scenarios.

- Range-bound Market Risk: May generate frequent false breakout signals during sideways markets.

- Parameter Sensitivity: Multiple indicator parameters need optimization across different market conditions.

- Slippage Risk: Actual execution prices may significantly deviate from signal prices in less liquid markets.

Strategy Optimization Directions

- Volume Indicator Integration: Consider adding volume confirmation, only trading on volume breakouts.

- Stop-loss Mechanism Enhancement: Consider implementing trailing stops to protect profits during trend development.

- Time Filter Addition: Add trading time filters to avoid high-volatility periods.

- Market Environment Classification: Dynamically adjust strategy parameters based on different market conditions (trending, ranging).

Ringkasan

Strategi ini membangun sistem perdagangan pengikut tren yang komprehensif melalui penggunaan terintegrasi dari beberapa indikator teknis. Kekuatannya terletak pada konfirmasi sinyal multi-dimensi dan sistem manajemen risiko yang dinamis, sementara perhatian harus diberikan pada risiko dari pembalikan tren dan pasar yang bergerak dalam kisaran (ranging). Melalui optimalisasi dan penyempurnaan yang berkelanjutan, strategi ini memiliki potensi untuk mempertahankan kinerja yang stabil di berbagai lingkungan pasar.

- 1