Strategi Trend Following dengan Persilangan Moving Average

Ikhtisar

Strategi ini adalah sistem trading berbasis persilangan rata-rata bergerak (moving average crossover) yang mendukung dua jenis rata-rata bergerak: EMA dan SMA. Strategi ini menyediakan parameter preset yang dioptimalkan untuk berbagai kerangka waktu seperti 1 jam, 4 jam, harian, mingguan, dan dua mingguan. Sistem menghasilkan sinyal trading berdasarkan persilangan antara rata-rata bergerak cepat dan lambat, serta menyediakan efek visual pengisian rentang harga.

Prinsip Strategi

Inti dari strategi ini adalah mengidentifikasi potensi perubahan tren dengan memantau persilangan antara rata-rata bergerak cepat dan lambat. Ketika rata-rata bergerak cepat melintasi ke atas rata-rata bergerak lambat, sinyal beli (long) dihasilkan; ketika rata-rata bergerak cepat melintasi ke bawah rata-rata bergerak lambat, sinyal jual (short) dihasilkan. Strategi ini menawarkan tiga mode: hanya beli (long only), hanya jual (short only), dan dua arah (both). Kombinasi parameter optimal yang diperoleh dari optimasi menunjukkan bahwa parameter dan jenis rata-rata bergerak terbaik berbeda untuk setiap kerangka waktu.

Keunggulan Strategi

- Optimasi parameter ilmiah: Dengan mengoptimalkan data historis, strategi ini menyediakan kombinasi parameter yang dioptimalkan untuk berbagai kerangka waktu.

- Fleksibilitas tinggi: Mendukung pengaturan parameter kustom, memungkinkan penyesuaian panjang dan jenis rata-rata bergerak sesuai kondisi pasar.

- Visual intuitif: Membedakan tren bullish dan bearish melalui pengisian warna, sinyal trading terlihat jelas.

- Dapat diterapkan pada banyak kerangka waktu: Menyediakan pengaturan parameter yang dioptimalkan khusus untuk berbagai kerangka waktu.

- Tampilan informasi lengkap: Menampilkan pengaturan strategi dan parameter saat ini secara real-time melalui panel informasi.

Risiko Strategi

- Risiko keterlambatan: Rata-rata bergerak pada dasarnya adalah indikator lagging, yang dapat menyebabkan penundaan saat pasar bergerak cepat.

- Tidak cocok untuk pasar sideways: Dalam kondisi pasar sideways (konsolidasi), sinyal persilangan yang sering dapat menyebabkan kerugian beruntun.

- Ketergantungan parameter: Meskipun disediakan parameter optimal, di pasar nyata mungkin perlu penyesuaian berdasarkan kondisi spesifik.

- Perubahan lingkungan pasar: Parameter yang dioptimalkan berdasarkan data historis mungkin tidak lagi efektif ketika kondisi pasar berubah di masa depan.

Arah Optimasi Strategi

- Menambahkan filter tren: Dapat menambahkan indikator tren seperti ADX untuk mengeksekusi sinyal trading hanya ketika tren kuat.

- Memperkenalkan penyesuaian volatilitas: Menyesuaikan parameter rata-rata bergerak secara dinamis berdasarkan volatilitas pasar.

- Mengoptimalkan mekanisme stop loss: Dapat menggabungkan ATR untuk menetapkan level stop loss dinamis.

- Menambahkan konfirmasi volume: Menyertakan analisis volume saat sinyal dihasilkan untuk meningkatkan keandalan sinyal.

- Mengembangkan parameter adaptif: Meneliti dan mengembangkan sistem parameter yang dapat menyesuaikan diri secara otomatis berdasarkan kondisi pasar.

Kesimpulan

Ini adalah strategi persilangan rata-rata bergerak yang dioptimalkan secara ketat dan berlaku untuk berbagai kerangka waktu. Dengan optimasi parameter ilmiah dan opsi konfigurasi yang fleksibel, strategi ini menyediakan alat pengikut tren (trend following) yang andal bagi para trader. Meskipun ada beberapa risiko inheren, stabilitas dan keandalan strategi dapat ditingkatkan lebih lanjut melalui arah optimasi yang disarankan. Filosofi desain strategi ini adalah menggabungkan metode analisis teknikal klasik dengan alat analisis kuantitatif modern, memberikan sistem trading yang mudah digunakan dan telah teruji secara ketat bagi para trader.

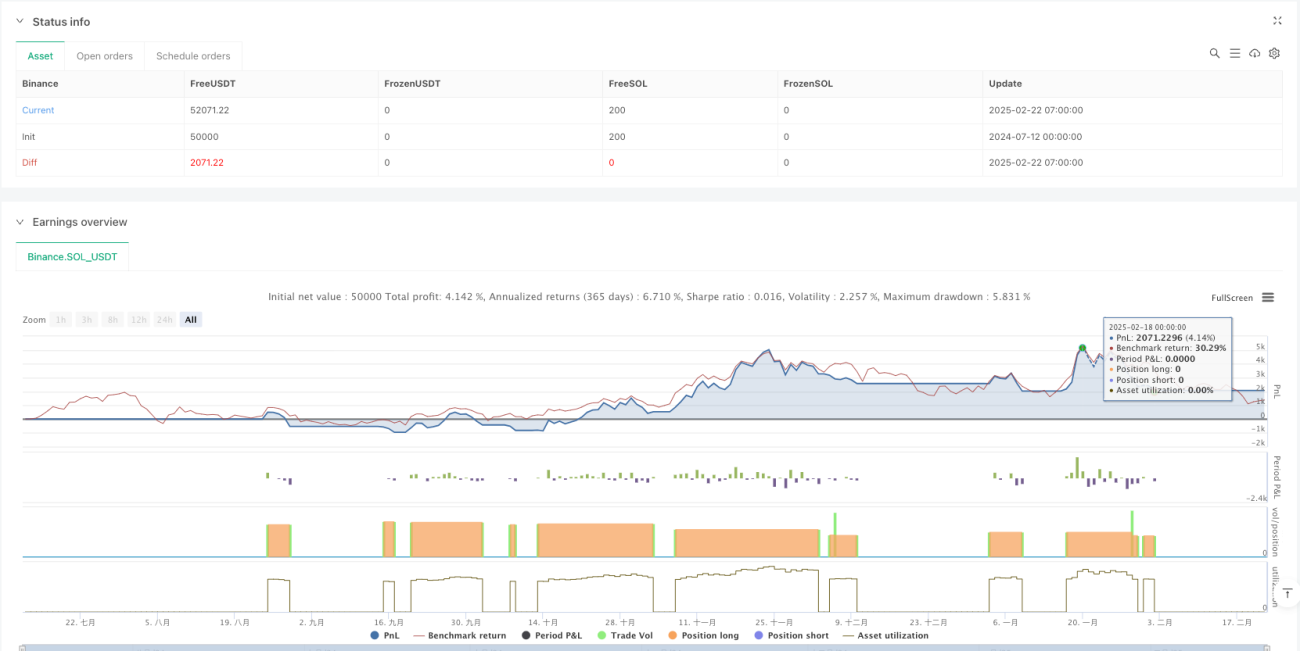

/*backtest

start: 2024-07-12 00:00:00

end: 2025-02-22 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("MA Crossover [ClémentCrypto]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=20, initial_capital=10000,process_orders_on_close=true)

// Groupe pour le choix entre preset et personnalisé- 1