Strategi Persilangan RSI Dinamis dan PSAR dengan Sistem Manajemen Risiko

Ikhtisar

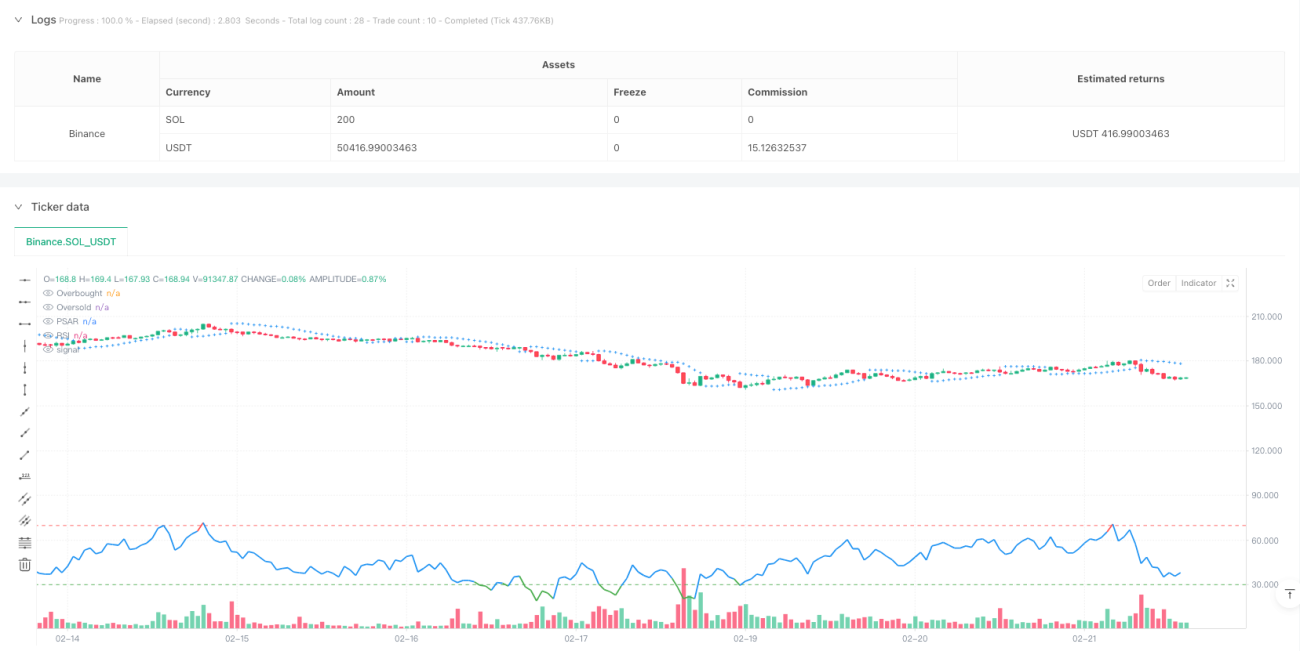

Ini adalah strategi trading yang menggabungkan indikator RSI dan Parabolic SAR (PSAR), dengan menetapkan zona overbought/oversold dinamis serta memanfaatkan sinyal persilangan antara harga dan PSAR untuk menangkap tren pasar. Strategi ini juga dilengkapi dengan sistem manajemen risiko yang komprehensif, termasuk mekanisme take profit dan stop loss serta manajemen posisi, guna mencapai kinerja trading yang lebih stabil.

Prinsip Strategi

Strategi ini didasarkan pada logika inti berikut:

- Sinyal masuk: Ketika harga menembus ke atas PSAR dan RSI berada di zona oversold (<30), sistem memberikan sinyal long (beli).

- Sinyal keluar: Ketika harga menembus ke bawah PSAR dan RSI berada di zona overbought (>70), sistem memberikan sinyal tutup posisi.

- Kontrol risiko: Setiap transaksi memiliki take profit 5% dan stop loss 3% yang dapat disesuaikan sesuai kebutuhan.

- Visualisasi sinyal: Indikator RSI menampilkan status pasar secara visual melalui kode warna dinamis (hijau = oversold, merah = overbought, biru = netral).

- Peringatan trading: Secara otomatis mengirim peringatan saat sinyal beli atau jual terpicu.

Keunggulan Strategi

- Keandalan sinyal: Dengan menggabungkan konfirmasi ganda PSAR dan RSI, secara efektif mengurangi sinyal palsu.

- Risiko terkendali: Mekanisme take profit dan stop loss bawaan membatasi kerugian per transaksi.

- Operasi jelas: Desain antarmuka visual, sinyal trading mudah dipahami.

- Adaptif: Parameter dapat disesuaikan, cocok untuk berbagai kondisi pasar.

- Tingkat otomatisasi tinggi: Mendukung trading otomatis dan analisis backtest.

Risiko Strategi

- Tidak cocok untuk pasar sideways: Dapat menghasilkan frekuensi trading tinggi di pasar yang bergerak mendatar.

- Dampak slippage: Dalam kondisi volatilitas tinggi, berpotensi menghadapi risiko slippage yang besar.

- Sensitivitas parameter: Kombinasi parameter yang berbeda dapat menyebabkan variasi kinerja strategi yang signifikan.

- Risiko stop loss: Stop loss tetap mungkin tidak cukup fleksibel dalam kondisi pasar tertentu.

- Keterlambatan sinyal: Indikator itu sendiri memiliki sifat lag, sehingga dapat melewatkan momen entry yang optimal.

Arah Optimasi Strategi

- Memasukkan penilaian kondisi pasar: Menambahkan indikator kekuatan tren untuk menggunakan parameter berbeda di berbagai kondisi pasar.

- Stop loss dinamis: Menyesuaikan level stop loss secara otomatis berdasarkan volatilitas pasar.

- Optimalisasi manajemen posisi: Menerapkan sistem manajemen posisi dinamis, menyesuaikan rasio pembukaan posisi berdasarkan penilaian risiko.

- Menambahkan filter waktu: Memasukkan jendela waktu trading untuk menghindari trading pada sesi yang kurang menguntungkan.

- Mekanisme konfirmasi sinyal: Menambahkan indikator pendukung seperti volume perdagangan untuk meningkatkan keandalan sinyal.

Kesimpulan

Strategi ini membangun sistem trading yang lengkap dengan menggabungkan indikator PSAR dan RSI. Keunggulannya terletak pada sinyal yang jelas dan risiko yang terkendali, namun tetap perlu memperhatikan adaptabilitas terhadap kondisi pasar. Melalui optimasi berkelanjutan dan penyesuaian parameter, strategi ini diharapkan dapat mencapai hasil trading yang lebih baik. Disarankan untuk melakukan verifikasi backtest yang memadai sebelum trading riil, serta menyesuaikan pengaturan parameter berdasarkan karakteristik pasar spesifik.

/*backtest

start: 2024-02-25 00:00:00

end: 2025-02-22 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("PSAR & RSI Strategy with Risk Management", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// User Inputs- 1