Strategi Pelacakan Tren Momentum Persilangan: Sistem Momentum Persilangan SMA-RSI

Ikhtisar

Strategi Pelacak Momentum Persilangan adalah sistem perdagangan yang sederhana namun efisien, yang dengan cerdik menggabungkan dua indikator teknis, yaitu Rata-Rata Bergerak Sederhana (SMA) dan Indeks Kekuatan Relatif (RSI), membentuk sistem pembuatan sinyal beli/jual otomatis. Strategi ini memanfaatkan persilangan harga dengan SMA 20 periode sebagai pemicu sinyal utama, sekaligus menggabungkan konfirmasi momentum dari indikator RSI untuk menyaring sinyal perdagangan berkualitas rendah. Strategi ini juga mencakup modul pelacakan kinerja yang memantau tingkat keberhasilan dan kegagalan perdagangan secara real-time, memberikan referensi pengambilan keputusan bagi trader.

Prinsip Strategi

Prinsip inti dari strategi ini adalah menangkap titik perubahan tren melalui persilangan harga dengan rata-rata bergerak, sambil menggunakan indikator momentum RSI untuk konfirmasi sinyal, secara rinci sebagai berikut:

-

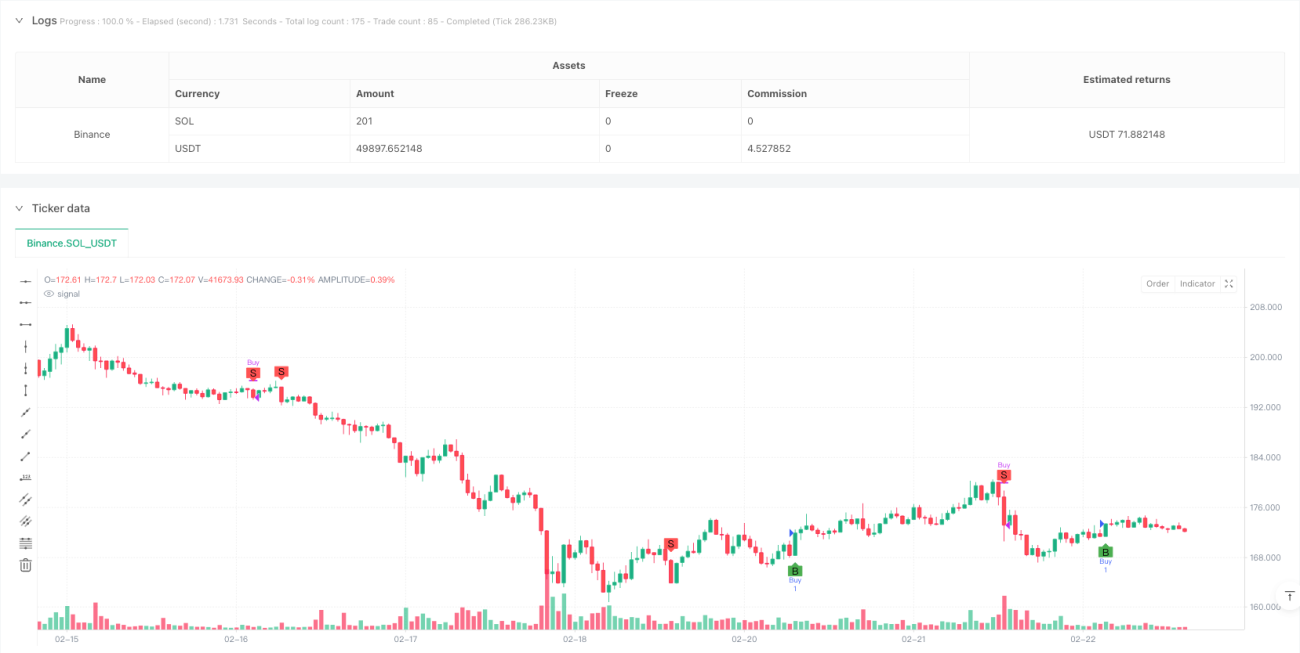

Kondisi Beli: Ketika harga menembus ke atas SMA 20 periode dan nilai RSI lebih besar dari 60, sistem menghasilkan sinyal beli. Kondisi ini menggabungkan dua dimensi, yaitu tren dan momentum: penembusan harga di atas rata-rata bergerak menunjukkan potensi pembentukan tren naik, sementara nilai RSI di atas 60 mengonfirmasi adanya momentum naik.

-

Kondisi Jual: Ketika harga menembus ke bawah SMA 20 periode dan nilai RSI kurang dari 40, sistem menghasilkan sinyal jual. Demikian pula, kondisi ini mengidentifikasi kemungkinan pembalikan tren, dan dikonfirmasi dengan momentum turun melalui nilai RSI di bawah 40.

-

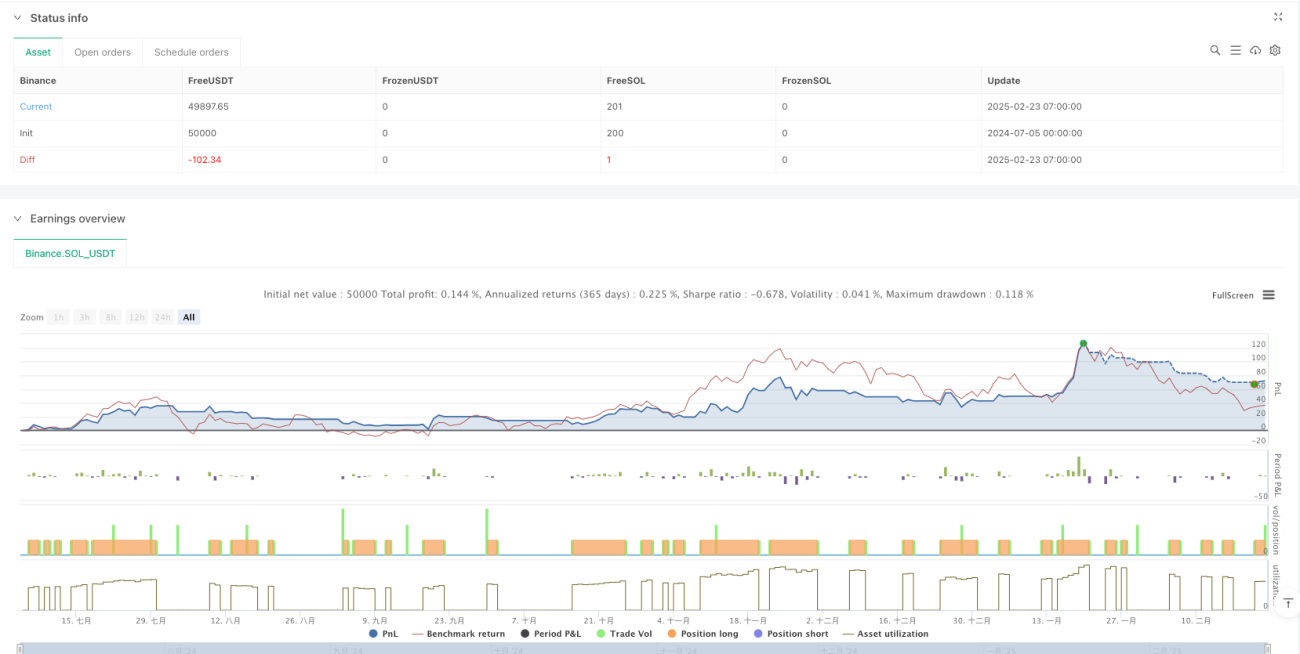

Mekanisme Pelacakan Kinerja: Strategi ini dilengkapi dengan sistem pemantauan kinerja perdagangan yang melacak indikator berikut:

- Total Sinyal: mencatat semua jumlah sinyal beli yang dihasilkan

- Hitungan Keberhasilan: berapa kali harga naik lebih dari 2% setelah pembelian

- Hitungan Kegagalan: berapa kali harga turun menembus titik terendah periode pembelian dalam 7 periode setelah pembelian

-

Visualisasi: Strategi menandai titik beli dan jual dengan "B" (Beli) dan "S" (Jual) pada grafik, serta menampilkan statistik kinerja secara real-time melalui tabel.

Keunggulan Strategi

-

Sederhana dan Efisien: Hanya menggunakan dua indikator teknis umum (SMA dan RSI) untuk membangun sistem perdagangan yang lengkap, mengurangi risiko over-optimasi dan overfitting.

-

Mekanisme Konfirmasi Ganda: Menggabungkan indikator tren (SMA) dan indikator momentum (RSI) meningkatkan keandalan sinyal. Harga harus tidak hanya menembus rata-rata bergerak, tetapi juga memiliki momentum yang cukup untuk memicu perdagangan.

-

Tingkat Otomatisasi Tinggi: Strategi sepenuhnya menghasilkan sinyal beli/jual secara otomatis, mengurangi gangguan emosi manusia, cocok untuk trader sistematis.

-

Evaluasi Kinerja Tertanam: Melacak indikator kinerja utama secara real-time, memungkinkan trader menilai kinerja strategi secara objektif, menyesuaikan parameter atau keluar dari strategi yang berkinerja buruk tepat waktu.

-

Kesadaran Manajemen Risiko: Dengan memantau perilaku harga dalam 7 periode setelah pembelian, membantu mengidentifikasi potensi titik stop-loss, menumbuhkan kesadaran manajemen risiko.

-

Visualisasi yang Intuitif: Melalui penandaan pada grafik dan tabel kinerja, trader dapat secara intuitif memahami pelaksanaan strategi, memudahkan analisis backtest dan perbaikan strategi.

Risiko Strategi

-

Risiko Penembusan Palsu: Meskipun menggunakan RSI untuk penyaringan, strategi masih dapat menghasilkan banyak sinyal penembusan palsu di pasar yang bergerak sideways, menyebabkan perdagangan yang sering dan biaya transaksi yang tidak perlu.

-

Sensitivitas Parameter: Kinerja strategi sangat bergantung pada pilihan periode SMA (20) dan periode RSI (8) beserta ambang batasnya (60/40). Di lingkungan pasar atau instrumen yang berbeda, parameter tetap ini mungkin berkinerja buruk.

-

Kurangnya Adaptabilitas: Strategi tidak memiliki kemampuan mengenali kondisi pasar, berkinerja baik di pasar tren, tetapi dapat mengalami kerugian sering di pasar bergejolak (sideways).

-

Mekanisme Stop-Loss Sederhana: Meskipun strategi melacak situasi kegagalan, namun tidak benar-benar menerapkan fungsi stop-loss dinamis, yang dapat menyebabkan kerugian besar dalam pergerakan harga yang ekstrem.

-

Kurangnya Manajemen Posisi: Strategi menggunakan posisi tetap untuk masuk dan keluar, tidak menyesuaikan ukuran posisi berdasarkan volatilitas pasar atau kekuatan sinyal, sehingga tidak dapat mengoptimalkan penggunaan modal.

-

Keterbatasan Evaluasi Kinerja: Keberhasilan didefinisikan sebagai kenaikan harga sebesar 2%. Ambang batas tetap ini mungkin tidak cocok untuk semua lingkungan pasar; instrumen dengan volatilitas tinggi mungkin memerlukan ambang batas yang lebih tinggi.

Arah Optimalisasi Strategi

-

Menambahkan Filter Lingkungan Pasar: Memasukkan indikator volatilitas (seperti ATR) atau indikator kekuatan tren (seperti ADX) untuk membantu mengidentifikasi kondisi pasar, mengurangi frekuensi perdagangan atau menyesuaikan parameter di pasar bergejolak.

-

Mekanisme Adaptif Parameter: Menerapkan penyesuaian dinamis parameter SMA dan RSI, secara otomatis mengoptimalkan periode dan ambang batas berdasarkan kinerja pasar terkini, meningkatkan adaptabilitas strategi.

-

Optimasi Manajemen Posisi: Mendesain sistem alokasi posisi dinamis berdasarkan kekuatan sinyal (misalnya deviasi RSI), volatilitas pasar, atau risiko akun, untuk mengontrol risiko per transaksi.

-

Penyempurnaan Mekanisme Stop-Loss: Menerapkan fungsi stop-loss dinamis berbasis ATR atau trailing stop, untuk mengontrol risiko setiap perdagangan dengan lebih akurat.

-

Menambahkan Filter Waktu: Mempertimbangkan faktor waktu pasar, menghindari perdagangan pada periode volatilitas abnormal atau likuiditas rendah, meningkatkan kualitas sinyal.

-

Konfirmasi Multi-Periodik: Menambahkan analisis multi-kerangka waktu, mengharuskan arah tren pada kerangka waktu yang lebih besar sejalan dengan arah perdagangan, menyaring sinyal yang berlawanan dengan tren utama.

-

Optimasi Evaluasi Kinerja: Memperbaiki definisi keberhasilan/kegagalan, dapat mempertimbangkan penggunaan metrik yang lebih komprehensif seperti pengembalian yang disesuaikan dengan risiko atau rasio imbal hasil/risiko.

Kesimpulan

Strategi Pelacak Momentum Persilangan adalah sistem perdagangan yang sederhana dan praktis. Dengan menggabungkan indikator SMA dan RSI, strategi ini mengidentifikasi titik balik tren sambil melakukan konfirmasi momentum, secara efektif menyaring sinyal berkualitas rendah. Strategi ini sangat cocok bagi investor yang baru mengenal perdagangan kuantitatif, karena memberikan sinyal perdagangan yang jelas dan juga dilengkapi fungsi pelacakan kinerja untuk membantu trader mengevaluasi kinerja strategi secara objektif.

Meskipun strategi ini relatif sederhana dalam desain, strategi ini mencerminkan prinsip-prinsip penting dalam perdagangan kuantitatif: pengikut tren, konfirmasi sinyal, dan pemantauan kinerja. Melalui arah optimasi yang disarankan, seperti filter lingkungan pasar, adaptasi parameter, dan penyempurnaan mekanisme stop-loss, trader dapat secara signifikan meningkatkan ketangguhan dan adaptabilitas strategi sambil mempertahankan logika inti strategi.

Strategi sederhana yang menggabungkan indikator teknis klasik ini seringkali lebih andal dan memiliki daya tahan lebih lama dibandingkan algoritma kompleks, terutama ketika dilengkapi dengan mekanisme manajemen risiko dan evaluasi kinerja. Bagi trader yang mencari strategi kuantitatif tingkat pemula, ini adalah titik awal yang ideal, memberikan pengalaman praktis dan menjadi dasar pengembangan strategi selanjutnya.

- 1