Sistem Trading Breakout Kontra-Tren: Strategi Kuantitatif Berdasarkan Pola Harga Multi-Hari dan Filter Volatilitas

Ringkasan

Sistem Perdagangan Breakout Kontra-Tren adalah strategi perdagangan jangka panjang yang dirancang khusus untuk grafik harian. Strategi ini menggabungkan secara cerdik pengenalan pola aksi harga dan mekanisme filter volatilitas. Ide intinya adalah mencari potensi peluang pembalikan setelah pasar mengalami penurunan berturut-turut, sambil memastikan pasar memiliki momentum yang cukup untuk mendukung perdagangan melalui kondisi volatilitas. Strategi ini menggunakan pendekatan "berpikir terbalik" dalam bertransaksi, yaitu masuk saat pasar menunjukkan kinerja lemah, tetapi hanya dieksekusi ketika volatilitas cukup besar, dan keluar setelah muncul sinyal pembalikan atau mencapai jumlah hari posisi yang telah ditentukan.

Prinsip Strategi

Sistem Perdagangan Breakout Kontra-Tren beroperasi berdasarkan prinsip-prinsip kunci berikut:

-

Kondisi Masuk:

- Pemicu Aksi Harga: Ketika pasar menunjukkan 3 bar merah berturut-turut (harga penutupan harian lebih rendah dari harga pembukaan), sistem mengidentifikasi kemungkinan kondisi oversold dan bersiap untuk masuk posisi long.

- Filter Volatilitas: Masuk hanya diizinkan jika ATR saat ini (Average True Range, periode default 12) lebih besar dari rata-rata pergerakan sederhana 30 harinya. Ini memastikan pasar memiliki volatilitas yang cukup untuk mendukung perdagangan.

-

Kondisi Keluar:

- Sinyal Pembalikan: Ketika muncul 3 bar hijau berturut-turut (harga penutupan harian lebih tinggi dari harga pembukaan), sistem menganggap tren naik mungkin telah berakhir, sehingga posisi ditutup.

- Batas Waktu: Terlepas dari kondisi pasar, setiap posisi yang mencapai durasi perdagangan maksimum (default 22 hari) akan dipaksa ditutup. Ini membantu membatasi eksposur risiko dalam kondisi pasar yang stagnan atau tidak menguntungkan.

- Kondisi Keluar Opsional: Strategi memungkinkan pedagang memilih apakah akan mengaktifkan kondisi keluar "3 bar hijau", sehingga dapat menggunakan mekanisme keluar berbasis waktu saja.

-

Pengaturan Parameter:

- Durasi Perdagangan Maksimum (hari): Default 22 hari.

- Periode ATR: Default 12 hari.

- Gunakan Keluar 3 Bar Hijau: Dapat dialihkan untuk mengaktifkan atau menonaktifkan kondisi keluar ini.

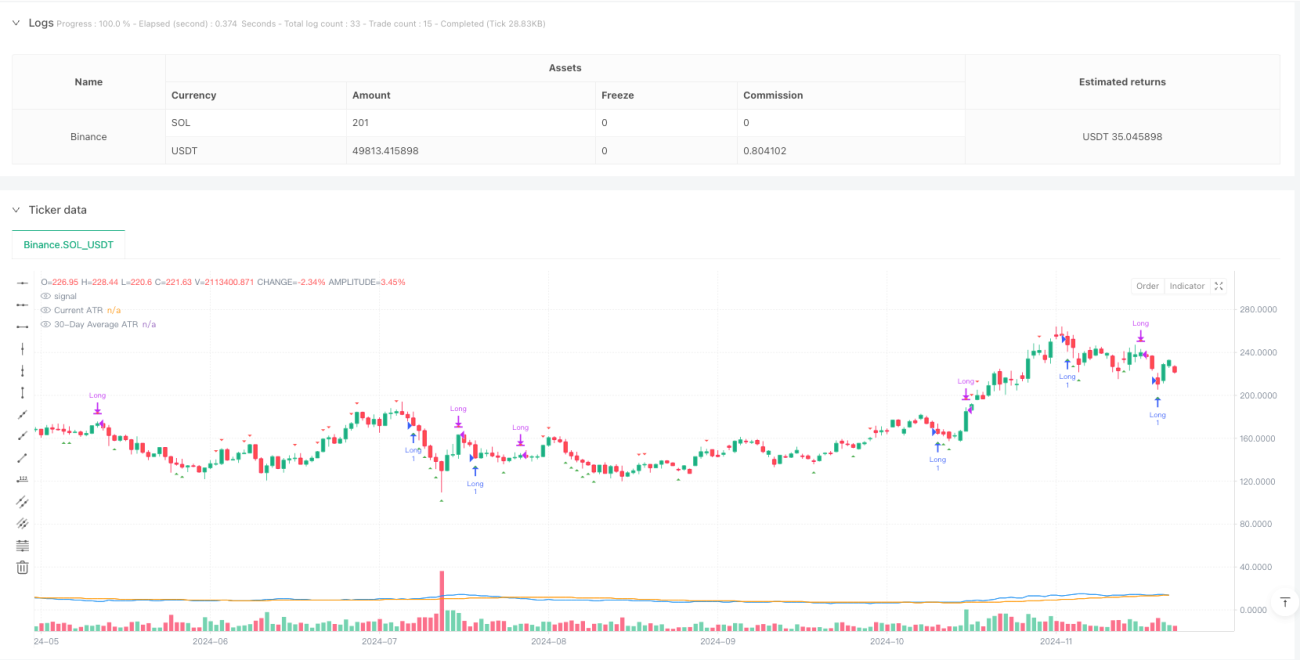

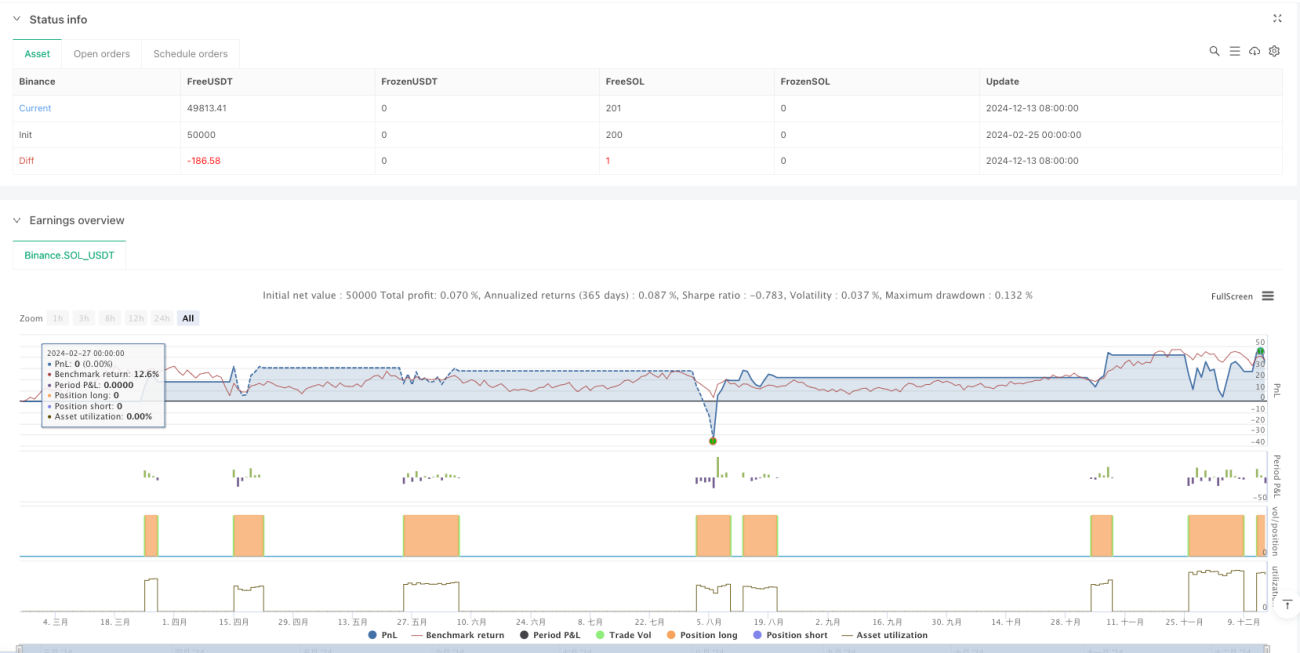

Kode mengimplementasikan logika perdagangan yang presisi, termasuk mencatat indeks bar masuk untuk menghitung durasi perdagangan, dan mereset variabel terkait setelah perdagangan berakhir. Selain itu, strategi menyediakan elemen visual seperti penanda grafis untuk sinyal masuk dan keluar, serta kurva ATR saat ini dan rata-rata 30 harinya, sehingga memudahkan pedagang dalam analisis intuitif.

Keunggulan Strategi

Setelah menganalisis kode secara mendalam, strategi ini menunjukkan keunggulan signifikan berikut:

-

Logika Berpikir Terbalik: Strategi menggunakan pendekatan terbalik, masuk setelah pasar mengalami penurunan berturut-turut, yang selaras dengan kebijaksanaan perdagangan klasik "beli saat terjadi kepanikan", membantu menangkap peluang rebound oversold.

-

Filter Volatilitas: Dengan mensyaratkan ATR saat ini lebih besar dari rata-rata pergerakan 30 harinya, strategi memastikan perdagangan hanya dilakukan saat pasar memiliki volatilitas yang cukup, menghindari masuk pada pasar yang bergerak sideways dengan volatilitas rendah.

-

Mekanisme Keluar yang Jelas: Strategi menyediakan dua mekanisme keluar—berdasarkan sinyal pembalikan dan berdasarkan waktu—memberikan fleksibilitas kepada pedagang dalam mengelola risiko dan mencegah perdagangan berlarut-larut tanpa arah.

-

Kustomisasi Parameter: Parameter kunci seperti durasi perdagangan maksimum, periode ATR, dan kondisi keluar dapat disesuaikan dengan berbagai pasar dan preferensi pedagang.

-

Manajemen Risiko Bawaan: Pengaturan durasi perdagangan maksimum secara paksa membatasi waktu eksposur risiko pada setiap perdagangan tunggal, bahkan jika pasar tidak memberikan sinyal keluar yang jelas.

-

Alat Konfirmasi Visual: Strategi mencakup penanda grafis untuk sinyal masuk/keluar serta visualisasi indikator ATR, memudahkan pedagang memantau pelaksanaan strategi.

-

Sederhana namun Efektif: Meskipun konsepnya sederhana, strategi menggabungkan analisis aksi harga dan volatilitas untuk meningkatkan kualitas keputusan perdagangan, menghindari masalah lag dan overfitting parameter yang sering terjadi pada indikator kompleks.

Risiko Strategi

Meskipun strategi ini dirancang dengan baik, analisis kode mengungkapkan risiko potensial berikut:

-

Risiko False Breakout: Penurunan tiga hari berturut-turut belum tentu berarti pembalikan akan segera terjadi; pasar dapat melanjutkan tren penurunan, menghasilkan titik masuk yang kurang ideal.

- Solusi: Pertimbangkan untuk menambahkan indikator konfirmasi tambahan seperti Relative Strength Index (RSI) atau Stochastic untuk mengonfirmasi kondisi oversold.

-

Risiko Volatilitas: Volatilitas tinggi dapat berarti pasar berada dalam kondisi tidak stabil; meskipun memberikan peluang perdagangan, juga meningkatkan risiko fluktuasi harga yang tajam.

- Solusi: Terapkan mekanisme stop-loss yang lebih ketat, atau sesuaikan parameter filter volatilitas untuk menyeimbangkan peluang dan risiko.

-

Kebutaan Keluar Berdasarkan Waktu: Keluar berdasarkan jumlah hari tetap tidak mempertimbangkan kondisi pasar saat ini, dapat menyebabkan keluar terlalu awal pada pergerakan yang menguntungkan atau keluar terlalu lambat pada pergerakan yang merugikan.

- Solusi: Pertimbangkan untuk menggabungkan trailing stop atau kondisi keluar berdasarkan level harga agar keluar lebih fleksibel.

-

Sensitivitas Parameter: Kinerja strategi dapat sangat sensitif terhadap pilihan parameter seperti periode ATR dan durasi perdagangan maksimum.

- Solusi: Lakukan optimasi parameter dan backtesting menyeluruh untuk menemukan kombinasi parameter yang kokoh sesuai dengan kondisi pasar tertentu.

-

Ketiadaan Mekanisme Stop-Loss: Strategi saat ini tidak menerapkan fungsi stop-loss tradisional, yang dapat menyebabkan kerugian besar saat pasar bergerak sangat fluktuatif.

- Solusi: Tambahkan mekanisme stop-loss berdasarkan persentase tetap atau kelipatan ATR.

-

Ketergantungan pada Kondisi Pasar: Strategi ini mungkin berkinerja baik dalam kondisi pasar tertentu (misalnya lingkungan volatilitas tinggi), tetapi kurang efektif pada fase pasar lainnya.

- Solusi: Kembangkan filter kondisi pasar untuk mengaktifkan perdagangan hanya pada kondisi pasar yang sesuai dengan strategi.

Arah Optimalisasi Strategi

Berdasarkan analisis kode, berikut adalah arah potensial untuk optimalisasi strategi:

-

Menambahkan Filter ATR Adaptif: Saat ini menggunakan rata-rata pergerakan ATR 30 hari tetap sebagai referensi volatilitas. Dapat dipertimbangkan untuk menggunakan periode adaptif yang menyesuaikan periode referensi ATR secara dinamis berdasarkan kondisi pasar. Ini akan lebih baik menyesuaikan dengan lingkungan pasar yang berbeda, karena periode referensi ATR yang ideal mungkin berbeda antara pasar tren dan pasar sideways.

-

Menerapkan Durasi Perdagangan Maksimum Dinamis: Durasi perdagangan maksimum dapat disesuaikan secara dinamis berdasarkan volatilitas pasar atau kekuatan tren. Dalam pasar tren kuat, durasi posisi dapat diperpanjang; dalam pasar tren lemah atau sideways, durasi diperpendek.

-

Menambahkan Mekanisme Stop-Loss: Perkenalkan pengaturan stop-loss berdasarkan kelipatan ATR untuk membatasi kerugian maksimum pada setiap perdagangan dan meningkatkan efisiensi manajemen modal. Misalnya, stop-loss dapat diatur sebagai harga masuk dikurangi 2 kali nilai ATR saat ini.

-

Memasukkan Filter Tren: Tambahkan filter tren yang lebih luas (misalnya berdasarkan rata-rata pergerakan periode lebih panjang) untuk memastikan perdagangan hanya dilakukan searah dengan tren utama, menghindari perdagangan pembalikan melawan tren utama.

-

Mengoptimalkan Kondisi Masuk: Pertimbangkan untuk menggunakan pola harga yang lebih kompleks atau menggabungkan indikator teknikal (seperti RSI, MACD) untuk mengonfirmasi sinyal masuk, meningkatkan kualitas masuk.

-

Menerapkan Penguncian Sebagian Keuntungan: Setelah perdagangan mencapai tingkat profit tertentu, sebagian posisi dapat ditutup untuk mengunci keuntungan, sementara sisa posisi tetap dipertahankan untuk menangkap potensi pergerakan yang lebih besar.

-

Menambahkan Verifikasi Volume Perdagangan: Jadikan volume perdagangan sebagai kondisi konfirmasi sinyal tambahan, misalnya mensyaratkan volume pada hari-hari penurunan berturut-turut semakin mengecil (melemahnya momentum penjual), yang dapat mengindikasikan peluang pembalikan yang lebih berkualitas.

-

Penyesuaian Musiman: Analisis pengaruh musim pasar yang berbeda (misalnya bulan, kuartal) terhadap kinerja strategi. Pada periode tertentu, strategi dapat dinonaktifkan atau parameternya disesuaikan untuk mengatasi efek musiman.

Kesimpulan

Sistem Perdagangan Breakout Kontra-Tren adalah strategi perdagangan kuantitatif yang menggabungkan pola aksi harga dan filter volatilitas, bertujuan menangkap peluang rebound setelah oversold jangka pendek. Dengan mensyaratkan pasar turun tiga hari berturut-turut dan volatilitas di atas rata-rata sebagai kondisi masuk, serta menetapkan mekanisme keluar yang jelas berdasarkan sinyal atau waktu, strategi ini secara teoritis menyeimbangkan peluang perdagangan dan pengendalian risiko.

Keunggulan utama strategi terletak pada logikanya yang sederhana dan intuitif, mekanisme manajemen risiko bawaan, serta pengaturan parameter yang dapat disesuaikan, membuatnya cocok untuk berbagai preferensi pedagang dan lingkungan pasar. Namun, strategi juga menghadapi tantangan seperti false breakout, risiko volatilitas, dan sensitivitas parameter, yang perlu dikelola dengan menambahkan indikator konfirmasi, menerapkan mekanisme stop-loss, dan mengoptimalkan pengaturan parameter.

Melalui optimalisasi lebih lanjut—seperti menambahkan filter ATR adaptif, menerapkan durasi perdagangan maksimum dinamis, dan menambahkan mekanisme stop-loss—ketahanan dan adaptabilitas strategi dapat ditingkatkan. Yang terpenting, pedagang harus melakukan backtesting menyeluruh dan optimasi parameter sebelum penerapan aktual untuk memastikan efektivitas strategi dalam kondisi pasar tertentu, serta menyesuaikan parameter sesuai dengan toleransi risiko pribadi dan tujuan investasi.

Strategi ini menyediakan kerangka kerja perdagangan kuantitatif yang berharga, menggabungkan analisis teknikal dan prinsip manajemen risiko, menawarkan metode terstruktur bagi pedagang untuk menangkap peluang pembalikan pasar. Tidak hanya menunjukkan bagaimana merancang sistem perdagangan menggunakan aksi harga dan volatilitas, tetapi juga menekankan pentingnya strategi keluar dan pengendalian risiko dalam perdagangan yang sukses.

- 1