Sistem Perdagangan Kuantitatif Strategi Bullish Engulfing dengan Manajemen Risiko Bollinger Bands

Ikhtisar

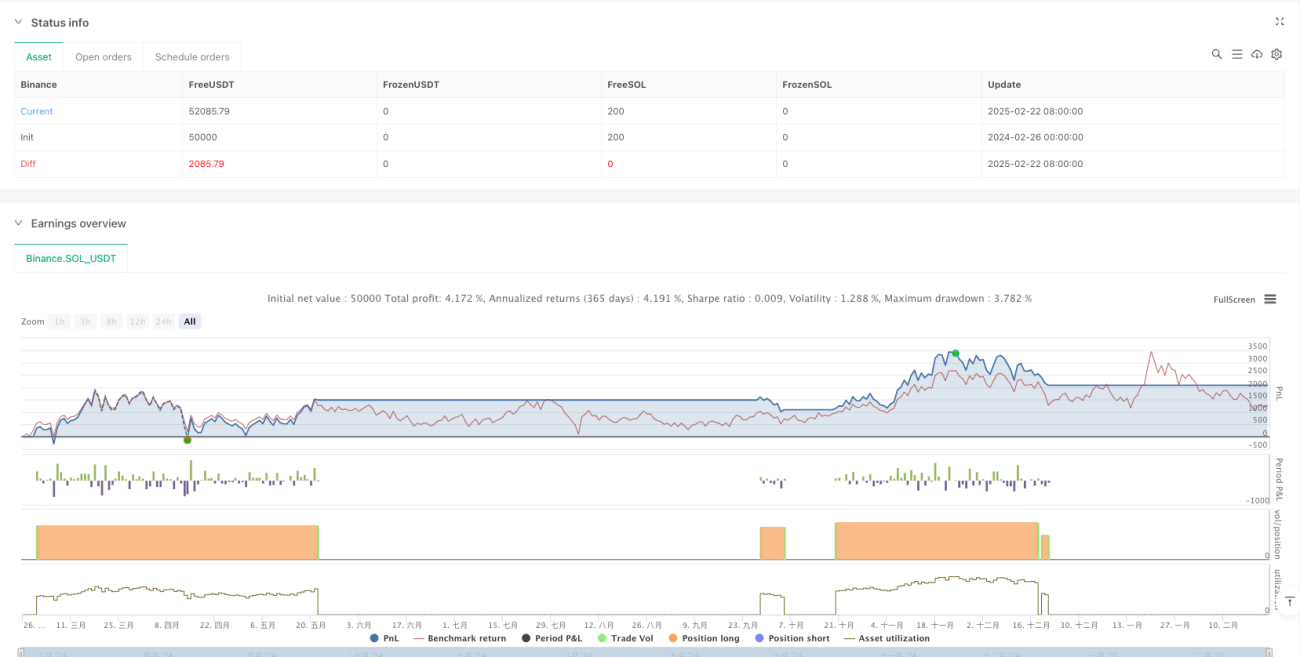

Strategi ini adalah sistem trading kuantitatif berdasarkan analisis teknis, yang terutama menggunakan pola bullish engulfing sebagai sinyal masuk, serta menggabungkan indikator volatilitas Bollinger Bands untuk manajemen risiko dan pengendalian posisi. Setelah mengidentifikasi pola bullish engulfing, strategi ini menentukan rasio risiko (nilai R) berdasarkan rentang volatilitas yang dihitung oleh Bollinger Bands, kemudian menghitung ukuran posisi yang tepat berdasarkan persentase tetap (0,75%) dari total nilai akun, dan akhirnya mengelola perdagangan dengan menetapkan stop loss dinamis dan target profit dengan rasio risk-reward tetap (4R).

Prinsip Strategi

Logika inti strategi ini terutama dibagi menjadi tiga bagian: pembuatan sinyal, manajemen posisi, dan kondisi keluar.

Pertama, pembuatan sinyal didasarkan pada pola bullish engulfing, yang harus memenuhi kondisi berikut:

- Harga penutupan lilin saat ini lebih tinggi dari harga pembukaan (lilin bullish)

- Harga penutupan lilin sebelumnya lebih rendah dari harga pembukaan (lilin bearish)

- Harga penutupan lilin saat ini lebih tinggi dari harga pembukaan lilin sebelumnya

- Harga pembukaan lilin saat ini lebih rendah dari harga penutupan lilin sebelumnya

- Volume perdagangan harus lebih besar dari minimum yang ditetapkan (default 1.000.000)

Kedua, manajemen posisi diimplementasikan melalui langkah-langkah berikut:

- Menggunakan Bollinger Bands dengan periode 40 dan deviasi standar 2,5 untuk menghitung pita atas dan bawah

- Menghitung nilai R melalui selisih antara pita atas dan bawah Bollinger Bands: R = 0,4 * (1 - (pita bawah / pita atas))

- Menggunakan 0,75% dari total nilai portofolio sebagai jumlah risiko per perdagangan

- Menghitung ukuran posisi yang tepat berdasarkan jarak stop loss (nilai R) dan harga masuk

Terakhir, kondisi keluar ditetapkan sebagai:

- Stop loss: keluar ketika harga turun ke harga masuk dikurangi R%

- Take profit: keluar ketika harga naik ke harga masuk ditambah 4R%

Kelebihan Strategi

-

Kontrol risiko yang tepat dan dinamis: Strategi ini tidak menggunakan titik stop loss tetap, melainkan menyesuaikan parameter risiko secara dinamis berdasarkan volatilitas pasar saat ini (dihitung melalui Bollinger Bands), sehingga sistem dapat beradaptasi dengan berbagai kondisi pasar.

-

Manajemen risiko dengan rasio tetap: Setiap perdagangan hanya mempertaruhkan 0,75% dari akun, secara efektif mencegah kerugian berlebihan pada satu perdagangan dan mencapai stabilitas manajemen modal jangka panjang.

-

Perhitungan posisi yang akurat: Berdasarkan volatilitas Bollinger Bands dan jumlah risiko, ukuran posisi setiap perdagangan dihitung secara tepat, memastikan eksposur risiko yang konsisten dalam berbagai kondisi pasar.

-

Rasio risk-reward yang jelas: Menggunakan target profit tetap 4R, memastikan potensi keuntungan setiap perdagangan adalah 4 kali lipat dari potensi risiko, sesuai dengan persyaratan risk-reward trading profesional.

-

Visualisasi situasi trading: Dengan menandai sinyal masuk dan menggambar kotak rentang trading, membantu trader memahami kinerja trading secara intuitif.

Risiko Strategi

-

Risiko ketepatan waktu: Pola bullish engulfing adalah sinyal pembalikan harga jangka pendek yang mungkin tidak dapat memprediksi perubahan tren jangka menengah-panjang, dan dapat menyebabkan masuk terlalu awal di pasar tren kuat.

-

Keterbatasan kondisi pasar: Strategi ini mungkin berkinerja buruk di pasar dengan volatilitas tinggi atau likuiditas rendah, terutama ketika Bollinger Bands melebar atau menyempit secara tidak normal.

-

Kondisi masuk yang terbatas: Hanya mengandalkan satu pola bullish engulfing dapat menyebabkan sinyal yang jarang atau melewatkan peluang masuk efektif lainnya.

-

Risiko pengali tetap: Menggunakan koefisien tetap 0,4 untuk menghitung nilai R mungkin tidak cukup fleksibel dalam beberapa kondisi pasar dan tidak dapat sepenuhnya beradaptasi dengan lingkungan pasar yang ekstrem.

-

Potensi masalah slippage: Di pasar dengan volatilitas tinggi, harga eksekusi stop loss aktual mungkin mengalami slippage yang signifikan, mempengaruhi efektivitas kontrol risiko yang sebenarnya.

Arah Optimasi Strategi

-

Menambahkan kondisi filter: Dapat mempertimbangkan untuk menambahkan indikator konfirmasi tren (seperti moving average) untuk memastikan hanya melakukan trading pola bullish engulfing searah dengan tren utama, menghindari trading melawan tren.

-

Analisis multi-timeframe: Memperkenalkan analisis struktur pasar pada timeframe yang lebih tinggi, hanya melakukan eksekusi trading ketika arah tren pada timeframe yang lebih tinggi konsisten, untuk meningkatkan kualitas sinyal.

-

Penyesuaian parameter risiko secara dinamis: Menjadikan rasio risiko tetap 0,75% dan koefisien nilai R 0,4 sebagai parameter yang dapat disesuaikan, yang secara otomatis beradaptasi dengan volatilitas pasar, meningkatkan risiko di pasar dengan volatilitas rendah dan menurunkan risiko di pasar dengan volatilitas tinggi.

-

Mengoptimalkan strategi keluar: Dapat mempertimbangkan untuk menambahkan stop loss bergerak atau kondisi keluar dinamis berbasis indikator, tidak hanya bergantung pada level stop loss dan take profit tetap.

-

Menambahkan konfirmasi multi-indikator: Menggabungkan pola bullish engulfing dengan indikator teknis lainnya (seperti RSI, MACD, atau analisis volume) untuk meningkatkan keandalan sinyal masuk.

Kesimpulan

Strategi bullish engulfing dengan manajemen risiko Bollinger Bands adalah sistem trading kuantitatif lengkap yang menggabungkan identifikasi pola kandil tradisional dan metode manajemen risiko modern. Strategi ini secara dinamis menyesuaikan parameter risiko melalui Bollinger Bands, mengontrol ukuran posisi setiap perdagangan secara tepat, dan menggunakan rasio risk-reward tetap untuk menetapkan target profit. Metode ini memberikan kemampuan beradaptasi terhadap volatilitas pasar sambil mempertahankan disiplin trading.

Meskipun strategi ini unggul dalam manajemen risiko, masih ada ruang untuk optimasi, terutama dalam hal kualitas sinyal masuk dan fleksibilitas strategi keluar. Dengan menambahkan kondisi filter tambahan, analisis multi-timeframe, dan penyesuaian parameter risiko secara dinamis, strategi ini dapat lebih meningkatkan kemampuan adaptasi dan profitabilitas di berbagai kondisi pasar.

Secara keseluruhan, ini adalah sistem trading lengkap dengan karakteristik manajemen risiko profesional, cocok untuk trader yang mementingkan manajemen modal dan kontrol risiko. Melalui optimasi dan penyesuaian parameter yang wajar, strategi ini dapat menjadi alat trading yang stabil dalam jangka panjang.

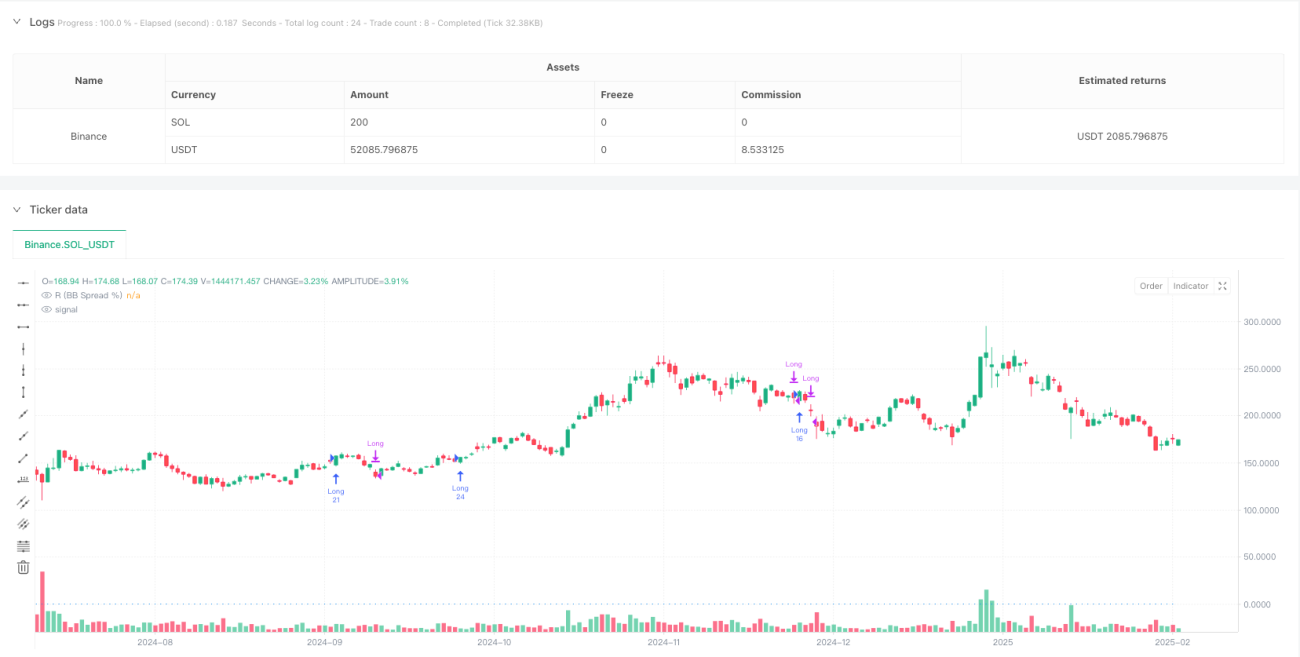

/*backtest

start: 2024-02-26 00:00:00

end: 2025-02-23 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Bullish Engulfing Strategy with BB Risk", overlay=true)

// Input parameters for customization (optional, can be adjusted in Strategy Tester)- 1