Strategi Penghentian Perdagangan Candlestick dengan Rata-rata Pergerakan Eksponensial

Ikhtisar

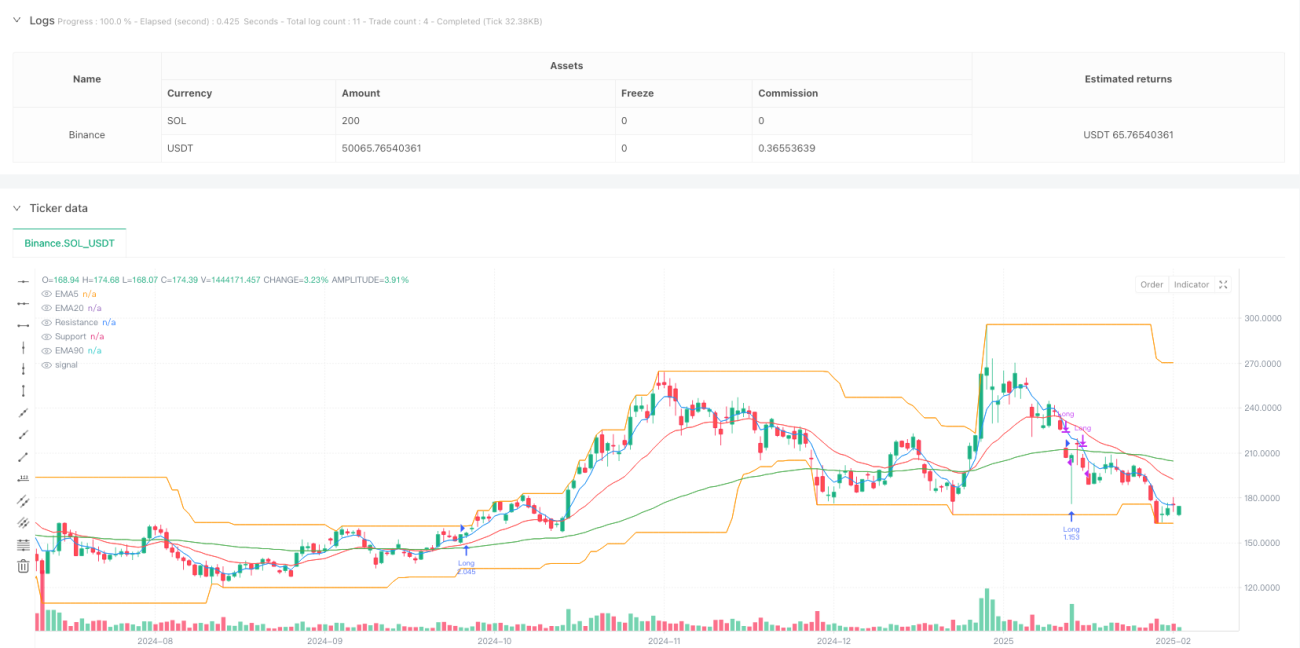

Strategi perdagangan berhenti kandil berdasarkan rata-rata bergerak eksponensial (EMA) adalah sistem perdagangan kuantitatif yang menggabungkan pola kandil dengan konfirmasi tren rata-rata bergerak. Strategi ini terutama mengidentifikasi pola kandil tertentu (yaitu sinyal "berhenti kandil") sebagai titik masuk, sekaligus menggabungkan persilangan EMA (Eksponensial Moving Average) untuk mengonfirmasi tren pasar keseluruhan, serta menggunakan level support dan resistance dinamis untuk mengidentifikasi breakout pasar. Strategi ini menerapkan mekanisme manajemen risiko yang ketat, termasuk posisi stop loss yang telah ditentukan dan strategi take profit berdasarkan rasio risiko/imbal hasil, memastikan risiko setiap perdagangan terkendali.

Prinsip Strategi

Prinsip inti dari strategi ini adalah mengidentifikasi pola kandil tertentu di pasar, yang biasanya mewakili potensi pembalikan jangka pendek. Mekanisme kerja strategi ini adalah sebagai berikut:

-

Penentuan Tren: Menentukan tren pasar dengan membandingkan posisi relatif EMA20 dan EMA90. Ketika EMA20 berada di atas EMA90, dianggap sebagai tren naik; ketika EMA20 berada di bawah EMA90, dianggap sebagai tren turun.

-

Identifikasi Sinyal Berhenti Kandil:

- Sinyal berhenti kandil dalam tren naik mensyaratkan: panjang bayang bawah setidaknya 0,8 kali badan, bayang atas lebih kecil dari badan, dan harga penutupan lebih tinggi dari harga pembukaan (kandil bullish).

- Sinyal berhenti kandil dalam tren turun mensyaratkan: panjang bayang atas setidaknya 0,8 kali badan, bayang bawah lebih kecil dari badan, dan harga penutupan lebih rendah dari harga pembukaan (kandil bearish).

-

Deteksi Breakout: Mengidentifikasi breakout pasar dengan membandingkan harga penutupan saat ini dengan level support/resistance (dihitung berdasarkan harga terendah/tertinggi selama 30 periode).

-

Kondisi Masuk: Ketika pasar berada dalam tren tertentu dan belum dalam status breakout, jika muncul sinyal berhenti kandil, strategi akan masuk sesuai parameter risiko yang telah ditentukan (risiko 2,5% per perdagangan).

-

Pengaturan Stop Loss: Untuk posisi long, stop loss ditetapkan 2,5% di bawah harga masuk; untuk posisi short, stop loss ditetapkan 2,5% di atas harga masuk.

-

Kondisi Take Profit: Berdasarkan kombinasi persentase keuntungan dan rasio risiko/imbal hasil. Long mensyaratkan setidaknya 7% keuntungan dan rasio risiko/imbal hasil tidak kurang dari 3; Short mensyaratkan setidaknya 6% keuntungan dan rasio risiko/imbal hasil tidak kurang dari 3.

Keunggulan Strategi

-

Sinyal Masuk dan Keluar yang Jelas: Memberikan sinyal perdagangan yang jelas melalui pola kandil tertentu dan tren rata-rata bergerak, mengurangi pengaruh emosi akibat penilaian subjektif.

-

Mekanisme Konfirmasi Tren yang Komprehensif: Menggunakan indikator EMA dari beberapa periode waktu untuk mengonfirmasi tren pasar, meningkatkan keandalan sinyal perdagangan.

-

Identifikasi Support dan Resistance Dinamis: Menggunakan level support dan resistance dinamis yang dihitung dengan jendela bergulir, memungkinkan strategi beradaptasi dengan berbagai fase pasar.

-

Manajemen Risiko yang Ketat: Parameter risiko yang telah ditentukan (risiko 2,5% per perdagangan) dan kondisi take profit berdasarkan rasio risiko/imbal hasil memastikan pengelolaan modal yang wajar.

-

Standar Perdagangan Long dan Short yang Berbeda: Menetapkan kondisi masuk dan target keuntungan yang berbeda untuk perdagangan long dan short, menyesuaikan dengan karakteristik asimetri pasar.

-

Perhitungan Posisi Dinamis: Secara otomatis menghitung ukuran posisi yang sesuai berdasarkan jarak stop loss, memastikan konsistensi risiko setiap perdagangan.

Risiko Strategi

-

Keterlambatan Indikator: EMA sebagai indikator lagging dapat memberikan sinyal yang tertunda di pasar yang bergerak cepat, menyebabkan waktu masuk yang kurang optimal.

-

Risiko False Breakout: Pasar dapat mengalami false breakout, menghasilkan sinyal yang salah. Solusinya adalah dengan memasukkan konfirmasi volume atau menambah periode konfirmasi breakout.

-

Tantangan Penyesuaian Sensitivitas: Parameter sinyal berhenti kandil (seperti rasio bayang terhadap badan) perlu disesuaikan dengan pasar dan periode yang berbeda. Terlalu sensitif dapat menyebabkan overtrading, sementara terlalu ketat dapat menyebabkan peluang terlewat.

-

Risiko Periode Transisi Tren: Selama transisi tren, strategi dapat menghasilkan serangkaian perdagangan yang merugi. Solusinya adalah dengan menambahkan filter kekuatan tren atau mengurangi frekuensi perdagangan saat tren tidak jelas.

-

Ketidaksesuaian Jarak Stop Loss Tetap: Menggunakan persentase stop loss yang sama (2,5%) untuk semua perdagangan mungkin tidak sesuai dengan volatilitas pasar yang berbeda. Pertimbangkan untuk menggunakan jarak stop loss dinamis berdasarkan volatilitas.

-

Keterbatasan Filter RSI: Hanya menggunakan filter RSI untuk perdagangan short dapat menyebabkan frekuensi perdagangan yang tidak seimbang. Pertimbangkan untuk memperkenalkan mekanisme filter serupa untuk perdagangan long atau mengoptimalkan parameter RSI saat ini.

Arah Optimasi Strategi

-

Parameter Adaptif Volatilitas: Memperkenalkan indikator volatilitas (seperti ATR) untuk menyesuaikan secara dinamis persyaratan rasio bayang sinyal berhenti kandil dan jarak stop loss, memungkinkan strategi beradaptasi lebih baik dengan berbagai kondisi pasar.

-

Konfirmasi Multi-Timeframe: Memperkenalkan kembali konfirmasi tren dari timeframe yang lebih tinggi (seperti grafik 1 jam) untuk meningkatkan keandalan sinyal perdagangan dan mengurangi dampak sinyal palsu.

-

Optimalisasi Waktu Masuk: Mengoptimalkan waktu masuk dengan menambahkan filter tambahan (seperti indikator kekuatan tren, konfirmasi volume) untuk meningkatkan tingkat keberhasilan perdagangan.

-

Mekanisme Take Profit Parsial: Memperkenalkan mekanisme take profit bertahap, memindahkan stop loss ke harga modal atau mengunci sebagian keuntungan setelah mencapai keuntungan tertentu, untuk menyeimbangkan risiko dan imbal hasil dengan lebih baik.

-

Perluasan Periode Backtest: Melakukan backtest yang lebih komprehensif di berbagai siklus dan kondisi pasar untuk memverifikasi ketahanan dan adaptabilitas strategi.

-

Optimasi Machine Learning: Menggunakan metode machine learning untuk mengoptimalkan parameter strategi secara otomatis, menemukan kombinasi parameter terbaik untuk pasar tertentu.

-

Kontrol Frekuensi Perdagangan: Memperkenalkan batasan jumlah perdagangan atau mekanisme pendinginan untuk menghindari overtrading dalam kondisi pasar yang tidak menguntungkan.

Kesimpulan

Strategi perdagangan berhenti kandil berdasarkan rata-rata bergerak eksponensial adalah sistem perdagangan kuantitatif yang menggabungkan analisis teknis dan manajemen risiko, menghasilkan sinyal perdagangan dengan mengidentifikasi pola kandil tertentu dan menggabungkan konfirmasi tren. Keunggulan utama strategi ini terletak pada aturan perdagangan yang jelas dan mekanisme kontrol risiko yang ketat, membuat keputusan perdagangan lebih sistematis dan disiplin. Namun, seperti strategi analisis teknis lainnya, strategi ini juga menghadapi tantangan seperti keterlambatan indikator dan adaptasi terhadap perubahan pasar.

Melalui perbaikan seperti memperkenalkan parameter adaptif volatilitas, konfirmasi multi-timeframe, dan optimalisasi waktu masuk, strategi ini berpotensi mencapai kinerja yang lebih stabil di berbagai lingkungan pasar. Khususnya, penerapan metode machine learning untuk optimasi parameter dapat sangat meningkatkan adaptabilitas dan kinerja keseluruhan strategi. Bagaimanapun, sebelum menerapkan strategi ini secara langsung, disarankan untuk melakukan backtest dan forward test yang memadai untuk memverifikasi kinerjanya dalam kondisi pasar nyata.

- 1