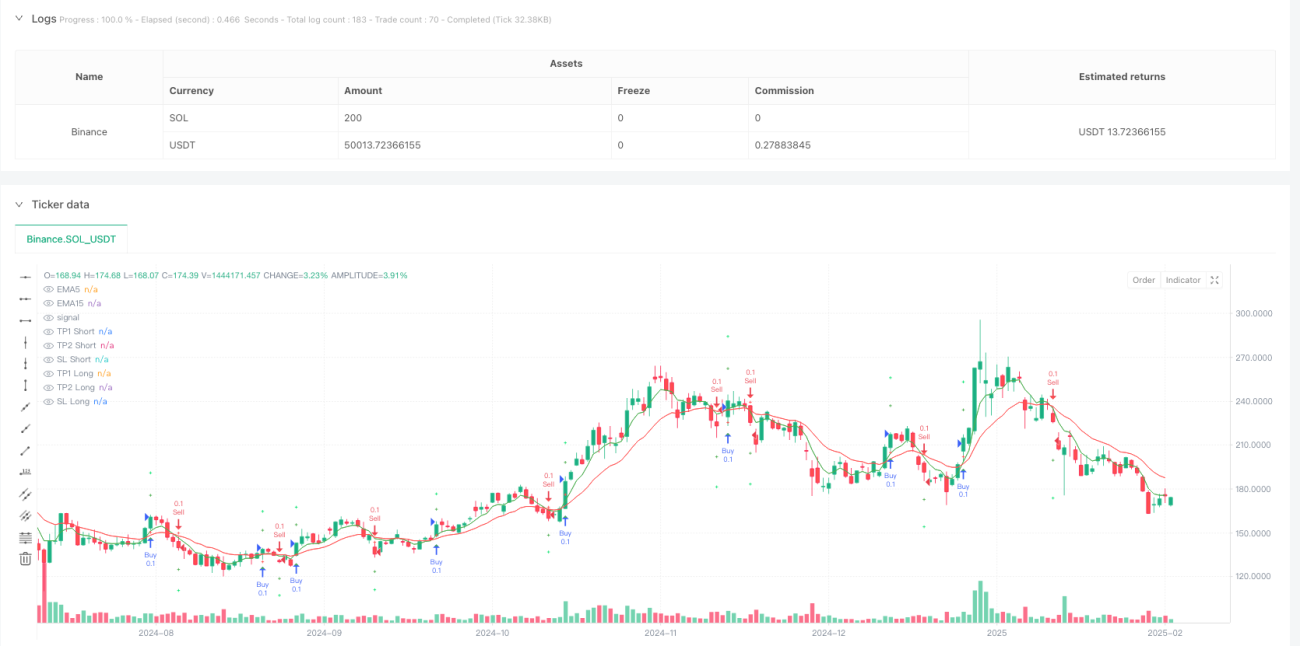

Gambaran Umum

Strategi trading adaptif volatilitas dengan dua moving average dan sistem optimasi profit multi-level adalah strategi trading kuantitatif efisien yang dirancang khusus untuk trader jangka pendek. Inti dari strategi ini didasarkan pada sinyal persilangan antara moving average cepat (EMA5) dan moving average lambat (EMA15), dikombinasikan dengan konfirmasi momentum RSI, dan secara dinamis menyesuaikan level stop loss dan take profit menggunakan indikator volatilitas ATR. Sistem ini menggunakan model profit dua tingkat, di mana posisi ditutup pada kelipatan volatilitas yang berbeda, sehingga memungkinkan penguncian sebagian keuntungan dengan cepat sekaligus menangkap pergerakan harga yang lebih ekstensif, membentuk kerangka manajemen risiko dan imbal hasil yang lengkap.

Prinsip Strategi

Strategi ini menggunakan persilangan dua Exponential Moving Average (EMA) sebagai sinyal masuk dasar, dilengkapi dengan Relative Strength Index (RSI) sebagai konfirmasi sekunder, dan menggabungkan Average True Range (ATR) untuk menetapkan target stop loss dan take profit yang dinamis. Prinsip implementasi spesifiknya adalah sebagai berikut:

Kondisi Masuk:

- Sinyal Beli: Ketika EMA5 periode melintasi EMA15 periode ke atas, dan RSI lebih besar dari 50, ini menunjukkan momentum jangka pendek naik dengan kekuatan yang cukup.

- Sinyal Jual: Ketika EMA5 periode melintasi EMA15 periode ke bawah, dan RSI lebih kecil dari 50, ini menunjukkan momentum jangka pendek turun dan tren penurunan telah terkonfirmasi.

Manajemen Risiko Dinamis:

- Stop Loss (SL): Ditetapkan sebagai harga saat ini dikurangi 1 kali nilai ATR (untuk posisi long) atau ditambah 1 kali nilai ATR (untuk posisi short).

- Target Profit Pertama (TP1): Ditetapkan sebagai harga saat ini ditambah 1,5 kali nilai ATR (untuk posisi long) atau dikurangi 1,5 kali nilai ATR (untuk posisi short). Pada level ini, 50% posisi ditutup.

- Target Profit Kedua (TP2): Ditetapkan sebagai harga saat ini ditambah 3 kali nilai ATR (untuk posisi long) atau dikurangi 3 kali nilai ATR (untuk posisi short). Pada level ini, sisa 50% posisi ditutup.

Konsep desain inti strategi ini adalah menangkap titik balik tren melalui persilangan EMA, memfilter kualitas sinyal dengan RSI, dan menggunakan ATR untuk menyesuaikan level keluar secara dinamis, sehingga strategi dapat beradaptasi secara otomatis dengan berbagai kondisi volatilitas pasar.

Keunggulan Strategi

-

Manajemen Risiko Dinamis: Menggunakan ATR sebagai acuan volatilitas, strategi secara otomatis beradaptasi dengan lingkungan volatilitas yang berbeda. Di pasar dengan volatilitas tinggi, stop loss dan target profit diperlebar, sementara di pasar dengan volatilitas rendah, level tersebut diperketat.

-

Struktur Profit Bertingkat: Strategi menggunakan model profit dua tingkat (1,5 kali ATR dan 3 kali ATR). Saat target pertama tercapai, 50% posisi ditutup, sehingga mengunci sebagian keuntungan dengan cepat, sementara sisa posisi memungkinkan untuk menangkap pergerakan yang lebih besar.

-

Mekanisme Konfirmasi Ganda: Dengan konfirmasi ganda dari persilangan EMA dan RSI, banyak sinyal palsu dapat difilter secara efektif, meningkatkan akurasi trading.

-

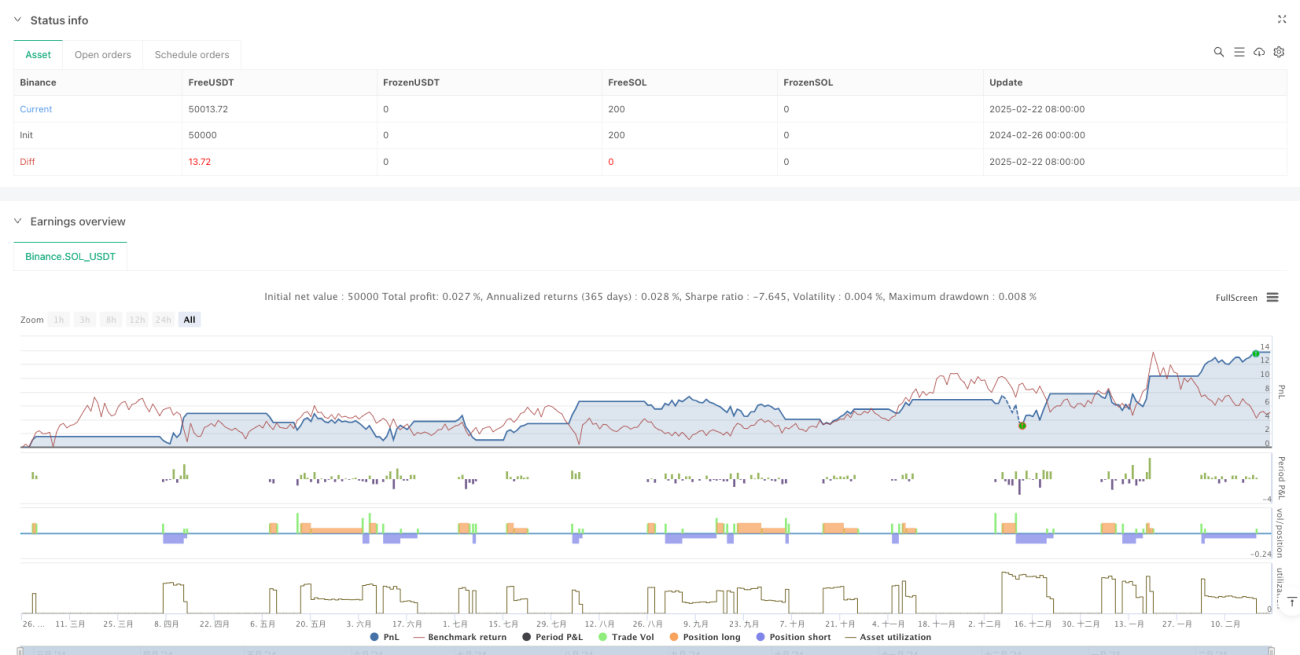

Manajemen Trading Visual: Strategi menandai sinyal beli/jual serta level stop loss dan take profit yang dihitung secara dinamis pada grafik, sangat meningkatkan kemudahan operasional dan transparansi trading.

-

Sistem Peringatan Otomatis: Kondisi peringatan bawaan dapat memberi tahu trader secara otomatis saat sinyal trading terpicu, menghindari peluang trading yang terlewat.

-

Parameter yang Dapat Disesuaikan: Strategi menyediakan pengaturan kustom kelipatan ATR, memungkinkan trader untuk menyesuaikan sesuai dengan preferensi risiko mereka.

Risiko Strategi

-

Risiko Pembalikan Pasar Cepat: Karena strategi didasarkan pada persilangan EMA jangka pendek, dalam kondisi volatilitas ekstrem atau false breakout, dapat terjadi pembalikan sinyal yang sering, menyebabkan stop loss beruntun. Solusinya adalah menghentikan trading saat rilis berita besar atau pasar volatilitas ekstrem, atau menambahkan filter kondisi pasar tambahan.

-

Stop Loss Proporsional Tetap Kurang Memadai: Meskipun penyesuaian dinamis ATR memberikan adaptasi, dalam perubahan struktural pasar (seperti gap), stop loss sebesar 1 kali ATR mungkin tidak cukup untuk melindungi modal. Disarankan untuk menyesuaikan pengganda ATR berdasarkan karakteristik volatilitas historis produk tertentu dalam trading nyata.

-

Sensitivitas Parameter: Pemilihan periode EMA dan ambang batas RSI memiliki dampak besar pada kinerja strategi. Parameter optimal dapat berubah dalam kondisi pasar yang berbeda. Disarankan untuk menentukan kombinasi parameter yang sesuai untuk pasar target melalui backtesting data historis.

-

Risiko Likuiditas Intraday: Di periode pasar dengan volatilitas rendah, rentang stop loss yang dihitung oleh ATR mungkin terlalu kecil, sehingga dapat terpicu oleh pergerakan harga yang kecil. Titik stop loss minimum dapat ditetapkan sebagai perlindungan dasar.

-

Dampak Biaya Trading: Strategi ini dirancang untuk trading jangka pendek, sehingga frekuensi trading yang tinggi menghasilkan biaya trading yang signifikan. Dalam aplikasi nyata, perlu mempertimbangkan pengaruh spread dan komisi terhadap keuntungan.

Arah Optimasi Strategi

-

Memperkenalkan Filter Sesi Trading: Kode telah menyarankan untuk trading pada sesi volatilitas tinggi (misalnya sesi overlap London-New York), tetapi belum dikodekan secara tegas. Filter berbasis waktu pasar dapat ditambahkan untuk menghasilkan sinyal hanya selama sesi terbaik, menghindari sinyal palsu selama periode volatilitas rendah.

-

Mengoptimalkan Periode dan Ambang RSI: Saat ini RSI menggunakan periode standar 14 dan ambang tengah 50. Periode RSI dapat disesuaikan dengan kerangka waktu yang digunakan, serta pertimbangan untuk menggunakan ambang asimetris (misalnya 55 untuk long, 45 untuk short) untuk mengakomodasi potensi bias pasar.

-

Menambahkan Filter Tren: Meskipun persilangan EMA sudah memberikan indikasi arah tren, indikator tren jangka panjang (seperti EMA periode 50) dapat ditambahkan sebagai filter tren global, hanya mengambil posisi searah dengan tren yang lebih besar untuk meningkatkan tingkat keberhasilan.

-

Manajemen Posisi Dinamis: Saat ini strategi menggunakan ukuran posisi tetap (0,1). Manajemen posisi dinamis berdasarkan ATR atau rasio saldo dapat diimplementasikan, secara otomatis menyesuaikan ukuran posisi dalam lingkungan volatilitas yang berbeda untuk menjaga konsistensi eksposur risiko.

-

Mekanisme Pengendalian Drawdown: Menambahkan logika pengendalian drawdown berdasarkan ekuitas akun, yang secara otomatis mengurangi ukuran trading atau menghentikan trading setelah mencapai ambang drawdown tertentu, untuk melindungi modal.

-

Pembobotan Kualitas Sinyal: Sinyal dapat diberi skor kualitas (misalnya berdasarkan sudut persilangan EMA, kekuatan pembacaan RSI, dll.) dan ukuran posisi atau lebar stop loss dapat disesuaikan secara dinamis berdasarkan skor tersebut, memberikan bobot lebih besar pada sinyal berkualitas tinggi.

Kesimpulan

Strategi trading adaptif volatilitas dengan dua moving average dan sistem optimasi profit multi-level adalah sistem trading jangka pendek yang menggabungkan indikator teknis, manajemen risiko dinamis, dan target profit bertingkat secara organik. Keunggulan intinya adalah kemampuan adaptasi yang kuat, kontrol risiko yang ketat, serta fitur visual dan otomatisasi yang baik. Dengan menangkap perubahan momentum harga melalui persilangan EMA, memvalidasi efektivitas sinyal dengan RSI, dan menyesuaikan level keluar secara dinamis dengan ATR, strategi ini membentuk siklus trading yang lengkap.

Strategi ini sangat cocok untuk trader jangka pendek di pasar dengan likuiditas tinggi dan volatilitas tinggi. Namun, pengguna perlu memperhatikan seleksi kondisi pasar dan optimasi parameter untuk menghadapi perubahan lingkungan pasar yang berbeda. Melalui arah optimasi yang disarankan, strategi ini masih memiliki potensi peningkatan kinerja, terutama dalam menambahkan filter tren dan manajemen posisi dinamis. Secara keseluruhan, ini adalah strategi trading kuantitatif yang dirancang dengan baik, logis, dan praktis.

- 1