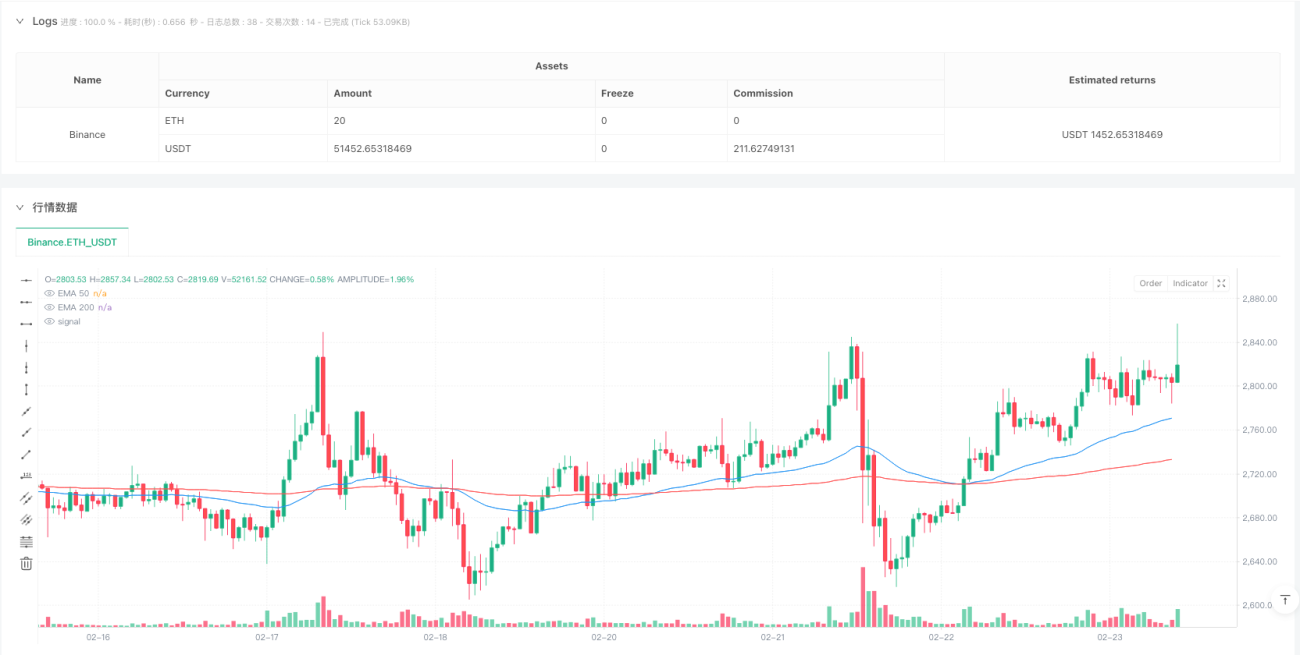

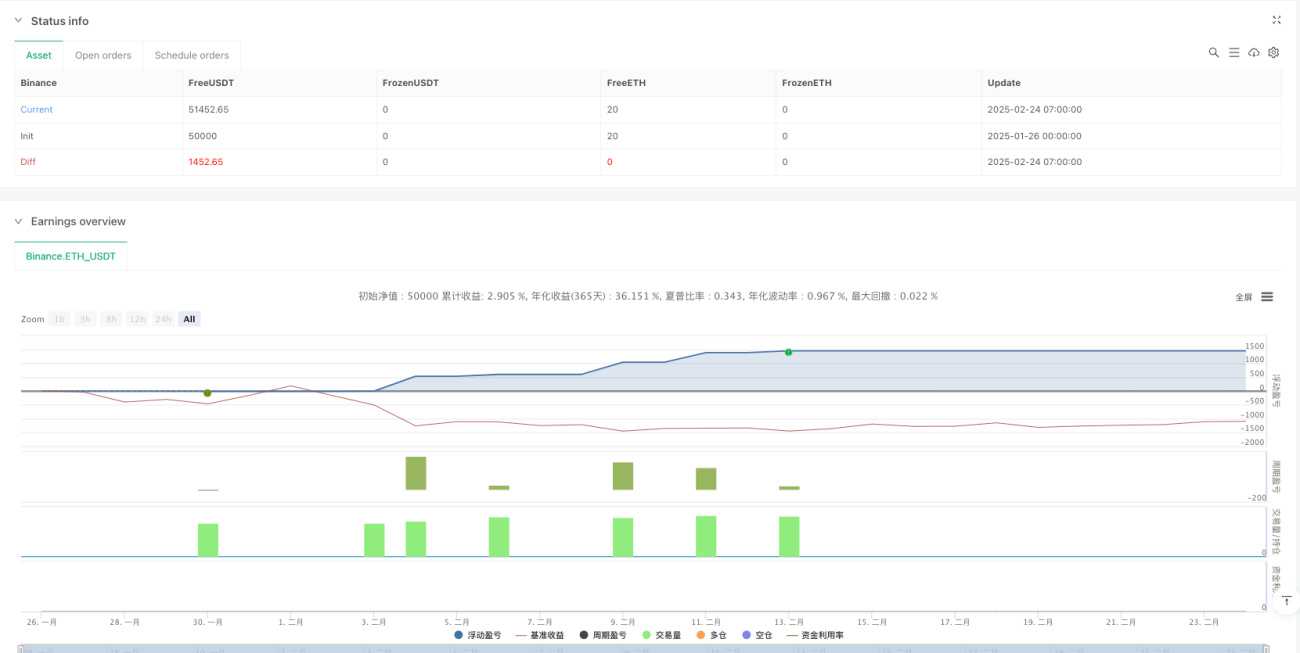

Ikhtisar

Strategi trading kuantitatif ini adalah sistem trading berbasis breakout tren yang menggabungkan beberapa filter kondisi dan mekanisme manajemen risiko yang ketat. Inti dari strategi ini menggunakan persilangan harga dengan moving average sebagai sinyal masuk utama, sekaligus memperkenalkan indikator volatilitas ATR untuk mengoptimalkan waktu masuk. Selain itu, kombinasi EMA50 dan EMA200 digunakan untuk membangun mekanisme filter tren, memastikan posisi hanya dibuka di lingkungan tren yang kuat. Strategi ini juga menetapkan stop loss tetap dan target profit, serta memiliki kemampuan untuk menyesuaikan level stop loss secara dinamis berdasarkan volatilitas pasar. Berdasarkan data backtest, strategi ini menunjukkan kinerja yang sangat baik pada kerangka waktu 15 menit, dengan win rate melebihi 74% dan profit factor mencapai 2,4, menunjukkan kemampuan profitabilitas dan pengendalian risiko yang stabil.

Prinsip Strategi

Strategi ini beroperasi berdasarkan sistem sinyal multidimensi, dengan kondisi masuk utama sebagai berikut:

-

Pembentukan sinyal breakout: Mengidentifikasi peluang breakout tren potensial melalui persilangan harga dengan SMA high/low ditambah/dikurangi nilai ATR. Posisi long bergantung pada harga yang menembus ke atas (ta.crossover) SMA high ditambah penyesuaian ATR, sedangkan posisi short bergantung pada harga yang menembus ke bawah (ta.crossunder) SMA low dikurangi penyesuaian ATR.

-

Mekanisme filter tren: Strategi menggunakan kombinasi EMA50 dan EMA200 untuk membangun sistem penilaian lingkungan tren. Posisi long mensyaratkan harga berada di atas EMA50 dan EMA50 berada di atas EMA200, mengonfirmasi tren naik; posisi short mensyaratkan harga berada di bawah EMA50 dan EMA50 berada di bawah EMA200, mengonfirmasi tren turun.

-

Filter waktu: Strategi membatasi waktu trading antara pukul 2:00 AM hingga 2:00 PM waktu New York, berfokus pada periode dengan aktivitas pasar dan volatilitas yang lebih tinggi.

-

Mekanisme pendinginan trading: Setiap kali trading selesai, diterapkan periode pendinginan 15 bar untuk mencegah overtrading dan mengurangi dampak sinyal palsu akibat noise pasar.

-

Sistem manajemen risiko:

- Stop loss tetap: Menetapkan stop loss tetap sebesar 50 pip, dan disesuaikan secara dinamis melalui nilai ATR

- Target profit tetap: Menetapkan target profit tetap sebesar 100 pip

- Mekanisme break-even: Ketika profit trading mencapai 50 pip, stop loss dipindahkan ke dekat harga modal (ditambah buffer 2 unit pergerakan minimum)

Strategi menggunakan pipSize (unit pergerakan minimum) untuk mengonversi pip ke perubahan harga aktual, memastikan aturan manajemen risiko dapat diterapkan dengan benar pada berbagai instrumen.

Keunggulan Strategi

-

Sistem filter ganda: Menggabungkan breakout harga, konfirmasi tren, filter waktu, dan mekanisme pendinginan trading, secara signifikan mengurangi sinyal palsu dan meningkatkan kualitas trading. Strategi hanya membuka posisi ketika beberapa kondisi terpenuhi, sehingga meningkatkan keandalan sinyal secara drastis.

-

Kontrol risiko adaptif: Dengan menggabungkan stop loss/target profit tetap dengan penyesuaian dinamis ATR, strategi dapat beradaptasi dengan lingkungan volatilitas pasar yang berbeda. Multiplier ATR (1.2) secara otomatis memperluas area perlindungan selama periode volatilitas tinggi dan menyempitkannya selama periode volatilitas rendah, mewujudkan manajemen risiko yang cerdas.

-

Mekanisme break-even: Ketika profit trading mencapai level tertentu (50 pip), stop loss secara otomatis dipindahkan ke dekat harga modal, melindungi keuntungan yang sudah ada dan memungkinkan tren untuk terus berkembang, mengoptimalkan rasio risk-reward.

-

Perlindungan terhadap overtrading: Periode pendinginan trading (15 bar) secara efektif mencegah pembukaan posisi berurutan dalam kondisi pasar yang serupa, mengurangi frekuensi trading dan biaya trading, serta menghindari stop loss berulang di pasar sideways.

-

Kontrol waktu trading berkualitas: Membatasi trading pada periode pukul 2:00 AM hingga 2:00 PM waktu New York, berfokus pada jam pasar dengan likuiditas dan volatilitas yang ideal, menghindari periode likuiditas rendah dan volatilitas abnormal.

-

Kinerja backtest yang menonjol: Strategi menunjukkan win rate lebih dari 74% dan profit factor 2,4 pada kerangka waktu 15 menit, menunjukkan kemampuan profitabilitas yang stabil dan karakteristik risk-reward yang baik.

Risiko Strategi

-

Risiko gap stop loss: Dalam kasus gap pasar yang besar, level stop loss tetap mungkin tidak dapat dieksekusi dengan sempurna, sehingga kerugian aktual dapat melebihi ekspektasi. Solusinya adalah mempertimbangkan untuk menambahkan buffer stop loss atau memperkenalkan sistem stop loss dinamis berbasis volatilitas.

-

Keterlambatan identifikasi tren: Penggunaan EMA50 dan EMA200 sebagai filter tren dapat menyebabkan keterlambatan masuk pada fase awal tren, atau tetap mempertahankan posisi setelah tren berakhir. Ini dapat dioptimalkan dengan memperkenalkan indikator tren yang lebih sensitif atau analisis multi-timeframe.

-

Sensitivitas parameter: Kinerja strategi sangat bergantung pada pengaturan parameter kunci seperti length(10), cooldownBars(15). Perubahan kondisi pasar dapat menyebabkan parameter optimal menjadi tidak valid, sehingga diperlukan optimasi ulang secara berkala atau pengenalan mekanisme penyesuaian parameter adaptif.

-

Keterbatasan target profit tetap: Target profit tetap 100 pip dapat mengakhiri trading terlalu awal di pasar tren yang kuat, membatasi potensi keuntungan. Pertimbangkan untuk menerapkan partial profit atau trailing stop untuk mengoptimalkan kinerja di pasar tren yang kuat.

-

Keterbatasan filter waktu: Jendela trading pukul 2:00 AM hingga 2:00 PM waktu New York dapat melewatkan peluang trading di sesi lain, terutama untuk pasar yang diperdagangkan 24 jam global. Dapat dipertimbangkan untuk menyesuaikan jendela waktu trading berdasarkan zona waktu atau karakteristik pasar yang berbeda.

-

Stabilitas penyesuaian ATR: Perubahan mendadak pada nilai ATR dapat menyebabkan ketidakstabilan pada kondisi masuk dan level stop loss. Disarankan untuk menggunakan perhitungan ATR jangka panjang atau menghaluskan nilai ATR untuk mengurangi dampak fluktuasi jangka pendek pada strategi.

Arah Optimasi Strategi

-

Sistem target profit dinamis: Mengganti target profit tetap (100 pip) dengan target dinamis berbasis volatilitas, yang secara otomatis menyesuaikan ukuran target profit berdasarkan kondisi pasar. Implementasinya dapat menggunakan kelipatan nilai ATR sebagai jarak target, menetapkan target yang lebih besar di lingkungan volatilitas tinggi dan target yang lebih konservatif di lingkungan volatilitas rendah.

-

Sistem peringkat kekuatan tren: Mengoptimalkan mekanisme filter tren yang ada dengan memperkenalkan sistem skor kekuatan tren, menyesuaikan ukuran posisi atau parameter risiko berdasarkan tingkat kekuatan tren yang berbeda. Dapat menggabungkan faktor-faktor seperti sudut moving average, jarak harga dari moving average, dll. untuk membangun skor komprehensif, memungkinkan pengambilan keputusan trading yang lebih halus.

-

Konfirmasi multi-timeframe: Menambahkan mekanisme konfirmasi tren dari timeframe yang lebih tinggi, memastikan arah trading sejalan dengan tren yang lebih besar. Misalnya, sebelum trading pada chart 15 menit, konfirmasi arah tren pada chart 1 jam atau 4 jam untuk meningkatkan kualitas sinyal.

-

Mekanisme partial profit: Menerapkan strategi profit bertingkat, memungkinkan penutupan sebagian posisi ketika mencapai tingkat profit tertentu, sehingga mengunci sebagian keuntungan sambil tetap mempertahankan kemungkinan mendapatkan keuntungan lebih lanjut. Dapat dirancang untuk menutup 50% posisi ketika profit mencapai 50 pip, dan sisanya dilanjutkan dengan trailing stop.

-

Periode pendinginan adaptif: Mengubah periode pendinginan tetap 15 bar menjadi periode pendinginan dinamis berdasarkan volatilitas pasar. Di pasar dengan volatilitas tinggi, periode pendinginan dapat dipersingkat untuk menangkap lebih banyak peluang, sementara di pasar dengan volatilitas rendah, diperpanjang untuk menghindari overtrading.

-

Validasi backtest yang diperluas: Memperluas cakupan backtest, memvalidasi ketahanan strategi di berbagai pasar dan periode waktu, dengan fokus khusus pada kinerja di bawah kondisi pasar yang berbeda. Menerapkan walk-forward optimization dan Monte Carlo simulation untuk mengevaluasi sensitivitas parameter dan robustness strategi.

Kesimpulan

Strategi manajemen risiko dan pelacakan tren adaptif multidimensi adalah sistem trading kuantitatif yang dirancang dengan baik. Dengan mengintegrasikan sinyal breakout harga, filter tren, kontrol waktu, dan mekanisme manajemen risiko berlapis, strategi ini mencapai win rate tinggi dan profit factor yang sangat baik. Strategi ini sangat menekankan kontrol risiko, menggunakan kombinasi stop loss tetap dan penyesuaian dinamis ATR untuk melindungi modal, serta memanfaatkan mekanisme break-even untuk mengunci sebagian keuntungan. Strategi ini cocok untuk trading tren jangka pendek hingga menengah, dan berkinerja sangat baik terutama pada kerangka waktu 15 menit.

Meskipun masih ada ruang untuk perbaikan dalam hal optimasi parameter dan manajemen profit, strategi ini telah menunjukkan keunggulan inti dari trading sistematis: disiplin tinggi, risiko terkendali, dan logika trading yang dapat diulang. Dengan menerapkan langkah-langkah optimasi yang disarankan, terutama target profit dinamis dan sistem konfirmasi multi-timeframe, strategi ini diharapkan dapat mempertahankan kinerja yang stabil di berbagai lingkungan pasar dan lebih meningkatkan profitabilitas secara keseluruhan.

- 1