Strategi Penjualan Opsi Selektif dengan Kondisi Volatilitas Pembalikan Tren Multi-Indikator

Ringkasan

Strategi Opsi Jual Selektif dengan Kondisi Volatilitas Pembalikan Tren Multi-Indikator adalah strategi perdagangan opsi yang didasarkan pada kombinasi beberapa indikator teknis, yang berfokus pada penjualan opsi ketika harga mencapai area jenuh beli atau jenuh jual. Strategi ini menggabungkan beberapa indikator teknis seperti Rata-Rata Pergerakan (EMA), Indeks Kekuatan Relatif (RSI), Bollinger Bands, Rata-Rata Rentang Sebenarnya (ATR), dan Indeks Arah Rata-Rata (ADX) untuk mengidentifikasi titik pembalikan potensial dan menjual opsi di posisi tersebut. Strategi dirancang untuk mengeksekusi perdagangan dalam jendela waktu tertentu setelah pembukaan pasar, dan menggunakan kelipatan ATR untuk menetapkan stop loss dan take profit guna mengelola risiko dan mengunci keuntungan.

Prinsip Strategi

Prinsip inti dari strategi ini didasarkan pada konsep bahwa harga cenderung kembali ke rata-rata setelah mencapai level ekstrem. Secara spesifik:

-

Konfirmasi Tren: Menggunakan EMA 50 dan 200 periode untuk menentukan arah tren pasar secara keseluruhan. EMA 50 periode di atas EMA 200 periode dianggap sebagai tren bullish, sebaliknya adalah tren bearish.

-

Kondisi Pembalikan:

- Jual Opsi Beli (Sell Call): Ketika pasar berada dalam tren bearish, RSI melebihi 65 (masuk area jenuh beli), dan harga menyentuh atau menembus pita atas Bollinger Bands.

- Jual Opsi Jual (Sell Put): Ketika pasar berada dalam tren bullish, RSI di bawah 35 (masuk area jenuh jual), dan harga menyentuh atau menembus pita bawah Bollinger Bands.

-

Filter Risiko:

- Hindari Tren Kuat: Ketika ADX lebih besar dari 35, menunjukkan pasar dalam tren kuat, strategi akan menghindari perdagangan untuk mengurangi risiko melawan tren.

- Konfirmasi Volatilitas: Mensyaratkan ATR saat ini harus lebih besar dari 0,5 kali rata-rata ATR 10 periode, untuk menghindari perdagangan di lingkungan dengan volatilitas sangat rendah.

-

Filter Waktu: Strategi hanya dijalankan selama sesi perdagangan pasar dari pukul 9:20 hingga 15:15, memastikan likuiditas pasar yang memadai.

-

Manajemen Risiko:

- Stop loss ditetapkan sebesar 2 kali ATR saat ini

- Take profit ditetapkan sebesar 3,5 kali ATR saat ini, memberikan rasio risiko-imbalan sekitar 1:1,75

Keunggulan Strategi

-

Integrasi Multi-Indikator: Dengan menggabungkan beberapa indikator untuk memvalidasi sinyal perdagangan, secara signifikan mengurangi sinyal palsu dan meningkatkan ketahanan strategi. EMA menunjukkan tren keseluruhan, RSI mengidentifikasi area jenuh beli/jenuh jual, Bollinger Bands mengonfirmasi nilai ekstrem harga, ADX menyaring tren kuat.

-

Adaptif Tinggi: Strategi menggunakan ATR untuk menyesuaikan level stop loss dan take profit secara dinamis, memungkinkan adaptasi terhadap berbagai kondisi pasar dan volatilitas, berjalan efektif di pasar dengan volatilitas tinggi maupun rendah.

-

Perdagangan Dua Arah: Strategi mendukung penjualan opsi beli dan opsi jual, dapat menangkap peluang dalam berbagai kondisi pasar, meningkatkan frekuensi perdagangan keseluruhan dan potensi keuntungan.

-

Kontrol Risiko yang Tepat: Level stop loss dan take profit yang telah ditentukan membuat manajemen risiko lebih presisi, menghindari keputusan emosional, dan memastikan rasio risiko-imbalan konsisten melalui kelipatan ATR.

-

Filter Waktu: Membatasi jendela waktu perdagangan tidak hanya meningkatkan kualitas sinyal, tetapi juga membantu trader fokus pada periode perdagangan paling aktif dan likuid.

Risiko Strategi

-

Risiko Kelanjutan Tren: Meskipun menggunakan filter ADX, dalam beberapa kasus pasar dapat melanjutkan tren yang ada tanpa pembalikan yang diharapkan, menyebabkan stop loss tersentuh. Dapat dikurangi dengan menyesuaikan ambang ADX atau menambahkan indikator konfirmasi tren lainnya.

-

Peristiwa Angsa Hitam: Berita atau peristiwa mendadak dapat menyebabkan pergerakan harga yang cepat dan besar di luar kisaran ATR normal, yang mengakibatkan stop loss tidak efektif atau slippage parah. Pertimbangkan untuk menggunakan stop loss di luar bursa atau menetapkan batas kerugian maksimum.

-

Sensitivitas Parameter: Strategi bergantung pada beberapa pengaturan parameter (seperti ambang RSI, lebar Bollinger Bands, periode EMA, dll.), optimasi berlebihan dapat menyebabkan kurva fitting, mengurangi kinerja masa depan. Disarankan menggunakan optimasi langkah dan pengujian maju untuk memvalidasi ketahanan parameter.

-

Risiko Likuiditas: Pada kontrak opsi dengan likuiditas rendah, mungkin sulit untuk mengeksekusi atau menutup posisi pada harga wajar. Sebaiknya pilih kontrak opsi dengan volume perdagangan besar dan likuiditas mencukupi.

-

Risiko Korelasi: Beberapa indikator mungkin memiliki korelasi, menyebabkan sinyal redundan daripada konfirmasi ganda yang sejati. Dapat dipertimbangkan untuk memperkenalkan indikator yang tidak berkorelasi atau menggunakan indikator dengan periode berbeda untuk meningkatkan diversitas sinyal.

Arah Optimasi Strategi

-

Ambang Dinamis Indikator: Saat ini RSI dan ADX menggunakan ambang tetap (RSI: 65/35, ADX: 35). Dapat dipertimbangkan untuk menyesuaikan ambang ini secara dinamis berdasarkan volatilitas pasar atau data historis terkini, sehingga strategi lebih adaptif terhadap berbagai lingkungan pasar. Misalnya, menggunakan ambang RSI yang lebih ketat di pasar volatilitas rendah, dan lebih longgar di pasar volatilitas tinggi.

-

Menambahkan Konfirmasi Volume: Strategi saat ini tidak mempertimbangkan faktor volume. Dapat menambahkan kondisi konfirmasi volume, misalnya mensyaratkan sinyal pembalikan disertai peningkatan volume, yang membantu mengidentifikasi sinyal pembalikan yang lebih kuat.

-

Optimasi Filter Waktu: Dapat menganalisis kinerja strategi di berbagai sesi waktu, lebih merinci jendela waktu perdagangan, menghindari periode volatilitas tinggi saat pembukaan dan penutupan pasar, atau berfokus pada sesi waktu tertentu.

-

Menambahkan Indikator Volatilitas Bias: Memperkenalkan perbandingan antara implied volatility dan historical volatility. Saat menjual opsi, pertimbangkan apakah volatilitas terlalu tinggi, yang dapat meningkatkan margin keuntungan dari penjualan opsi.

-

Memperkenalkan Model Machine Learning: Menggunakan algoritma machine learning untuk mengintegrasikan informasi dari berbagai indikator, membangun mekanisme pembangkitan sinyal yang lebih kompleks, yang dapat meningkatkan akurasi prediksi dan mengurangi sinyal palsu.

-

Menambahkan Batasan Waktu Posisi: Mempertimbangkan untuk menambahkan kondisi penutupan paksa berdasarkan waktu, seperti batas waktu maksimum posisi, untuk menghindari posisi yang tidak menguntungkan dalam jangka panjang, meningkatkan efisiensi penggunaan modal.

Kesimpulan

Strategi Opsi Jual Selektif dengan Kondisi Volatilitas Pembalikan Tren Multi-Indikator adalah sistem perdagangan opsi berbasis analisis teknis komposit yang mengintegrasikan beberapa indikator untuk mengidentifikasi peluang pembalikan harga dan menjual opsi untuk memperoleh keuntungan. Keunggulan inti strategi ini terletak pada mekanisme penyaringan berlapis yang secara efektif mengurangi sinyal palsu, sementara mekanisme manajemen risiko yang disesuaikan secara dinamis membuatnya cocok untuk berbagai lingkungan pasar.

Namun, strategi ini juga menghadapi tantangan seperti risiko kelanjutan tren dan sensitivitas parameter. Dengan memperkenalkan penyesuaian ambang dinamis, menambahkan konfirmasi volume, dan mengoptimalkan filter waktu, ketahanan dan adaptabilitas strategi dapat lebih ditingkatkan. Terutama, menambahkan indikator volatilitas bias dan model machine learning diharapkan dapat secara signifikan meningkatkan kualitas sinyal dan kinerja strategi secara keseluruhan.

Bagi para trader yang mencari peluang pembalikan di pasar opsi, strategi ini menyediakan kerangka perdagangan yang sistematis dan disiplin. Namun, masih perlu dikombinasikan dengan manajemen modal yang baik dan penyesuaian parameter yang tepat untuk mencapai keuntungan yang stabil dalam jangka panjang.

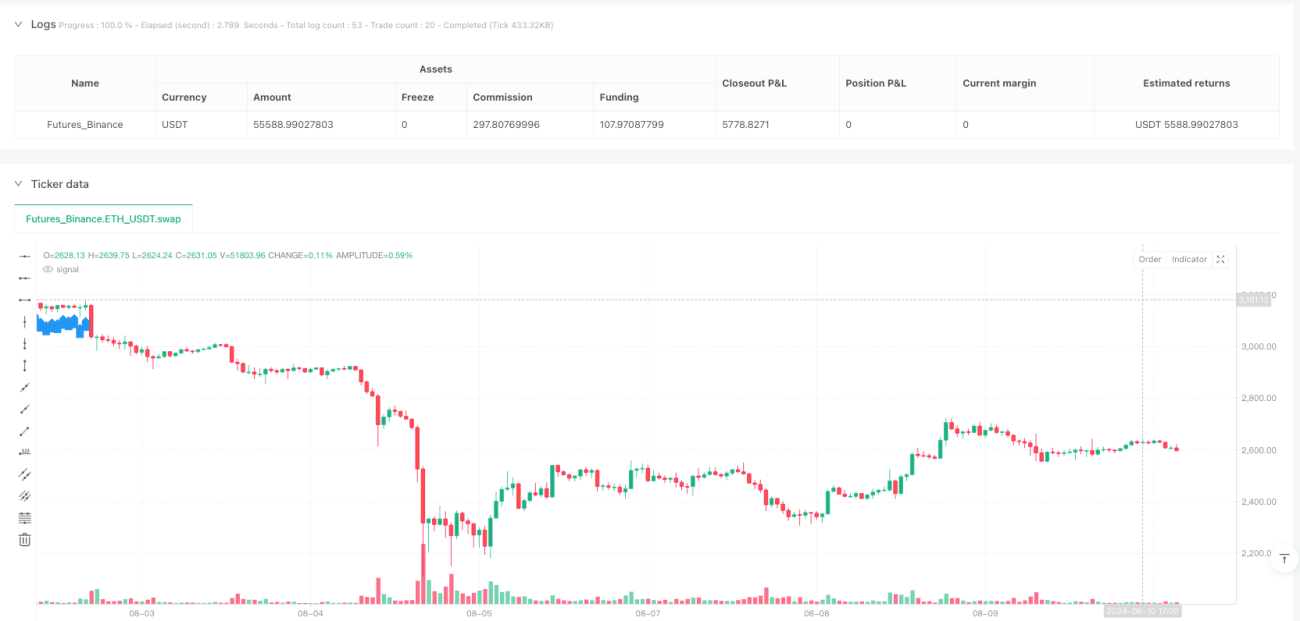

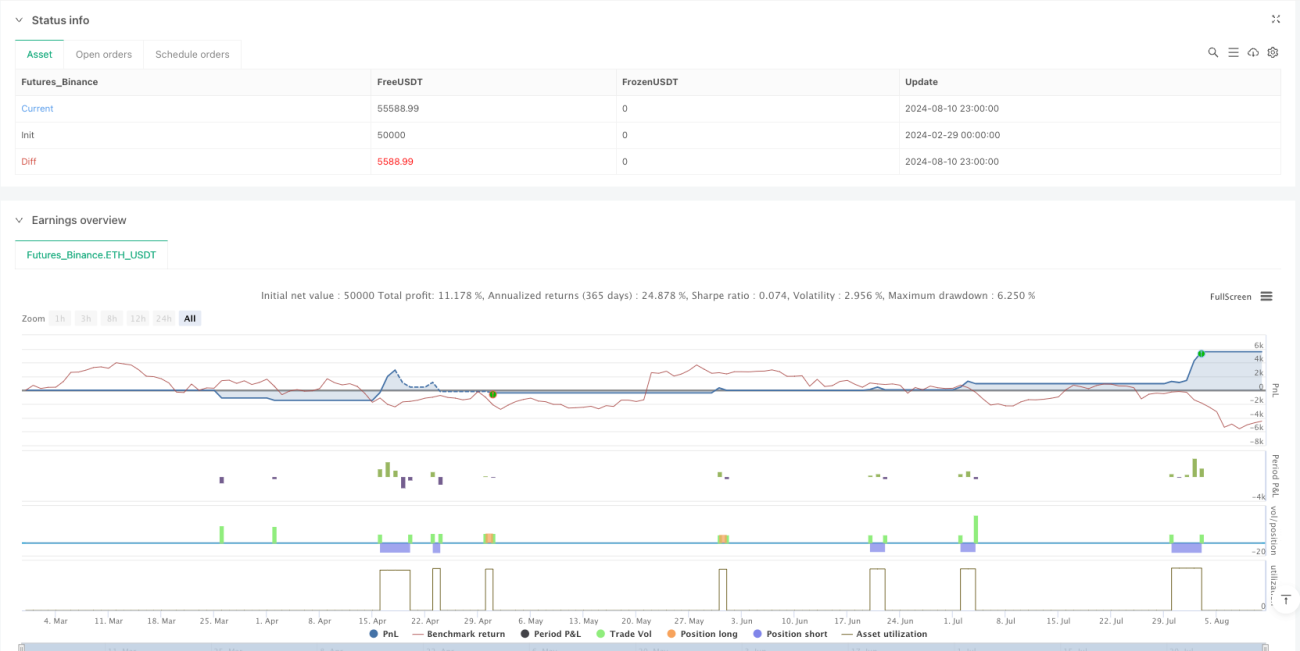

/*backtest

start: 2024-02-29 00:00:00

end: 2024-08-11 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Nifty BankNifty Option Selling Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Indicators ===- 1