Ikhtisar

Strategi penetrasi dinamis harga VWMA berdasarkan sesi perdagangan adalah sistem perdagangan kuantitatif yang menggunakan Volume Weighted Moving Average (VWMA) dalam sesi intraday. Strategi ini sangat cocok untuk kerangka waktu 1 menit, dengan memantau hubungan antara harga dan VWMA yang direset setiap hari perdagangan untuk menghasilkan sinyal beli dan jual. Inti strategi adalah memicu sinyal ketika harga menembus VWMA sepenuhnya. Secara spesifik, sinyal beli dihasilkan ketika harga terendah candle lebih tinggi dari VWMA, dan sinyal jual dihasilkan ketika harga tertinggi candle lebih rendah dari VWMA. Berdasarkan deskripsi strategi, sinyal jual dari strategi ini menunjukkan kinerja yang sangat baik dengan rasio kemenangan lebih dari 65%, terutama cocok untuk masuk di sesi awal.

Prinsip Strategi

Prinsip inti dari strategi ini adalah menggunakan VWMA yang dihitung ulang setiap hari perdagangan sebagai garis referensi dinamis, dan mengidentifikasi peluang perdagangan potensial berdasarkan posisi relatif harga terhadap garis referensi tersebut. Berikut adalah cara kerja strategi secara rinci:

-

Perhitungan VWMA Sesi Perdagangan: Strategi menggunakan indikator VWMA dengan panjang 55, namun tidak seperti VWMA tradisional, indikator ini mereset perhitungan pada awal setiap hari perdagangan, memastikan VWMA lebih akurat mencerminkan sentimen pasar pada hari tersebut.

-

Mekanisme Pembangkitan Sinyal:

- Sinyal Beli: Terjadi ketika harga terendah candle sepenuhnya berada di atas VWMA dan candle sebelumnya tidak memenuhi kondisi ini.

- Sinyal Jual: Terjadi ketika harga tertinggi candle sepenuhnya berada di bawah VWMA dan candle sebelumnya tidak memenuhi kondisi ini.

-

Logika Kontrol Perdagangan: Strategi menerapkan mekanisme kontrol perdagangan cerdas untuk mencegah entri berulang pada sinyal searah, yaitu setelah sinyal beli harus ada sinyal jual sebelum dapat membeli lagi, dan sebaliknya.

-

Penutupan Posisi Otomatis: Strategi secara otomatis menutup semua posisi pada pukul 15:29 (waktu standar India) setiap hari, memastikan tidak ada posisi menginap, sehingga secara efektif menghindari risiko semalam.

-

Manajemen Banyak Posisi: Strategi mendukung penambahan posisi piramida hingga maksimal 10 lapisan, dengan manajemen modal menggunakan 10% dari ekuitas akun untuk pengendalian posisi.

Keunggulan Strategi

Setelah menganalisis kode secara mendalam, strategi ini menunjukkan keunggulan signifikan berikut:

-

Adaptasi Sesi: Dengan mereset perhitungan VWMA setiap hari perdagangan, strategi dapat lebih baik menyesuaikan dengan kondisi pasar hari itu, tanpa terlalu terpengaruh oleh data historis.

-

Sinyal Masuk yang Jelas: Strategi mensyaratkan harga menembus VWMA sepenuhnya untuk memicu sinyal, mengurangi sinyal palsu dan kesalahan penilaian dalam kondisi pasar yang bergejolak.

-

Kontrol Arah: Melalui logika kontrol perdagangan, strategi menghindari entri beruntun pada arah yang sama, memerlukan perubahan arah sebelum dapat masuk kembali, secara efektif mengurangi risiko perdagangan frekuensi tinggi.

-

Kontrol Risiko: Mekanisme penutupan posisi otomatis pada waktu tetap setiap hari secara efektif menghindari risiko semalam, cocok untuk pedagang intraday jangka pendek.

-

Potensi Rasio Kemenangan Tinggi: Berdasarkan deskripsi strategi, terutama sinyal jual menunjukkan kinerja sangat baik dengan rasio kemenangan lebih dari 65%, memberikan probabilitas keberhasilan yang tinggi bagi pedagang.

-

Manajemen Posisi Fleksibel: Mendukung strategi penambahan posisi piramida, memungkinkan penambahan posisi saat tren berlanjut untuk memaksimalkan potensi keuntungan.

Risiko Strategi

Meskipun strategi ini memiliki banyak keunggulan, masih terdapat risiko potensial berikut:

-

Keterbatasan Kerangka Waktu: Strategi secara eksplisit menyatakan paling cocok untuk kerangka waktu 1 menit, kinerja pada kerangka waktu lain mungkin kurang baik, sehingga membatasi skenario penerapan strategi.

-

Sinyal Beli Relatif Lemah: Deskripsi strategi menyebutkan bahwa sinyal beli memerlukan penetapan stop loss dan take profit tetap, mengindikasikan keandalan sinyal beli kurang dibanding sinyal jual, yang dapat membatasi profitabilitas operasi beli.

-

Ketergantungan pada Kondisi Pasar: VWMA sebagai indikator utama dapat menghasilkan banyak sinyal palsu di pasar yang bergerak sideways; strategi mungkin berkinerja lebih baik di pasar tren kuat.

-

Risiko Penutupan pada Waktu Tetap: Penutupan tetap pada pukul 15:29 dapat menyebabkan keluar lebih awal dari posisi yang menguntungkan, sehingga kehilangan sebagian peluang profit.

-

Sensitivitas Parameter: Panjang VWMA 55 adalah parameter tetap; lingkungan pasar yang berbeda mungkin memerlukan pengaturan parameter yang berbeda, dan parameter tetap mungkin tidak dapat beradaptasi dengan semua kondisi pasar.

Metode mitigasi risiko:

- Untuk masalah sinyal beli yang relatif lemah, disarankan untuk menerapkan stop loss dan target profit yang ketat.

- Pertimbangkan untuk menambahkan filter kondisi pasar, hanya menerapkan strategi di lingkungan pasar yang sesuai.

- Kembangkan mekanisme penyesuaian parameter adaptif sehingga panjang VWMA dapat berubah secara otomatis sesuai dengan perubahan pasar.

Arah Optimasi Strategi

Berdasarkan analisis kode, strategi ini dapat dioptimalkan dalam beberapa arah berikut:

-

Menambahkan Filter Kondisi Pasar: Perkenalkan indikator volatilitas atau kekuatan tren sebagai filter, hanya menghasilkan sinyal di lingkungan pasar yang sesuai. Misalnya, dengan menggunakan ATR atau ADX untuk menentukan apakah pasar saat ini cocok untuk strategi ini.

-

Optimasi Parameter VWMA: Terapkan panjang VWMA adaptif yang dapat menyesuaikan secara dinamis sesuai dengan volatilitas pasar, sehingga strategi lebih baik beradaptasi dengan berbagai kondisi pasar. Ini dapat dicapai dengan menghubungkan panjang VWMA dengan volatilitas pasar.

-

Memperkuat Mekanisme Konfirmasi Sinyal: Perkenalkan indikator teknis tambahan atau pola harga sebagai kondisi konfirmasi untuk meningkatkan kualitas sinyal. Misalnya, dapat menggabungkan RSI, MACD, dan indikator lainnya untuk konfirmasi sinyal.

-

Memperbaiki Strategi Penutupan Posisi: Selain penutupan pada waktu tetap, tambahkan aturan penutupan dinamis berdasarkan kondisi pasar, seperti penarikan profit, pencapaian target, atau pembalikan indikator teknis.

-

Penanganan Sinyal Beli dan Jual yang Berbeda: Mengembangkan strategi manajemen yang ditargetkan berdasarkan karakteristik kinerja sinyal beli dan jual yang berbeda, misalnya menggunakan manajemen posisi yang lebih konservatif dan stop loss yang lebih ketat untuk sinyal beli.

-

Optimalisasi Manajemen Modal: Terapkan mekanisme manajemen modal yang lebih fleksibel, menyesuaikan proporsi modal untuk setiap transaksi secara dinamis berdasarkan kekuatan sinyal, volatilitas pasar, dan kinerja historis.

Arah optimasi ini bertujuan untuk meningkatkan ketahanan dan adaptabilitas strategi, sambil mempertahankan karakteristik rasio kemenangan yang tinggi.

Kesimpulan

Strategi penetrasi dinamis harga VWMA berdasarkan sesi perdagangan adalah sistem perdagangan intraday yang dirancang dengan cermat, menggunakan VWMA yang direset setiap hari sebagai garis referensi dinamis, digabungkan dengan kondisi harga yang menembus garis referensi sepenuhnya untuk menghasilkan sinyal perdagangan. Strategi ini sangat cocok untuk kerangka waktu 1 menit, dengan sinyal jual yang menunjukkan kinerja sangat baik, rasio kemenangan lebih dari 65%.

Keunggulan utama strategi terletak pada adaptasinya terhadap kondisi pasar hari itu, kondisi masuk yang jelas, dan mekanisme kontrol risiko yang efektif. Namun, strategi juga memiliki risiko potensial seperti keterbatasan kerangka waktu, sinyal beli yang relatif lemah, dan ketergantungan pada kondisi pasar.

Melalui langkah-langkah optimasi seperti menambahkan filter kondisi pasar, menerapkan parameter adaptif, memperkuat mekanisme konfirmasi sinyal, dan memperbaiki strategi penutupan posisi, strategi ini memiliki potensi untuk lebih meningkatkan ketahanan dan profitabilitasnya. Secara keseluruhan, ini adalah strategi perdagangan yang terstruktur dengan jelas dan logis, sangat cocok bagi pedagang intraday yang mengincar rasio kemenangan tinggi dan kontrol risiko.

Bagi pedagang yang ingin menerapkan strategi ini, disarankan untuk melakukan pengujian yang memadai di lingkungan simulasi terlebih dahulu, terutama memperhatikan kinerja sinyal beli, serta menyesuaikan pengaturan parameter dan aturan manajemen modal berdasarkan toleransi risiko dan tujuan perdagangan masing-masing.

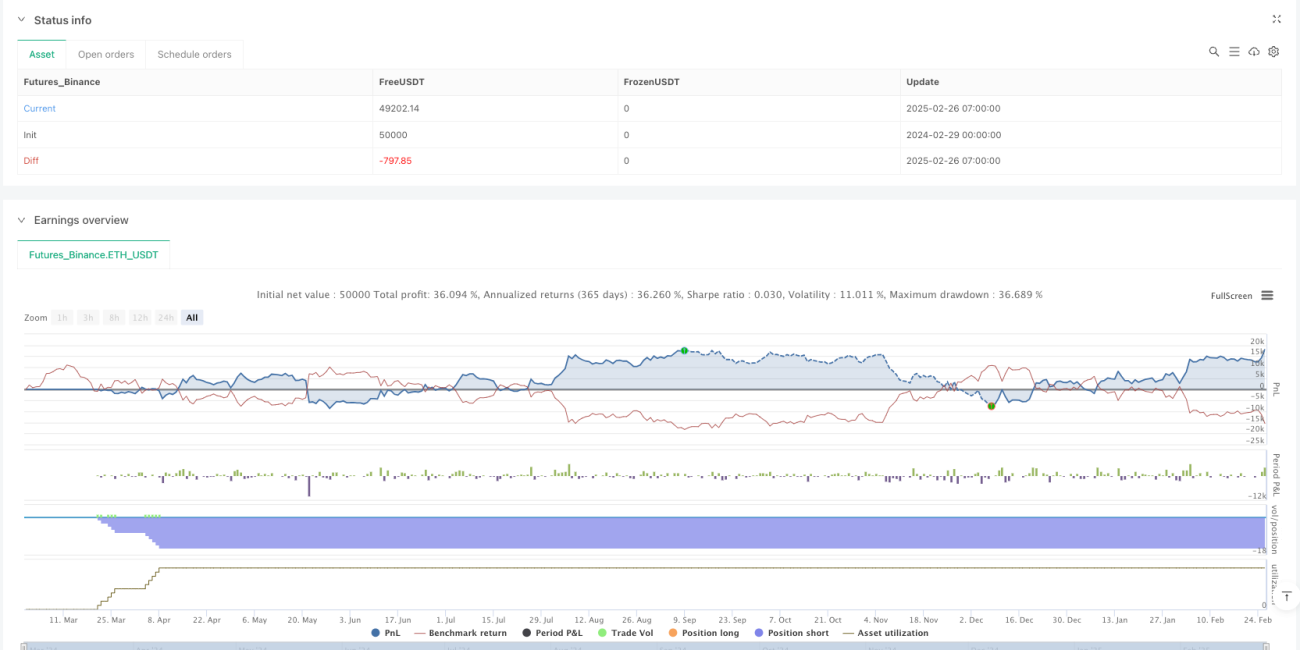

/*backtest

start: 2024-02-29 00:00:00

end: 2025-02-26 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("SVWMA Lx", overlay=true, initial_capital=100000,

default_qty_type=strategy.percent_of_equity, default_qty_value=10, pyramiding=10, calc_on_every_tick=true)

- 1