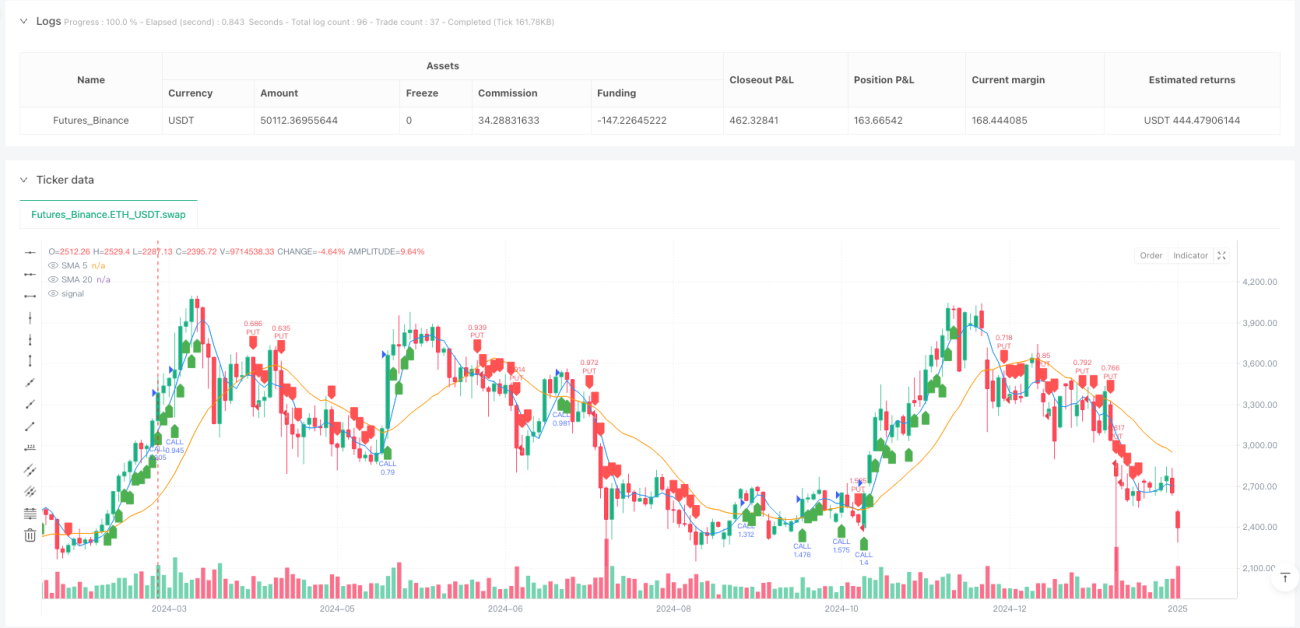

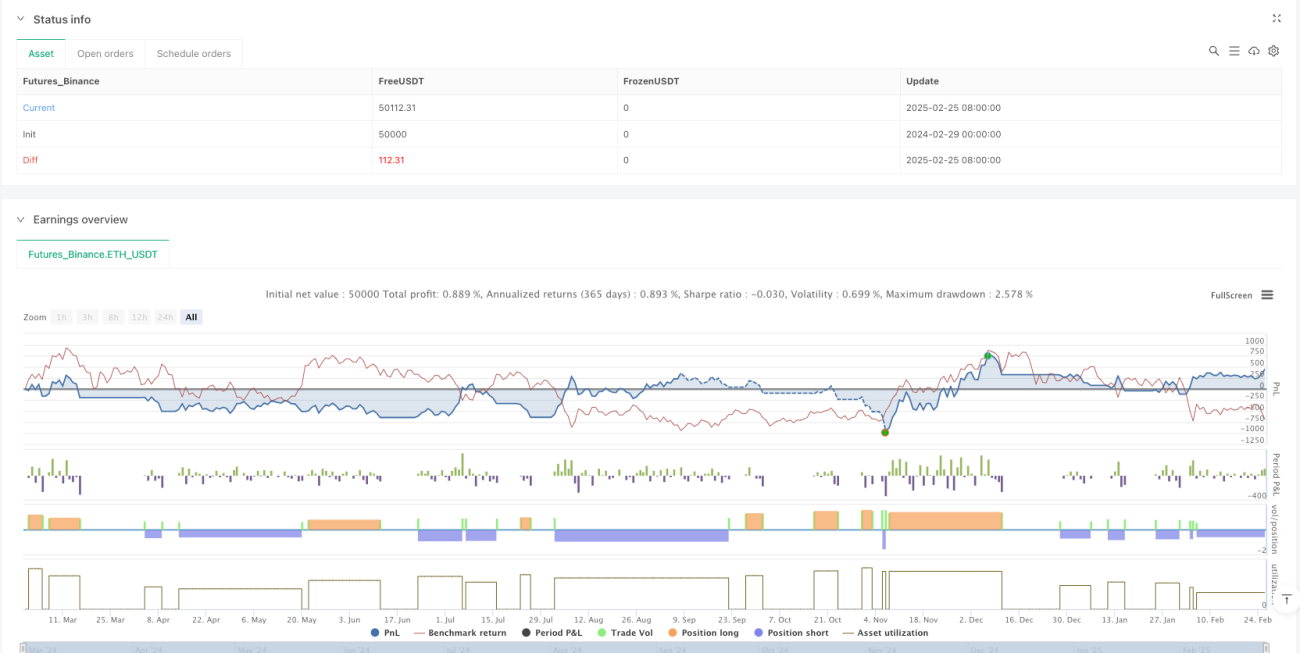

Ringkasan

Strategi ini menggabungkan beberapa indikator teknis, termasuk Moving Average Rapid (SMA), Relative Strength Index (RSI), dan Moving Average Convergence/Spread Indicator (MACD), dan diintegrasikan ke dalam sistem manajemen risiko dinamis yang didasarkan pada Average True Range (ATR). Kombinasi ini memungkinkan strategi untuk menemukan peluang perdagangan dengan cepat dalam lingkungan yang sangat bergejolak, sambil secara ketat mengendalikan risiko setiap transaksi.

Prinsip Strategi

Logika inti dari strategi ini didasarkan pada identifikasi kolaboratif dari indikator teknis jangka pendek, yang didasarkan pada beberapa komponen utama:

-

Sistem Rata-rata Bergerak CepatStrategi menggunakan 5 siklus dan 20 siklus SMA sebagai indikator tren utama. Ketika harga berada di atas 5 siklus SMA dan 5 siklus SMA berada di atas 20 siklus SMA, dianggap sebagai bagian dari sinyal bullish; sebaliknya sebagai bagian dari sinyal bearish.

-

Filter RSI periode pendek: Menggunakan 10 siklus RSI sebagai filter momentum, set 45 sebagai over sell threshold, 55 sebagai over buy threshold. Threshold ini diatur relatif netral, membantu menangkap sinyal reversal awal di pasar cepat.

-

MACD super cepat dikonfirmasi: Strategi menggunakan MACD dengan parameter ((5,13,3), yang lebih sensitif daripada pengaturan MACD tradisional. Hubungan antara garis MACD dan garis sinyal digunakan untuk mengkonfirmasi arah tren.

-

ATR beradaptasi dengan tujuan stop loss dan profit: Menggunakan 10 siklus ATR untuk menghitung stop loss dan target profit yang dinamis, dengan stop loss ditetapkan 1,2 kali ATR, sedangkan target profit ditetapkan 2,5 kali ATR, membangun rasio risiko-pengembalian lebih dari 2:1

-

Manajemen Posisi DinamisStrategi: Menghitung ukuran posisi setiap transaksi secara dinamis berdasarkan nilai total akun dan predetermined risk ratio (default 0.5%) untuk memastikan bahwa setiap transaksi memiliki risiko yang konsisten terlepas dari kondisi pasar.

Kondisi masuk adalah konfirmasi timbal balik dari indikator-indikator ini: untuk masuk multi-head, MACD line di atas garis sinyal diperlukan, RSI lebih tinggi dari oversold 45, harga close out lebih tinggi dari 5-cycle SMA, dan 5-cycle SMA lebih tinggi dari 20-cycle SMA; untuk masuk kosong adalah konfirmasi terbalik dari kondisi ini.

Keunggulan Strategis

-

Tanggapan cepat terhadap perubahan pasarStrategi ini dapat bereaksi dengan cepat terhadap pergerakan pasar dengan menggunakan indikator teknis berdurasi pendek, yang cocok untuk pedagang garis pendek dan pedagang intraday.

-

Mekanisme konfirmasi multi-lapisan: Memerlukan beberapa indikator untuk dikonfirmasi secara bersamaan untuk memicu sinyal perdagangan, yang mengurangi kemungkinan sinyal palsu dan meningkatkan kualitas sinyal.

-

Manajemen Risiko Ilmiah: Menghitung posisi stop loss dinamis melalui ATR, memungkinkan tingkat stop loss untuk beradaptasi dengan volatilitas pasar, secara otomatis meningkatkan perlindungan ketika volatilitas meningkat, menghindari stop loss prematur di pasar yang tenang.

-

Pengendalian risiko proporsi tetap"Kalau saya tidak memiliki uang, saya tidak akan memiliki uang, dan jika saya tidak memiliki uang, saya tidak akan memiliki uang".

-

Rasio risiko-pengembalian yang dioptimalkanPengaturan risiko-pengembalian di atas 2: 1 berarti bahwa bahkan jika peluang menang hanya 40%, dalam jangka panjang masih mungkin untuk menghasilkan keuntungan.

-

Sinyal perdagangan visualStrategi memberikan petunjuk visual yang jelas untuk membantu trader secara intuitif mengidentifikasi kapan waktunya untuk masuk.

Risiko Strategis

-

Biaya transaksi frekuensi tinggiSebagai strategi perdagangan yang cepat, sinyal perdagangan yang sering dapat menyebabkan biaya perdagangan yang tinggi, terutama ketika harga bergejolak. Solusinya adalah menambahkan kondisi penyaringan tambahan atau memperpanjang waktu memegang posisi.

-

Risiko Penembusan PalsuIndikator cepat sangat sensitif terhadap pergerakan harga jangka pendek, dan mungkin memicu sinyal dalam false breakout. Risiko ini dapat dikurangi dengan menambahkan konfirmasi volume transaksi atau filter tingkat fluktuasi.

-

Risiko perubahan trenStrategi ini bekerja paling baik dalam lingkungan tren yang kuat, tetapi dapat menghadapi kerugian yang lebih besar jika pasar tiba-tiba berbalik. Disarankan untuk mengurangi ukuran posisi sebelum rilis data ekonomi besar atau peristiwa penting.

-

Parameter yang terlalu dioptimalkan: Pengaturan parameter saat ini mungkin bekerja dengan baik dalam pemantauan historis, tetapi efeknya mungkin menurun ketika kondisi pasar berubah di masa depan. Disarankan untuk menilai kembali dan menyesuaikan parameter secara berkala, atau menggunakan teknik parameter adaptif.

-

Mencegah risiko terjun payung: Dalam pasar yang rendah likuiditas atau volatilitas tinggi, harga mungkin melewati batas stop loss yang ditetapkan. Pertimbangkan untuk menggunakan strategi opsi atau derivatif lainnya untuk melindungi risiko melompat.

Arah optimasi strategi

-

Menambahkan filter volume transaksiStrategi saat ini hanya didasarkan pada perilaku harga, menambahkan konfirmasi volume transaksi dapat meningkatkan kualitas sinyal. Ketika harga terobosan disertai dengan peningkatan volume transaksi, keandalan sinyal meningkat secara signifikan.

-

Meningkatkan identifikasi status pasarMenambahkan indikator volatilitas (misalnya bandwidth Brin) untuk mengidentifikasi kondisi pasar, yang mungkin memerlukan penyesuaian parameter atau mengurangi frekuensi perdagangan dalam lingkungan yang berfluktuasi tinggi.

-

Optimalkan Kerangka WaktuPertimbangkan untuk memasukkan analisis multi-frame, dan hanya melakukan perdagangan jika tren pada frame waktu yang lebih besar bertepatan, yang dapat meningkatkan tingkat kemenangan.

-

Perbaikan parameter dinamisStrategi saat ini menggunakan parameter indikator tetap, yang memungkinkan parameter untuk disesuaikan secara otomatis dengan fluktuasi pasar, seperti memperpanjang siklus rata-rata ketika volatilitas meningkat.

-

Mengintegrasikan elemen pembelajaran mesinOptimalkan waktu masuk melalui algoritma pembelajaran mesin, terutama menggunakan algoritma seperti hutan acak atau mesin vektor pendukung untuk memprediksi pergerakan harga jangka pendek, meningkatkan akurasi prediksi.

-

Manajemen Uang yang Lebih BaikMeskipun strategi telah mencapai kontrol risiko yang mendasar, Anda dapat mempertimbangkan untuk menambahkan efek keuntungan, atau meningkatkan ukuran posisi secara moderat setelah keuntungan berturut-turut.

Meringkaskan

Strategi Capture Dynamic Risk Management Fast Equilibrium Cross Momentum Strategi adalah sistem perdagangan garis pendek yang berorientasi teknologi yang menyediakan metode sistematis untuk menangkap pergerakan pasar dengan cepat dengan mengintegrasikan beberapa indikator dan kerangka manajemen risiko yang ketat. Keunggulan utamanya adalah respon cepat terhadap perubahan pasar, pengesahan indikator multi-lapisan, dan sistem kontrol risiko ilmiah.

/*backtest

start: 2024-02-29 00:00:00

end: 2025-02-26 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Stock & Options Hyper-Scalper", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === Inputs ===- 1