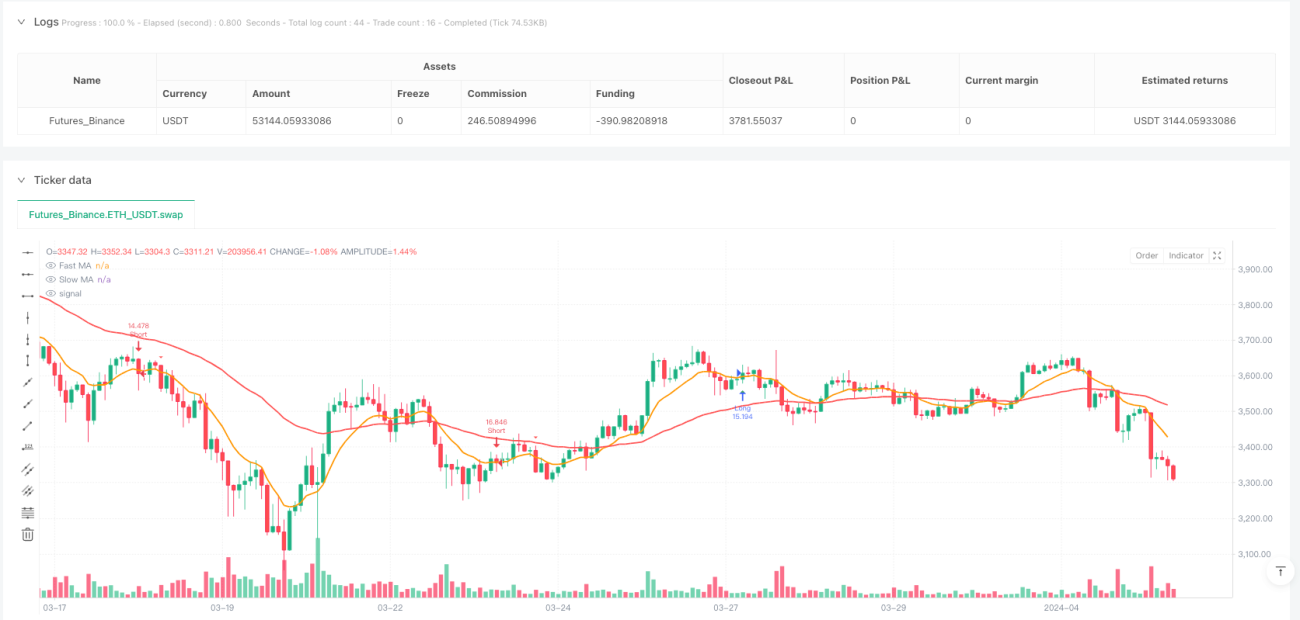

Ikhtisar Strategi

Strategi ini adalah strategi trading pullback yang mengikuti tren berdasarkan sistem dua moving average, dikombinasikan dengan stop loss ATR adaptif dan rasio take profit yang dioptimalkan. Inti dari strategi ini adalah mengidentifikasi arah tren utama, kemudian masuk saat terjadi pullback dan pembalikan arah tren, sambil menerapkan metode manajemen risiko berdasarkan volatilitas pasar. Strategi ini menilai tren pasar melalui posisi relatif antara moving average cepat dan moving average lambat. Setelah mengonfirmasi tren, strategi menunggu peluang pullback, dan menghasilkan sinyal trading ketika harga pulih dari pullback dan menembus moving average cepat. Strategi ini menerapkan modul manajemen risiko yang dirancang dengan cermat, menggunakan indikator ATR untuk menyesuaikan posisi stop loss secara dinamis, dan menetapkan target take profit dengan rasio risk-reward 1:2.

Prinsip Strategi

Strategi ini dibangun berdasarkan prinsip inti berikut:

-

Mekanisme Identifikasi Tren: Menggunakan EMA 10 periode (garis cepat) dan EMA 50 periode (garis lambat) untuk membangun sistem dua moving average. Ketika garis cepat berada di atas garis lambat, ditetapkan sebagai tren naik; ketika garis cepat berada di bawah garis lambat, ditetapkan sebagai tren turun.

-

Logika Konfirmasi Pullback: Dalam tren naik, ketika harga penutupan berada di bawah moving average cepat tetapi harga terendah masih di atas moving average lambat, dianggap sebagai potensi pullback beli; dalam tren turun, ketika harga penutupan berada di atas moving average cepat tetapi harga tertinggi masih di bawah moving average lambat, dianggap sebagai potensi rebound jual.

-

Pembangunan Sinyal Masuk:

- Masuk Long: Dalam tren naik, terjadi pullback pada periode sebelumnya, dan pada periode saat ini pembukaan di bawah garis cepat tetapi penutupan di atas garis cepat, membentuk breakout ke atas.

- Masuk Short: Dalam tren turun, terjadi rebound pada periode sebelumnya, dan pada periode saat ini pembukaan di atas garis cepat tetapi penutupan di bawah garis cepat, membentuk breakout ke bawah.

-

Sistem Manajemen Risiko:

- Pengaturan Stop Loss: Berdasarkan nilai ATR (14 periode) dikalikan dengan kelipatan yang dapat disesuaikan (default 2,0).

- Target Take Profit: Menggunakan rasio risk-reward 1:2, jarak take profit adalah 2 kali jarak stop loss.

Strategi ini mewujudkan mekanisme untuk mencari titik masuk pullback berprobabilitas tinggi dalam pasar yang sedang tren. Dengan menunggu harga pullback mendekati moving average, kemudian masuk saat sinyal akhir pullback muncul, strategi ini memaksimalkan keunggulan mengikuti tren sekaligus mengurangi biaya masuk.

Keunggulan Strategi

-

Kombinasi Konfirmasi Tren dan Pullback: Strategi tidak hanya mengikuti arah tren utama, tetapi juga menunggu pullback untuk menurunkan titik masuk, sehingga meningkatkan rasio risk-reward. Dibandingkan dengan strategi pengikut tren sederhana, metode ini menghindari masuk di dekat puncak atau lembah tren, mengurangi risiko melawan tren.

-

Manajemen Risiko Adaptif: Dengan menyesuaikan level stop loss secara dinamis melalui indikator ATR, strategi dapat menyesuaikan eksposur risiko secara adaptif berdasarkan volatilitas pasar saat ini. Ini berarti secara otomatis memperlebar jarak stop loss saat volatilitas meningkat, dan mempersempitnya saat volatilitas menurun, secara efektif mencegah terguncang oleh noise pasar.

-

Aturan Masuk dan Keluar yang Jelas: Strategi memiliki kondisi masuk dan aturan keluar yang jelas, mengurangi penilaian subjektif dan gangguan emosi. Persilangan antara garis cepat dan harga penutupan memberikan sinyal yang jelas, membuat eksekusi strategi lebih sederhana dan langsung.

-

Optimasi Rasio Risk-Reward: Dengan menetapkan take profit sebesar 2 kali jarak stop loss, strategi memastikan rasio risk-reward yang menguntungkan. Bahkan dengan win rate yang tidak tinggi, strategi tetap dapat mempertahankan profitabilitas jangka panjang.

-

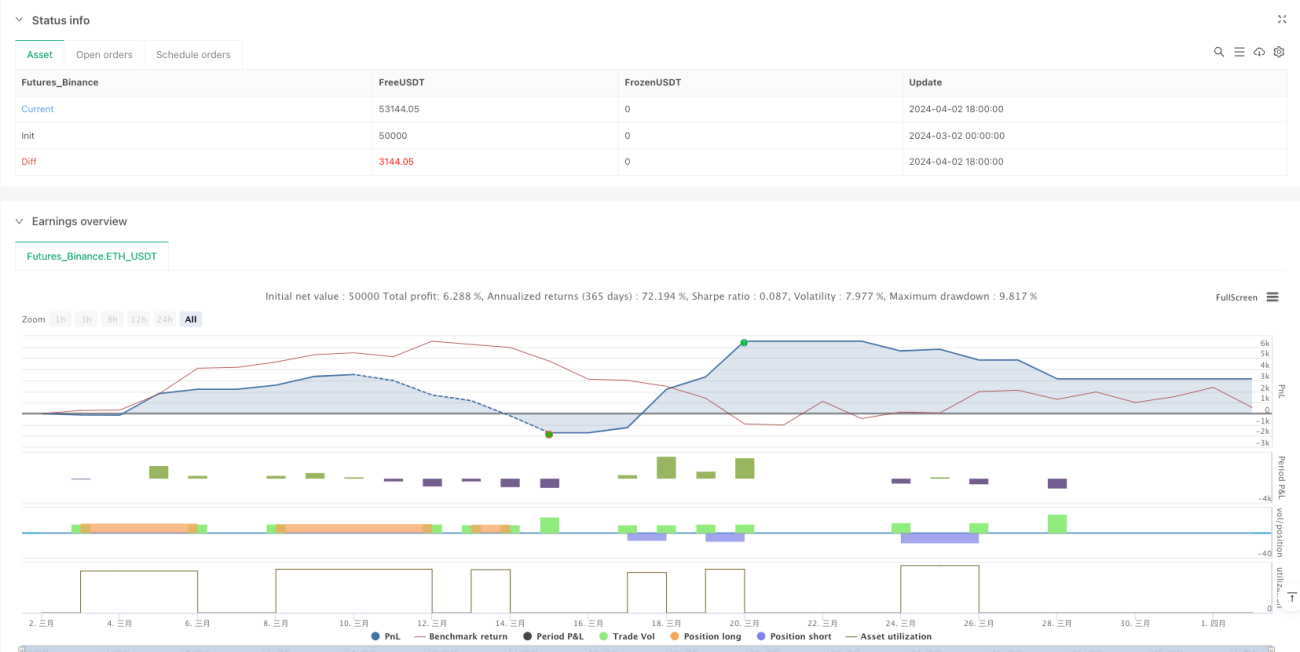

Integrasi Manajemen Modal: Strategi secara default menggunakan 100% dari total dana untuk trading, dan mempertimbangkan biaya komisi sebesar 0,01%, sehingga hasil backtest lebih mendekati kondisi trading sebenarnya.

Risiko Strategi

-

Kinerja Buruk di Pasar Sideways: Di pasar sideways tanpa tren yang jelas, strategi ini dapat menghasilkan sinyal palsu yang sering, menyebabkan stop loss beruntun. Ketika moving average cepat dan lambat sering bersilangan, akurasi penilaian tren menurun. Disarankan untuk menghentikan strategi sebelum tren yang jelas terbentuk.

-

Risiko Optimasi Parameter: Pemilihan periode moving average (10 dan 50) dan pengganda ATR (2,0) secara signifikan mempengaruhi kinerja strategi. Risiko overfitting data historis cukup tinggi. Disarankan untuk melakukan uji ketahanan di berbagai kondisi pasar dan kerangka waktu, serta mempertimbangkan penggunaan parameter adaptif atau dinamis.

-

Risiko Pembalikan Tiba-tiba: Dalam kasus pembalikan tren kuat yang tiba-tiba, strategi mungkin tidak dapat beradaptasi dengan tren baru tepat waktu, menyebabkan kerugian besar. Terutama ketika harga melompat melebihi rentang stop loss, stop loss aktual mungkin lebih buruk dari yang diharapkan.

-

Risiko Likuiditas: Di pasar dengan likuiditas rendah, harga eksekusi aktual strategi mungkin berbeda secara signifikan dari hasil backtest. Terutama saat volatilitas meningkat mendadak, slippage dapat menyebabkan eksekusi stop loss dan take profit yang tidak ideal.

-

Keterbatasan Identifikasi Pullback: Mekanisme identifikasi pullback saat ini relatif sederhana, hanya mengandalkan hubungan harga dengan moving average. Mungkin tidak dapat mengidentifikasi semua pullback yang valid, atau salah menafsirkan struktur harga yang kompleks.

Cara untuk mengurangi risiko meliputi: menambahkan filter (seperti filter volatilitas), mengoptimalkan parameter agar sesuai dengan fase pasar yang berbeda, menambahkan indikator konfirmasi kekuatan tren, dan menerapkan manajemen posisi parsial daripada trading full position.

Arah Optimasi Strategi

- Menambahkan Filter Kekuatan Tren: Strategi saat ini hanya menggunakan persilangan moving average untuk menilai tren. Dapat dipertimbangkan untuk menambahkan indikator kekuatan tren seperti ADX, DMI sebagai filter, hanya melakukan trading saat tren kuat terkonfirmasi, untuk meningkatkan kualitas sinyal. Contoh kode optimasi:

adx = ta.adx(14)

strong_trend = adx > 25

long_entry = long_entry and strong_trend

short_entry = short_entry and strong_trend

-

Penyesuaian Dinamis Rasio Risk-Reward: Saat ini strategi menggunakan rasio risk-reward tetap 1:2. Dapat disesuaikan secara dinamis berdasarkan volatilitas pasar atau kekuatan tren, menggunakan target profit yang lebih besar dalam tren kuat, dan pengaturan yang lebih konservatif dalam tren lemah.

-

Menambahkan Analisis Multi-Timeframe: Menggunakan penilaian tren dari kerangka waktu yang lebih besar sebagai filter, memastikan arah trading konsisten dengan tren jangka waktu yang lebih besar, mengurangi trading melawan tren. Dapat diimplementasikan dengan memperkenalkan data moving average dari kerangka waktu yang lebih besar.

-

Mengoptimalkan Mekanisme Identifikasi Pullback: Identifikasi pullback saat ini relatif sederhana. Dapat dipertimbangkan untuk menambahkan indikator momentum (seperti RSI, Stochastic) untuk membantu menilai waktu berakhirnya pullback, atau menggunakan level support/resistance sebagai referensi tambahan.

-

Menerapkan Manajemen Posisi Parsial: Dapat menyesuaikan proporsi dana setiap trading berdasarkan kekuatan sinyal, volatilitas pasar, atau kekuatan tren, daripada selalu menggunakan 100% dana. Ini membantu menyebarkan risiko dan mengoptimalkan efisiensi modal.

-

Memperkenalkan Filter Waktu: Menghindari trading di sekitar pembukaan pasar, penutupan, atau sebelum/sesudah rilis berita penting, untuk mengurangi risiko fluktuasi abnormal. Dapat diimplementasikan dengan memfilter sinyal berdasarkan kondisi waktu.

-

Menambahkan Mekanisme Perlindungan Profit: Menerapkan stop loss bergerak atau fungsi melindungi sebagian profit setelah mencapai target profit tertentu, untuk meningkatkan efek manajemen risiko secara keseluruhan.

Kesimpulan

"Strategi Trading Kuantitatif dengan Dua Moving Average, Pullback Tren, dan Stop Loss/Take Profit ATR Adaptif" adalah sistem trading lengkap yang menggabungkan keunggulan pengikut tren dan entry pullback. Strategi ini menentukan arah tren melalui moving average cepat dan lambat, menunggu pullback harga mendekati moving average, kemudian masuk saat tanda-tanda akhir pullback muncul, sambil menerapkan mekanisme manajemen risiko dinamis berbasis ATR untuk memastikan risiko setiap trading terkendali.

Keunggulan utama strategi ini terletak pada entry biaya rendah, kontrol risiko adaptif, dan aturan trading yang jelas, membuatnya cocok untuk diterapkan di pasar dengan tren yang jelas. Namun, kinerjanya mungkin buruk di pasar sideways, sehingga diperlukan mekanisme filter tambahan untuk meningkatkan kualitas sinyal.

Arah optimasi di masa depan meliputi penambahan filter kekuatan tren, penyesuaian dinamis rasio risk-reward, analisis multi-timeframe, dan perbaikan mekanisme identifikasi pullback. Melalui optimasi ini, strategi diharapkan dapat mempertahankan kinerja yang stabil di berbagai kondisi pasar, meningkatkan profitabilitas jangka panjang.

Strategi ini menggabungkan beberapa konsep kunci dalam analisis teknis, memberikan nilai referensi yang baik bagi para trader yang memahami pengikut tren, trading pullback, dan manajemen risiko. Strategi ini menyediakan kerangka kerja yang dapat diperluas, yang dapat disesuaikan dan dioptimalkan lebih lanjut sesuai dengan gaya trading individu dan karakteristik pasar target.

/*backtest

start: 2024-03-02 00:00:00

end: 2024-04-02 19:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

// Pullback Strategy

strategy("Pullback Strategy", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.01)

- 1