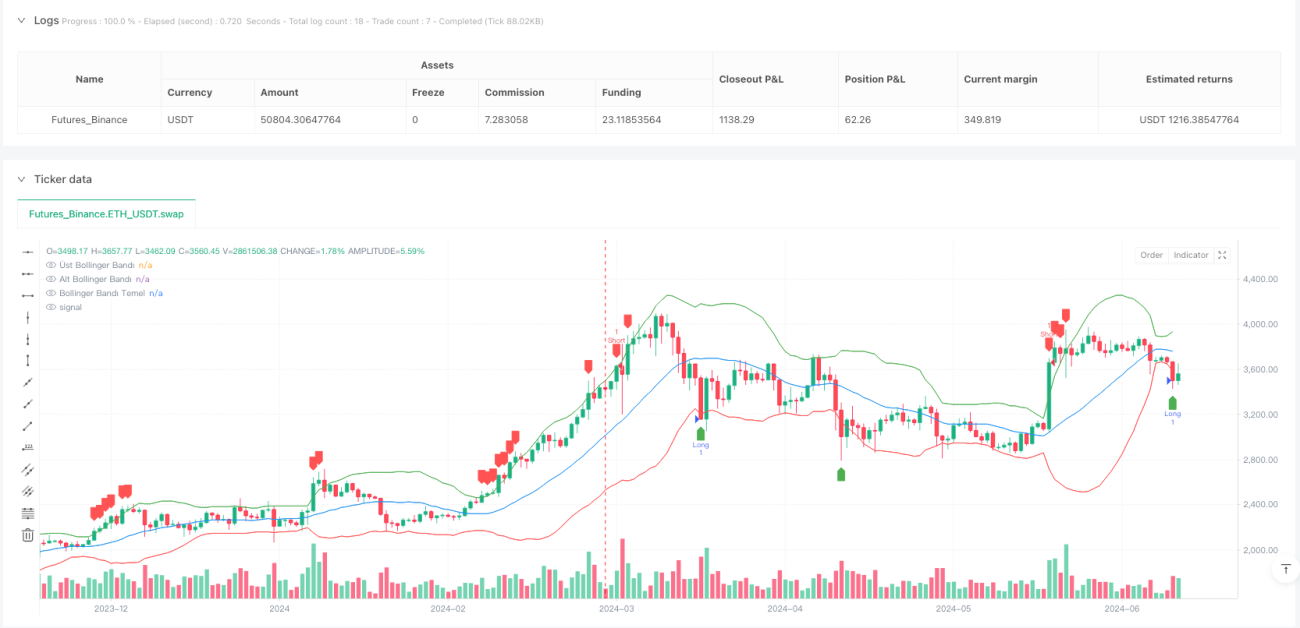

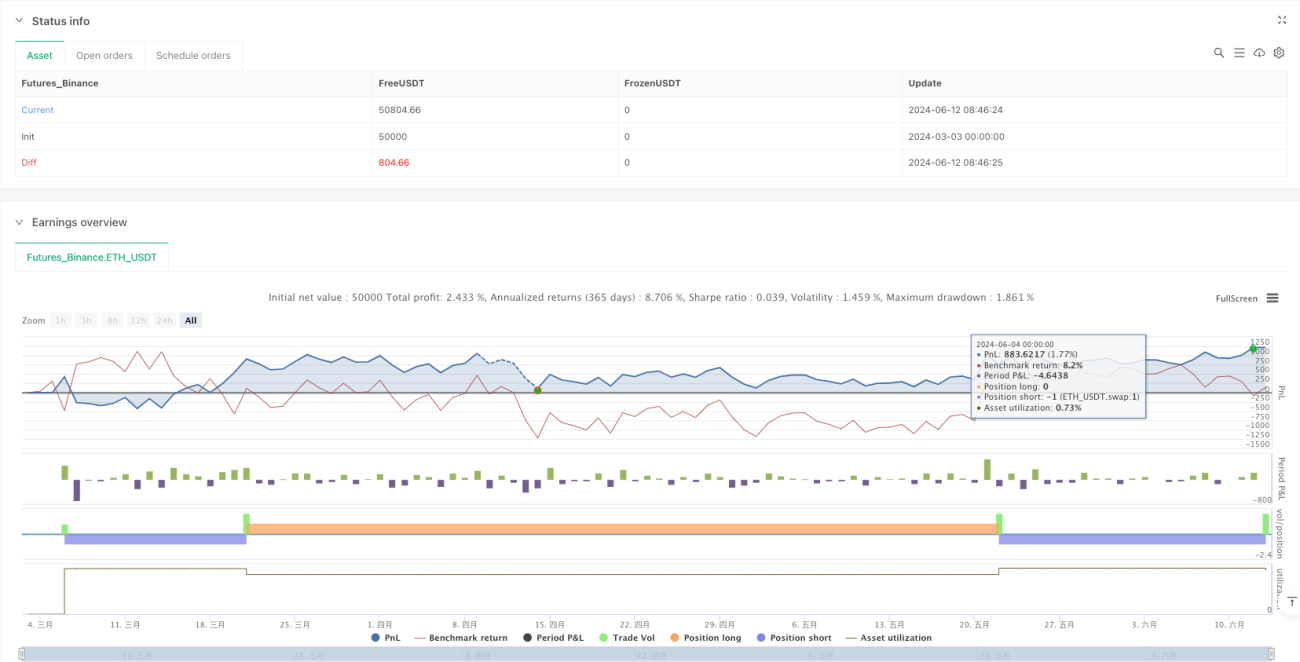

Ikhtisar

Strategi Trading Rasio Risiko-Imbalan Bollinger Bands & ATR adalah sistem trading kuantitatif yang menggabungkan volatilitas statistik dengan anomali harga. Sistem ini terutama memanfaatkan Bollinger Bands untuk mengidentifikasi area jenuh jual dan jenuh beli, serta menggabungkan Average True Range (ATR) untuk manajemen risiko dan pengaturan stop-loss serta take-profit yang presisi. Ide inti strategi ini adalah membeli ketika harga menembus batas bawah Bollinger Bands, dan menjual ketika harga menembus batas atas, sambil secara otomatis menghitung level stop-loss dan target profit berdasarkan rasio risiko-imbalan yang telah ditentukan sebelumnya.

Prinsip Strategi

Prinsip strategi ini didasarkan pada karakteristik statistik harga yang kembali ke rata-rata (mean reversion) dan kontrol manajemen risiko yang tepat:

-

Perhitungan Bollinger Bands: Menggunakan Simple Moving Average (SMA) 20 periode sebagai pita tengah, dengan deviasi standar dikalikan 2 sebagai rentang fluktuasi pita atas dan bawah. Bollinger Bands secara dinamis beradaptasi dengan volatilitas pasar, memberikan dasar penilaian relatif untuk kondisi jenuh beli dan jenuh jual.

-

Pembuatan Sinyal Entry:

- Ketika harga penutupan berada di bawah pita bawah Bollinger Bands, area tersebut dianggap jenuh jual, menghasilkan sinyal beli (long).

- Ketika harga penutupan berada di atas pita atas Bollinger Bands, area tersebut dianggap jenuh beli, menghasilkan sinyal jual (short).

-

Mekanisme Manajemen Risiko:

- Menggunakan ATR 14 periode untuk menghitung volatilitas pasar.

- Stop-loss ditetapkan pada jarak 2 kali ATR di atas atau di bawah harga entry.

- Target profit secara otomatis dihitung berdasarkan rasio risiko-imbalan yang telah ditentukan (default 2,0).

-

Rasio Risiko-Imbalan: Strategi menggunakan parameter rasio risiko-imbalan (RR) untuk mengoptimalkan manajemen modal, memastikan potensi keuntungan setiap transaksi adalah kelipatan yang telah ditentukan dari potensi risiko. Nilai default adalah 2,0, yang berarti target profit adalah dua kali jarak stop-loss.

-

Kontrol Risiko Otomatis: Setelah posisi dibuka, level stop-loss dan take-profit segera ditetapkan tanpa campur tangan manual, mengurangi pengambilan keputusan emosional.

Keunggulan Strategi

-

Adaptif terhadap Volatilitas: Bollinger Bands secara otomatis menyesuaikan lebarnya berdasarkan volatilitas pasar terkini, memungkinkan strategi beradaptasi dengan berbagai kondisi pasar tanpa perlu sering menyesuaikan parameter.

-

Logika Entry Objektif: Sinyal entry didasarkan pada prinsip statistik, bukan penilaian subjektif, mengurangi trading emosional. Ketika harga melampaui rentang statistik, sering kali mengindikasikan kondisi ekstrem sementara dengan probabilitas tinggi untuk kembali ke rata-rata.

-

Manajemen Risiko Dinamis: Menggunakan ATR untuk menghitung jarak stop-loss, secara otomatis menyesuaikan dengan volatilitas pasar aktual, menghindari ketidaksesuaian stop-loss titik tetap di berbagai kondisi volatilitas.

-

Manajemen Modal yang Jelas: Dengan rasio risiko-imbalan yang telah ditentukan, setiap transaksi memiliki aturan manajemen modal yang jelas, memastikan stabilitas jangka panjang. Bahkan jika rasio kemenangan tidak tinggi, selama dieksekusi secara ketat, nilai ekspektasi jangka panjang bisa tetap positif.

-

Eksekusi Sepenuhnya Otomatis: Strategi ini dapat sepenuhnya otomatis mulai dari pembuatan sinyal hingga pengaturan stop-loss dan take-profit, mengurangi keterlambatan operasi manual dan gangguan emosional.

-

Trading Dua Arah: Mendukung trading long dan short, memungkinkan penangkapan peluang di berbagai tren pasar, meningkatkan efisiensi penggunaan modal.

Risiko Strategi

-

Risiko False Breakout: Dalam pasar yang sideways atau volatilitas tinggi, harga mungkin sering menembus batas Bollinger Bands tetapi segera kembali, menyebabkan stop-loss sering tersentuh. Solusinya adalah dengan menambahkan indikator konfirmasi atau menunda entry, misalnya menunggu pullback atau rebound setelah harga menembus Bollinger Bands sebelum entry.

-

Risiko Melawan Tren di Pasar Tren Kuat: Dalam pasar tren kuat, harga mungkin terus bergerak di luar batas Bollinger Bands, dan trading melawan tren akan menyebabkan kerugian beruntun. Disarankan untuk menambahkan filter tren, hanya trading searah tren atau berhenti total di pasar tren kuat.

-

Sensitivitas Parameter: Pengaturan periode Bollinger Bands dan kelipatan deviasi standar yang tidak tepat dapat menyebabkan terlalu banyak atau terlalu sedikit sinyal. Solusinya adalah dengan menemukan kombinasi parameter optimal melalui backtest historis, pertimbangkan untuk menyesuaikan parameter secara dinamis berdasarkan siklus pasar yang berbeda.

-

Risiko Overtrading: Selama periode peningkatan volatilitas, terlalu banyak sinyal trading dapat dihasilkan, menyebabkan peningkatan biaya trading dan overtrading. Disarankan untuk menetapkan batasan interval trading atau menambahkan filter volume transaksi.

-

Keterbatasan Rasio Risiko-Imbalan Tetap: Rasio risiko-imbalan optimal dapat berbeda di berbagai kondisi pasar. Di pasar tren, rasio risiko-imbalan yang lebih tinggi dapat dipertimbangkan, sementara di pasar sideways, rasio yang lebih rendah dapat digunakan untuk meningkatkan rasio kemenangan.

-

Kurangnya Kemampuan Identifikasi Tren: Strategi ini terutama didasarkan pada konsep mean reversion statistik, kurang mampu mengidentifikasi tren pasar. Pertimbangkan untuk menambahkan indikator tren sebagai filter, misalnya sistem moving average atau indikator ADX.

Arah Optimasi Strategi

-

Menambahkan Filter Tren: Integrasikan indikator tren seperti persilangan moving average atau ADX, hanya trading ketika searah dengan tren, yang secara signifikan dapat meningkatkan rasio kemenangan strategi. Misalnya, tambahkan moving average 50 dan 200 periode untuk menilai tren jangka panjang, hanya melakukan long dalam tren naik dan short dalam tren turun.

-

Rasio Risiko-Imbalan Dinamis: Sesuaikan rasio risiko-imbalan secara dinamis berdasarkan volatilitas pasar atau kekuatan tren. Gunakan rasio risiko-imbalan yang lebih tinggi (misalnya 3:1 atau 4:1) di pasar tren kuat, dan rasio yang lebih rendah (misalnya 1,5:1) di pasar sideways tetapi dengan meningkatkan rasio kemenangan.

-

Analisis Multi-Timeframe: Gunakan Bollinger Bands dari timeframe yang lebih tinggi sebagai filter, hanya entry ketika sinyal dari beberapa timeframe konsisten, yang dapat mengurangi sinyal palsu.

-

Mengoptimalkan Waktu Entry: Pertimbangkan untuk tidak langsung entry setelah harga menembus Bollinger Bands, tetapi menunggu pullback atau pembentukan pola candlestick tertentu sebelum entry untuk meningkatkan rasio kemenangan.

-

Menambahkan Konfirmasi Volume: Gunakan volume sebagai kondisi konfirmasi sinyal, mensyaratkan volume yang meningkat saat breakout, yang dapat mengurangi false breakout.

-

Menerapkan Take-Profit Dinamis: Terapkan mekanisme trailing stop untuk memungkinkan keuntungan berjalan, misalnya setelah harga bergerak ke arah yang menguntungkan sejauh tertentu, pindahkan stop-loss ke titik impas atau posisi yang lebih baik.

-

Filter Musiman atau Waktu: Analisis karakteristik musiman pasar atau sesi trading terbaik, beri bobot lebih pada trading di periode waktu dengan kinerja historis terbaik.

-

Klasifikasi Kondisi Pasar: Kembangkan sistem klasifikasi kondisi pasar, bagi pasar menjadi beberapa status berdasarkan indikator seperti volatilitas dan kekuatan tren, gunakan pengaturan parameter yang berbeda untuk setiap status.

Kesimpulan

Strategi Trading Rasio Risiko-Imbalan Bollinger Bands & ATR adalah sistem trading lengkap yang didasarkan pada prinsip statistik dan manajemen risiko. Strategi ini mengidentifikasi anomali harga melalui Bollinger Bands, menghitung level stop-loss yang wajar menggunakan ATR, dan secara otomatis menetapkan target profit berdasarkan rasio risiko-imbalan yang telah ditentukan. Keunggulan inti strategi ini terletak pada integrasi analisis teknis dengan manajemen risiko yang mulus, mampu beradaptasi secara mandiri terhadap perubahan volatilitas pasar, dan menerapkan manajemen modal yang ketat pada setiap transaksi.

Meskipun strategi ini memiliki risiko false breakout dan trading melawan tren, dengan menambahkan filter tren, analisis multi-timeframe, dan rasio risiko-imbalan dinamis serta langkah optimasi lainnya, kinerjanya dapat ditingkatkan secara signifikan. Strategi ini cocok untuk trader yang ingin mengikuti aturan trading sistematis dan sangat mementingkan kontrol risiko, terutama berkinerja lebih baik di pasar dengan volatilitas tinggi namun memiliki karakteristik mean reversion.

Pada akhirnya, kunci keberhasilan penerapan strategi ini terletak pada eksekusi aturan trading yang ketat, optimasi parameter yang berkelanjutan, serta fleksibilitas dalam menyesuaikan pengaturan strategi sesuai dengan kondisi pasar yang berbeda. Melalui pengujian dan perbaikan yang terus-menerus, strategi ini dapat berkembang menjadi sistem trading adaptif yang kokoh.

- 1