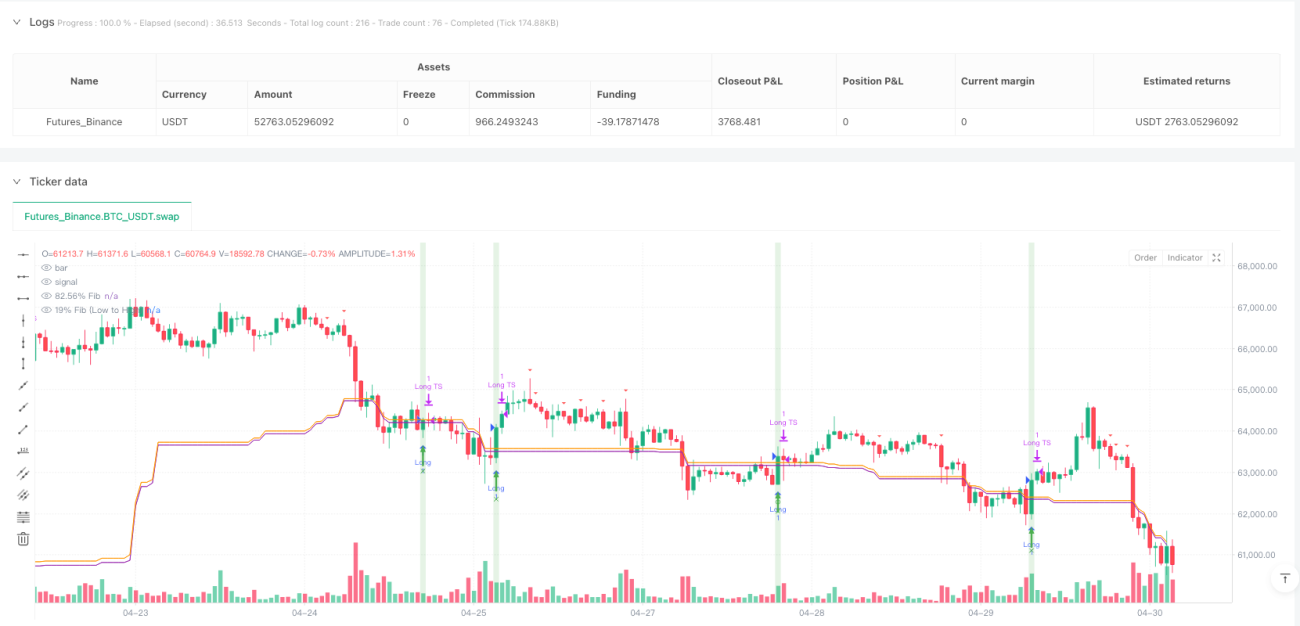

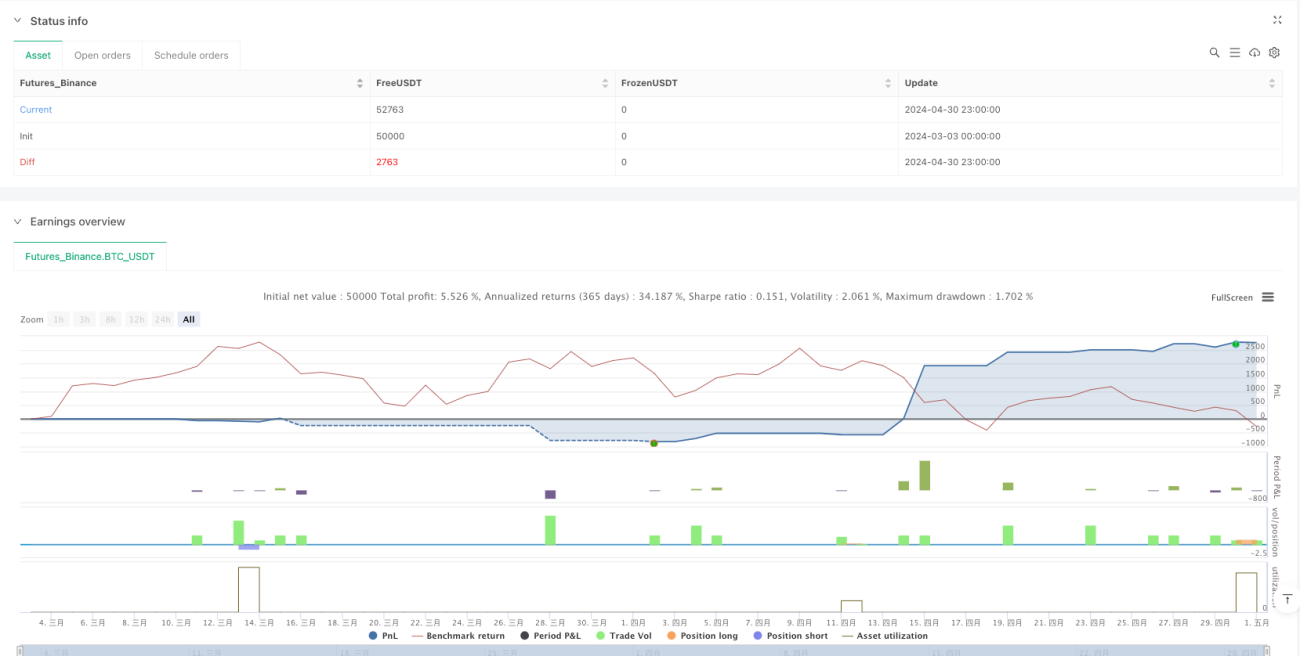

Ikhtisar

Strategi Analisis Statistik Pola Fibonacci adalah metode perdagangan kuantitatif tingkat lanjut yang secara cerdik menggabungkan tiga teknologi inti: level retracement Fibonacci, algoritma pengenalan pola, dan analisis statistik. Strategi ini terutama menggunakan level retracement Fibonacci 19% dan 82,56% sebagai dasar sinyal perdagangan, sekaligus mengidentifikasi pengaturan perdagangan dengan probabilitas tinggi melalui algoritma pencocokan pola, dan diperkuat dengan analisis statistik untuk konfirmasi. Mekanisme konfirmasi sinyal multidimensi ini sangat meningkatkan keandalan dan akurasi strategi. Strategi ini menyediakan aturan masuk dan keluar yang jelas, termasuk panah hijau ke atas yang menunjukkan sinyal beli yang kuat, panah merah ke bawah yang menunjukkan sinyal jual yang kuat, latar belakang hijau yang menandakan kondisi beli terpicu, dan latar belakang merah yang menandakan kondisi jual terpicu. Selain itu, strategi ini juga menyertakan panel status yang menampilkan kondisi Fibonacci, pola, dan statistik saat ini, serta penanda lingkaran yang menunjukkan sinyal sentuhan Fibonacci, penanda tanda X yang menunjukkan sinyal penembusan Fibonacci, dan label teks yang menampilkan informasi sinyal terperinci, termasuk persentase kesamaan pola.

Prinsip Strategi

Prinsip inti dari Strategi Analisis Statistik Pola Fibonacci didasarkan pada kerja sama tiga komponen utama:

-

Level Retracement Fibonacci: Strategi ini menghitung level retracement Fibonacci khusus 19% dan 82,56% menggunakan titik tertinggi dan terendah dalam 93 periode. Level Fibonacci non-konvensional ini adalah keunikan strategi dan kemungkinan besar diturunkan dari analisis statistik perilaku pasar tertentu. Sinyal perdagangan awal dihasilkan ketika harga menyentuh atau menembus level-level ini.

-

Pengenalan Pola: Strategi ini mengimplementasikan algoritma pencocokan pola yang kompleks dengan menganalisis pola harga masa lalu dan menghitung kesamaannya dengan pola saat ini. Algoritma ini menggunakan pola candle dengan panjang tertentu (default 5) dan mencari kecocokan terbaik dalam data historis (default 93 periode). Jika kesamaan pola yang ditemukan melebihi ambang batas yang ditetapkan (default 0,7), strategi akan memprediksi kemungkinan pergerakan setelah pola saat ini berdasarkan pergerakan harga setelah pola historis tersebut.

-

Analisis Statistik: Strategi ini memperkenalkan mekanisme konfirmasi statistik dengan menghitung median, kuartil, dan rentang interkuartil (IQR) untuk menentukan distribusi statistik harga. Sinyal statistik dihasilkan ketika harga melintasi median, kuartil atas/bawah, atau melampaui batas atas/bawah (didefinisikan sebagai Q3 + 1,5 * IQR dan Q1 - 1,5 * IQR). Kekuatan sinyal-sinyal ini dihitung berdasarkan level yang ditembus dan bobot statistik yang ditetapkan oleh pengguna.

Pembangkitan sinyal perdagangan merupakan hasil gabungan dari ketiga komponen ini:

- Kondisi beli (long) memerlukan sinyal sentuhan atau penembusan Fibonacci (tergantung pengaturan pengguna), dan arah pola harus bullish atau netral.

- Kondisi jual (short) memerlukan sinyal sentuhan atau penembusan Fibonacci, arah pola harus bearish atau netral, dan bobot statistik bearish lebih besar dari 0.

Strategi ini juga mengimplementasikan mekanisme manajemen risiko yang kompleks, termasuk:

- Opsi stop loss berdasarkan persentase atau ATR

- Opsi trailing stop loss

- Mekanisme take profit tujuh tingkat, masing-masing melikuidasi 14,28% posisi

Keunggulan Strategi

-

Konfirmasi Sinyal Multidimensi: Strategi ini menggabungkan tiga dimensi: analisis teknikal (Fibonacci), pengenalan pola, dan analisis statistik, membentuk mekanisme konfirmasi ganda yang kuat yang secara signifikan mengurangi kemungkinan sinyal palsu.

-

Adaptabilitas Tinggi: Strategi ini menawarkan berbagai pengaturan parameter, termasuk pemilihan jangka waktu, panjang pola, ambang kesamaan, jendela tinjauan historis, periode statistik, dll., memungkinkannya beradaptasi dengan kondisi pasar dan instrumen perdagangan yang berbeda.

-

Pengenalan Pola Cerdas: Algoritma pencocokan pola strategi tidak hanya mempertimbangkan bentuk pola tetapi juga ambang kesamaan, memastikan bahwa hanya pola yang sangat mirip yang digunakan untuk prediksi, meningkatkan akurasi prediksi.

-

Verifikasi Statistik: Dengan memperkenalkan metode statistik kuartil dan IQR, strategi ini dapat mengidentifikasi posisi harga dalam distribusi statistik, memberikan dasar objektif tambahan untuk keputusan perdagangan.

-

Manajemen Risiko yang Sempurna: Strategi ini menyediakan berbagai opsi stop loss (persentase tetap, kelipatan ATR, trailing stop) dan mekanisme take profit tujuh tingkat, mencapai manajemen risiko yang fleksibel dan sistematis.

-

Visualisasi Intuitif: Strategi ini menyediakan elemen visual yang kaya, termasuk warna latar belakang, panah, penanda, dan label, membantu trader memahami secara intuitif kondisi pasar saat ini dan kekuatan sinyal.

-

Panel Status Real-time: Strategi ini menampilkan panel status yang diperbarui secara real-time di bagan, dengan jelas menampilkan status saat ini dari tiga komponen Fibonacci, pola, dan statistik, serta hasil gabungannya.

Risiko Strategi

-

Sensitivitas Parameter: Strategi ini menggunakan banyak parameter seperti panjang pola, ambang kesamaan, periode statistik, dll. Pengaturan parameter ini secara signifikan mempengaruhi kinerja strategi. Pengaturan parameter yang tidak tepat dapat menyebabkan overfitting atau hilangnya sinyal. Disarankan untuk mengoptimalkan melalui backtest guna menemukan kombinasi parameter yang sesuai untuk pasar tertentu.

-

Ketergantungan pada Kondisi Pasar: Dalam kondisi pasar tertentu, level Fibonacci mungkin tidak efektif, terutama di pasar dengan tren kuat atau volatilitas ekstrem. Efektivitas strategi dapat berubah seiring dengan kondisi pasar. Solusinya adalah dengan memperkenalkan mekanisme deteksi kondisi pasar dan menggunakan pengaturan parameter yang berbeda dalam kondisi pasar yang berbeda.

-

Kompleksitas Komputasi: Algoritma pencocokan pola strategi perlu melintasi data historis dan menghitung kesamaan di setiap periode, yang dapat membebani komputasi pada kerangka waktu yang lebih pendek. Untuk mengurangi masalah ini, pertimbangkan untuk mengoptimalkan algoritma atau mengurangi frekuensi komputasi.

-

Risiko Perdagangan Berlebihan: Mekanisme sinyal ganda dapat menyebabkan sinyal perdagangan yang sering, terutama dalam kerangka waktu yang lebih pendek. Disarankan untuk menambahkan batasan frekuensi perdagangan atau filter kekuatan sinyal, hanya mengeksekusi sinyal dengan kualitas tertinggi.

-

Tantangan Pengaturan Stop Loss: Meskipun strategi ini menyediakan berbagai opsi stop loss, penentuan level stop loss optimal tetap menjadi tantangan. Stop loss yang terlalu ketat dapat menyebabkan seringnya stop loss, sementara yang terlalu longgar dapat menyebabkan kerugian besar. Disarankan untuk menyesuaikan level stop loss secara dinamis berdasarkan volatilitas pasar.

-

Kurangnya Pertimbangan Fundamental: Strategi ini sepenuhnya didasarkan pada analisis teknikal dan statistik, tanpa mempertimbangkan faktor fundamental. Selama berita atau peristiwa besar, strategi teknikal murni mungkin menghadapi tantangan. Solusinya adalah dengan menambahkan filter berita atau menangguhkan perdagangan sebelum dan sesudah peristiwa besar.

Arah Optimasi Strategi

-

Penyesuaian Parameter Dinamis: Mekanisme adaptif dapat diperkenalkan untuk menyesuaikan parameter secara dinamis berdasarkan volatilitas pasar atau kekuatan tren, seperti panjang pola, ambang kesamaan, dan periode statistik. Ini akan meningkatkan adaptabilitas strategi dalam kondisi pasar yang berbeda.

-

Peningkatan Algoritma Pencocokan Pola: Pencocokan pola saat ini terutama didasarkan pada hubungan antara harga penutupan dan harga pembukaan (naik, turun, atau datar). Fitur pola yang lebih kompleks dapat dipertimbangkan, seperti hubungan titik tertinggi/terendah, pola volume, atau pola volatilitas, untuk meningkatkan akurasi pengenalan pola.

-

Klasifikasi Kondisi Pasar: Perkenalkan mekanisme klasifikasi kondisi pasar, seperti klasifikasi tren/ranging/kacau, dan gunakan aturan perdagangan atau pengaturan parameter yang berbeda dalam kondisi pasar yang berbeda. Ini akan membantu strategi beradaptasi lebih baik dengan kondisi pasar yang berbeda.

-

Optimasi Bagian Analisis Statistik: Metode statistik yang lebih kompleks dapat dipertimbangkan, seperti skor-Z atau peringkat persentil, atau memperkenalkan periode statistik dinamis untuk meningkatkan kualitas sinyal statistik.

-

Integrasi Pembelajaran Mesin: Algoritma pembelajaran mesin dapat dipertimbangkan untuk mengoptimalkan pengenalan pola dan alokasi bobot statistik, atau untuk memprediksi distribusi probabilitas pergerakan harga setelah pola tertentu.

-

Peningkatan Manajemen Risiko: Strategi manajemen posisi yang dinamis dapat diimplementasikan, menyesuaikan ukuran posisi berdasarkan kekuatan sinyal, volatilitas pasar, dan risiko akun. Selain itu, mekanisme take profit bertahap dapat dioptimalkan, menyesuaikan target take profit secara dinamis berdasarkan kondisi pasar.

-

Penambahan Filter: Perkenalkan berbagai filter, seperti filter tren, filter volatilitas, atau filter volume, untuk lebih meningkatkan kualitas sinyal dan mengurangi sinyal palsu.

Kesimpulan

Strategi Analisis Statistik Pola Fibonacci adalah strategi perdagangan kuantitatif yang terstruktur dengan baik dan kaya fitur. Dengan secara inovatif menggabungkan level retracement Fibonacci, pengenalan pola, dan analisis statistik, strategi ini membangun sistem sinyal multidimensi yang kuat. Keunggulan inti strategi terletak pada mekanisme konfirmasi berlapisnya, desain adaptif, dan fungsi manajemen risiko yang lengkap, memungkinkannya untuk mencari peluang perdagangan dengan probabilitas tinggi di berbagai kondisi pasar.

Namun, strategi ini juga menghadapi tantangan seperti sensitivitas parameter, ketergantungan pada kondisi pasar, dan kompleksitas komputasi. Dengan memperkenalkan arah optimasi seperti penyesuaian parameter dinamis, peningkatan algoritma pencocokan pola, klasifikasi kondisi pasar, dan pembelajaran mesin, strategi ini masih memiliki ruang peningkatan yang besar.

Bagi trader yang ingin menggunakan strategi ini, disarankan untuk terlebih dahulu memahami kinerja strategi di berbagai pasar dan pengaturan parameter melalui backtest, kemudian memulai dengan posisi kecil dalam perdagangan langsung, secara bertahap menyesuaikan dan mengoptimalkan parameter agar sesuai dengan gaya perdagangan dan kondisi pasar tertentu. Yang terpenting, perlakukan strategi ini sebagai salah satu alat dalam kotak peralatan perdagangan, bukan sebagai sistem yang terisolasi, dan gunakan bersama dengan metode analisis lain serta prinsip manajemen risiko untuk memaksimalkan potensinya.

/*backtest

start: 2024-03-03 00:00:00

end: 2024-05-01 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Fibonacci-Only Strategi V2", overlay=true)

timeframe = input.timeframe("15", "Select Timeframe", options=["1", "5", "15", "30", "60", "240", "D"])- 1