Strategi Konfirmasi Tren Stochastic: Sistem Identifikasi Pasar Dinamis yang Menggabungkan ADX dan Indikator Stochastic

Ringkasan

Strategi Stochastic Konfirmasi Tren adalah sistem trading kuantitatif yang menggabungkan Average Directional Index (ADX) dan Stochastic Oscillator. Ide inti dari strategi ini adalah memanfaatkan sinyal jenuh beli (overbought) dan jenuh jual (oversold) dari Stochastic Oscillator, serta persilangan garis %K dan %D, untuk menangkap titik masuk dan keluar potensial setelah mengonfirmasi adanya tren yang kuat. Strategi pertama-tama mengonfirmasi apakah pasar berada dalam tren yang jelas melalui ADX. Ketika nilai ADX melampaui ambang batas yang ditetapkan (default 25), ini menunjukkan adanya tren yang cukup kuat di pasar. Kemudian, sinyal naiknya Stochastic di area jenuh jual digunakan sebagai kondisi beli, dan sinyal turunnya di area jenuh beli digunakan sebagai kondisi jual. Kombinasi ini secara efektif menyaring sinyal palsu di lingkungan tren lemah, meningkatkan keandalan strategi.

Prinsip Strategi

Prinsip inti strategi ini didasarkan pada kerja sama dua indikator utama:

-

Perhitungan Manual ADX (Average Directional Index):

- Perhitungan momentum naik (plusDM) dan momentum turun (minusDM) dengan membandingkan perubahan harga tertinggi dan terendah antar hari yang berdekatan untuk menentukan arah pergerakan harga.

- Perhitungan True Range (TR), yang mempertimbangkan rentang harga hari ini dan selisih dengan harga penutupan hari sebelumnya.

- Average True Range (ATR) dihitung menggunakan metode rata-rata smoothing Wilder.

- Perhitungan dan normalisasi Positive Directional Indicator (+DI) dan Negative Directional Indicator (-DI).

- Directional Index (DX) dihitung dari rasio selisih dan jumlah +DI dan -DI.

- Nilai akhir ADX diperoleh dengan menerapkan RMA (Wilder's smoothing average) pada nilai DX.

-

Penerapan Stochastic Oscillator:

- Garis %K dihitung berdasarkan posisi relatif harga penutupan saat ini dalam rentang periode tertentu.

- Garis %K yang dihaluskan melalui SMA untuk meningkatkan stabilitas sinyal.

- Garis %D berfungsi sebagai rata-rata pergerakan dari garis %K, semakin menghaluskan fluktuasi.

-

Logika Pembuatan Sinyal:

- Sinyal Beli: Ketika nilai ADX lebih besar dari ambang batas (25), mengonfirmasi adanya tren kuat, dan Stochastic berada di area jenuh jual (K<20), serta garis %K memotong ke atas garis %D.

- Sinyal Jual: Ketika nilai ADX lebih besar dari ambang batas, mengonfirmasi adanya tren kuat, dan Stochastic berada di area jenuh beli (K>80), serta garis %K memotong ke bawah garis %D.

Desain ini memungkinkan strategi menangkap peluang pembalikan harga di area jenuh beli/jenuh jual dalam lingkungan tren yang kuat, secara efektif menghindari risiko trading yang sering terjadi di pasar tanpa tren atau tren lemah.

Keunggulan Strategi

Setelah menganalisis implementasi kode strategi secara mendalam, dapat disimpulkan keunggulan signifikan berikut:

-

Penyaringan Konfirmasi Tren: Melalui ambang batas ADX (default 25), sinyal di pasar tren lemah atau sideways disaring, hanya mengeksekusi trading ketika tren yang jelas terbentuk, secara signifikan mengurangi sinyal palsu di pasar yang bergejolak.

-

Waktu Masuk dan Keluar yang Tepat: Dengan menggabungkan area jenuh beli/jenuh jual dan sinyal persilangan Stochastic, strategi dapat menangkap titik balik potensial ketika harga mencapai posisi ekstrem, meningkatkan akurasi masuk dan keluar.

-

Kustomisasi yang Kuat: Strategi menyediakan beberapa parameter yang dapat disesuaikan, termasuk periode ADX, ambang kekuatan tren, berbagai parameter Stochastic, dan level jenuh beli/jenuh jual. Pengguna dapat mengoptimalkan dan menyesuaikan sesuai dengan lingkungan pasar dan preferensi pribadi yang berbeda.

-

Tampilan Grafis yang Intuitif: Strategi menampilkan nilai ADX, garis %K dan %D Stochastic, serta level ambang terkait pada grafik, memudahkan trader untuk memahami kondisi pasar saat ini dan sinyal potensial secara visual.

-

Sistem Peringatan yang Lengkap: Dilengkapi dengan pengaturan kondisi peringatan yang terintegrasi, dapat terhubung secara mulus dengan platform pihak ketiga (seperti 3Commas) melalui Webhook, memungkinkan eksekusi trading otomatis.

-

Mekanisme Manajemen Modal: Strategi secara default menggunakan persentase dari ekuitas akun untuk manajemen posisi (default 10%), menyediakan mekanisme pengendalian risiko dasar.

-

Implementasi Manual Indikator Teknis: Indikator ADX dihitung secara manual daripada memanggil fungsi perpustakaan langsung. Ini tidak hanya menunjukkan transparansi proses perhitungan tetapi juga memberikan kemudahan untuk modifikasi kustom yang mungkin dilakukan.

Risiko Strategi

Meskipun strategi ini memiliki banyak keunggulan, tetap ada risiko potensial berikut dalam aplikasi praktis:

-

Keterlambatan Reaksi pada Titik Balik Tren: Indikator ADX sendiri adalah indikator lagging, mungkin tidak dapat menangkap fase awal atau titik balik tren secara tepat waktu, menyebabkan keterlambatan waktu masuk atau melewatkan sebagian pergerakan. Solusi: Dapat dipertimbangkan untuk menggabungkan indikator breakout harga jangka pendek yang lebih sensitif sebagai konfirmasi tambahan.

-

Sinyal Palsu Stochastic: Dalam tren satu arah yang kuat, Stochastic mungkin tetap berada di area jenuh beli atau jenuh jual untuk waktu yang lama, menghasilkan sinyal pembalikan yang terlalu dini. Solusi: Dapat menambahkan batasan waktu holding atau memperkenalkan filter arah tren.

-

Sensitivitas Parameter: Kinerja strategi sangat bergantung pada pengaturan parameter. Lingkungan pasar yang berbeda mungkin memerlukan kombinasi parameter yang berbeda. Solusi: Disarankan untuk melakukan backtest historis untuk menemukan parameter optimal untuk pasar tertentu, atau pertimbangkan untuk menerapkan metode parameter adaptif.

-

Kurangnya Mekanisme Stop Loss: Strategi saat ini hanya memiliki kondisi masuk dan keluar, tanpa mekanisme stop loss yang jelas, berpotensi menghadapi kerugian besar di lingkungan pasar ekstrem. Solusi: Tambahkan stop loss dinamis berdasarkan volatilitas atau kondisi stop loss persentase tetap.

-

Ketergantungan pada Sinyal Tunggal: Strategi hanya mengandalkan sinyal kombinasi ADX dan Stochastic, kurangnya analisis pasar dari berbagai sudut. Solusi: Dapat memperkenalkan indikator volume atau indikator teknis lainnya sebagai kondisi konfirmasi tambahan.

-

Risiko Melawan Tren Kuat: Ketika pasar berada dalam tren satu arah yang sangat kuat, trading pembalikan dapat menghadapi risiko "melawan tren". Solusi: Tambahkan penentuan arah tren, hanya melakukan trading searah dengan tren.

Arah Optimasi

Berdasarkan prinsip strategi dan risiko yang ada, berikut adalah beberapa arah optimasi yang layak dipertimbangkan:

-

Sistem Parameter Adaptif: Rancang ambang batas ADX dan level jenuh beli/jenuh jual Stochastic sebagai parameter adaptif berdasarkan volatilitas historis, sehingga strategi dapat menyesuaikan sensitivitas secara dinamis sesuai dengan kondisi pasar. Perbaikan ini dapat membuat strategi mempertahankan kinerja yang konsisten di berbagai lingkungan pasar tanpa perlu sering menyesuaikan parameter secara manual.

-

Filter Arah Tren: Tambahkan penentuan arah tren (misalnya menggunakan hubungan +DI dan -DI), sehingga strategi hanya mencari peluang beli dalam tren naik dan peluang jual dalam tren turun, menghindari risiko tinggi operasi melawan tren.

-

Analisis Multi-Timeframe: Perkenalkan mekanisme konfirmasi tren dari timeframe yang lebih tinggi untuk memastikan arah trading sejalan dengan tren periode yang lebih besar, meningkatkan win rate.

-

Sistem Stop Loss Dinamis: Rancang stop loss dinamis berdasarkan ATR atau volatilitas, untuk melindungi keuntungan yang ada dan membatasi risiko kerugian maksimum per transaksi.

-

Konfirmasi Volume: Tambahkan analisis volume sebagai kondisi konfirmasi sinyal. Hanya lakukan trading jika volume mendukung, menghindari sinyal palsu di lingkungan likuiditas rendah.

-

Optimasi Masuk: Pertimbangkan strategi scaling-in, mengalokasikan dana secara proporsional setelah sinyal awal terpicu, dan menambah posisi saat harga bergerak ke arah yang menguntungkan, mengurangi risiko masuk pada satu titik.

-

Peningkatan dengan Machine Learning: Perkenalkan model machine learning sederhana untuk mengklasifikasikan dan memberi skor pada sinyal historis, mengidentifikasi pola karakteristik dengan probabilitas keberhasilan tinggi, meningkatkan selektivitas strategi.

-

Filter Sesi Trading: Tambahkan batasan sesi trading, menghindari periode likuiditas rendah atau volatilitas tinggi, mengurangi risiko dari pergerakan abnormal.

Arah optimasi ini bertujuan untuk meningkatkan adaptabilitas, ketahanan, dan profitabilitas jangka panjang strategi, sehingga dapat mempertahankan kinerja yang relatif stabil di berbagai lingkungan pasar.

Kesimpulan

Strategi Stochastic Konfirmasi Tren menggabungkan indikator kekuatan tren ADX dengan karakteristik jenuh beli/jenuh jual Stochastic Oscillator untuk membangun sistem trading yang lengkap dengan mekanisme konfirmasi tren dan sinyal pembalikan harga ekstrem. Keunggulan inti strategi ini terletak pada kemampuannya untuk secara efektif menyaring sinyal noise di lingkungan tren lemah, hanya mengeksekusi trading ketika tren yang jelas terkonfirmasi, dan memanfaatkan Stochastic untuk menangkap titik balik harga potensial.

Strategi mengimplementasikan proses perhitungan manual indikator ADX, menunjukkan prinsip matematika di balik indikator teknis, dan memberikan fleksibilitas serta adaptabilitas tinggi melalui desain parameter yang dapat disesuaikan. Selain itu, sistem peringatan yang terintegrasi memudahkan koneksi otomatis dengan platform trading eksternal.

Meskipun terdapat risiko seperti keterlambatan penilaian tren, sinyal palsu Stochastic, dan kurangnya mekanisme stop loss yang sempurna, risiko-risiko ini dapat dikelola secara efektif melalui arah optimasi yang disarankan, seperti parameter adaptif, filter arah tren, analisis multi-timeframe, stop loss dinamis, dan langkah-langkah lainnya.

Secara keseluruhan, strategi ini menyediakan kerangka kerja yang menyeimbangkan antara pengikut tren dan trading pembalikan, cocok untuk diterapkan di pasar dengan karakteristik tren yang jelas. Dengan penyesuaian parameter yang wajar dan perbaikan optimasi, strategi ini memiliki potensi untuk menjadi sistem trading tren yang kokoh.

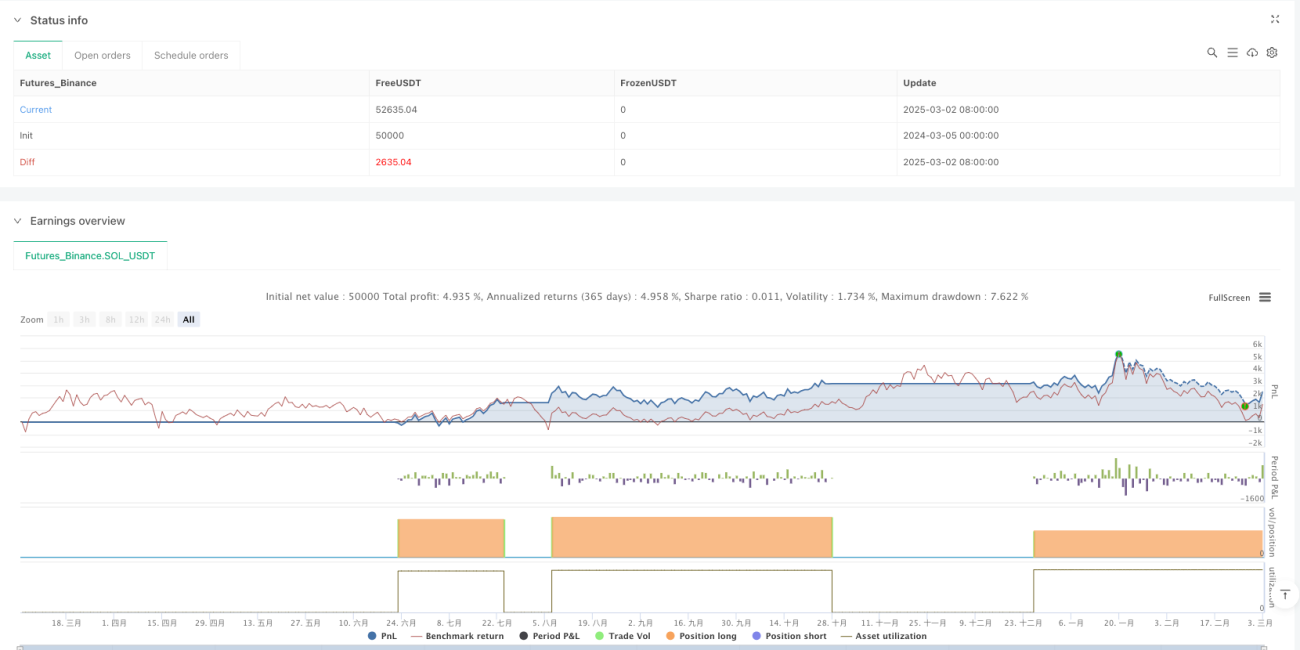

/*backtest

start: 2024-03-05 00:00:00

end: 2025-03-03 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("MY3 ADX+Stokastik", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// ADX Parametreleri- 1