Ikhtisar

Sistem perdagangan pembalikan tren berdasarkan Internal Bar Strength (IBS) adalah strategi perdagangan level harian yang berfokus pada indikator Internal Bar Strength (IBS). Inti dari strategi ini adalah mengidentifikasi titik pembalikan pasar potensial dengan memantau posisi relatif harga penutupan candle sebelumnya dalam rentang tertinggi dan terendahnya, untuk menilai kondisi overbought dan oversold pasar. Strategi ini sangat cocok untuk perdagangan saham dan indeks AS, dengan parameter default yang telah dioptimalkan untuk indeks utama seperti SPY/SPX dan NDQ/QQQ. Dengan menggabungkan Exponential Moving Average (EMA) sebagai filter tren, strategi ini dapat menangkap peluang perdagangan dari fluktuasi harga jangka pendek sambil mengikuti tren jangka panjang.

Prinsip Strategi

Inti dari strategi ini terletak pada perhitungan dan penerapan indikator Internal Bar Strength (IBS). Indikator IBS dihitung dengan rumus:

IBS = (Harga Penutupan Hari Sebelumnya - Harga Terendah Hari Sebelumnya) / (Harga Tertinggi Hari Sebelumnya - Harga Terendah Hari Sebelumnya)

Nilai IBS selalu berfluktuasi antara 0 dan 1:

- Nilai IBS di bawah 0,2 biasanya diartikan sebagai kondisi oversold, yang menandakan pasar mungkin akan naik.

- Nilai IBS di atas 0,9 menunjukkan kondisi overbought, yang berarti pasar mungkin akan mengalami koreksi.

Aturan perdagangan strategi ini adalah sebagai berikut:

-

Kondisi Masuk Long:

- Kondisi 1: IBS di bawah ambang batas masuk yang ditentukan pengguna (default 0,09).

- Kondisi 2: Harga saat ini berada di atas EMA periode N (default 220 periode).

- Catatan: Pengguna dapat menonaktifkan kondisi EMA dengan mengatur periode EMA ke 0.

-

Kondisi Keluar Long:

- Tutup posisi ketika IBS naik melebihi ambang batas keluar yang ditentukan pengguna (default 0,985).

- Atau tutup posisi ketika durasi perdagangan mencapai periode perdagangan maksimum (default 14 hari).

Selain itu, strategi ini juga memperkenalkan parameter "Persentase Jarak Minimum Entri Baru", yang memastikan posisi baru hanya dibuka ketika harga telah mengalami koreksi yang cukup, sehingga secara efektif mengurangi risiko penarikan dan mengoptimalkan manajemen modal.

Keunggulan Strategi

-

Ketepatan Waktu Pasar: Dengan menggunakan indikator IBS, strategi ini dapat secara akurat menangkap kondisi overbought dan oversold pasar, memberikan dasar matematis yang objektif untuk masuk dan keluar, mengurangi bias dari penilaian subjektif.

-

Mekanisme Filter Tren: Dengan EMA sebagai filter tren, strategi ini memastikan arah perdagangan sejalan dengan tren utama, secara efektif menghindari risiko perdagangan melawan tren. Strategi dapat menyesuaikan periode EMA sesuai karakteristik pasar yang berbeda, atau menonaktifkan kondisi ini sepenuhnya.

-

Manajemen Posisi yang Fleksibel: Strategi ini mendukung pyramiding (maksimal 2 kali) dan memperkenalkan parameter "Persentase Jarak Minimum Entri Baru", memungkinkan mekanisme pembukaan posisi bertahap yang lebih cerdas, sehingga dapat menurunkan rata-rata biaya kepemilikan saat harga mengalami koreksi.

-

Kontrol Risiko Otomatis: Strategi ini menetapkan batas waktu maksimal kepemilikan posisi, sehingga meskipun pasar tidak memicu sinyal keluar standar, posisi akan otomatis ditutup setelah periode perdagangan maksimum yang telah ditentukan, secara efektif mengendalikan waktu eksposur risiko setiap perdagangan.

-

Parameter yang Dioptimalkan: Parameter default telah dioptimalkan untuk indeks pasar utama seperti SPY dan QQQ/NDQ, sehingga pengguna dapat langsung menerapkan pengaturan yang direkomendasikan:

- Rekomendasi QQQ: Ambang masuk 0,09, ambang keluar 0,985, EMA 220, jarak masuk min 0%, maks hari kepemilikan 14 hari.

- Rekomendasi SPY: Ambang masuk 0,11, ambang keluar 0,995, EMA 200, jarak masuk min 0%, maks hari kepemilikan 12 hari.

-

Mode Perdagangan Lengkap: Mendukung mode hanya long, hanya short, atau dua arah, sehingga dapat beradaptasi dengan berbagai kondisi pasar dan gaya trading.

Risiko Strategi

-

Sensitivitas Parameter: Ambang batas masuk dan keluar IBS sangat mempengaruhi kinerja strategi. Pengaturan parameter yang tidak tepat dapat menyebabkan overtrading atau melewatkan peluang perdagangan penting. Disarankan untuk melakukan backtest historis yang memadai dan optimasi parameter untuk instrumen perdagangan tertentu sebelum penerapan secara langsung.

-

Risiko Pasar Sideways (Ranging): Di pasar tanpa tren yang jelas, sinyal IBS mungkin sering muncul, menyebabkan overtrading dan peningkatan biaya transaksi yang tidak perlu. Solusinya adalah menambahkan kondisi filter, seperti memerlukan konfirmasi beberapa sinyal IBS berturut-turut atau menggabungkan indikator lain (misalnya ATR) untuk menilai volatilitas pasar.

-

Keterlambatan dalam Perubahan Tren Cepat: Ketika pasar mengalami perubahan tren yang cepat, indikator IBS yang dihitung berdasarkan data hari sebelumnya mungkin bereaksi terlambat, sehingga waktu masuk atau keluar menjadi kurang ideal. Disarankan untuk menyesuaikan ambang IBS atau memperpendek masa kepemilikan maksimum selama periode volatilitas tinggi.

-

Risiko Manajemen Modal: Secara default, strategi menggunakan 50% dari modal akun untuk trading, yang dapat menyebabkan eksposur risiko yang terlalu besar dalam kasus penambahan posisi berulang. Disarankan agar pengguna menyesuaikan ukuran posisi dan parameter penambahan posisi sesuai dengan toleransi risiko masing-masing.

-

Keterbatasan Implementasi Teknis: Strategi ini dieksekusi berdasarkan harga penutupan, yang dalam praktiknya dapat menghadapi slippage dan perbedaan harga. Untuk mengurangi risiko tersebut, pertimbangkan untuk memasukkan order beberapa waktu sebelum penutupan atau menggunakan limit order sebagai pengganti market order.

Arah Optimasi Strategi

-

Penyesuaian Ambang Dinamis: Saat ini strategi menggunakan ambang masuk dan keluar IBS yang tetap. Dapat dipertimbangkan untuk menyesuaikan ambang ini secara dinamis berdasarkan volatilitas pasar. Misalnya, pada periode volatilitas tinggi, tingkatkan ambang masuk dan turunkan ambang keluar untuk mengurangi sinyal palsu; pada periode volatilitas rendah, gunakan pengaturan yang lebih agresif. Implementasi spesifik dapat dilakukan dengan menghubungkan ambang IBS dengan ATR (Average True Range) atau volatilitas historis.

-

Konfirmasi Multi-Timeframe: Perkenalkan kerangka analisis multi-timeframe yang memerlukan konfirmasi simultan sinyal IBS jangka pendek dan menengah sebelum mengeksekusi perdagangan. Misalnya, selain sinyal IBS harian, hitung juga nilai IBS mingguan atau 4 jam, dan hanya masuk ketika beberapa timeframe menunjukkan kondisi overbought atau oversold, sehingga dapat meningkatkan kualitas sinyal secara signifikan.

-

Mekanisme Stop Loss Cerdas: Saat ini strategi hanya mengandalkan sinyal keluar IBS dan batas waktu maksimal untuk mengendalikan risiko. Mekanisme stop loss yang lebih cerdas dapat diperkenalkan, misalnya stop loss dinamis berbasis ATR, trailing stop, atau stop loss berdasarkan level support/resistance, untuk melindungi laba dan mengendalikan risiko per perdagangan dengan lebih baik.

-

Adaptasi Kondisi Pasar: Perkenalkan mekanisme identifikasi kondisi pasar yang menggunakan pengaturan parameter berbeda di berbagai lingkungan pasar (pasar tren, pasar ranging). Kondisi pasar dapat diidentifikasi melalui ADX (Average Directional Index) atau indikator kekuatan tren lainnya. Pada lingkungan tren yang kuat, longgarkan kondisi IBS; di pasar ranging, gunakan ambang IBS yang lebih ketat.

-

Optimasi dengan Machine Learning: Gunakan teknik machine learning untuk mengoptimasi dan menyaring sinyal IBS. Dengan melatih model untuk mengidentifikasi sinyal IBS mana yang lebih mungkin menghasilkan perdagangan yang menguntungkan, serta secara otomatis menyesuaikan parameter berdasarkan karakteristik pasar, strategi dapat mencapai kinerja adaptif. Metode ini secara signifikan dapat meningkatkan stabilitas dan adaptabilitas strategi, terutama ketika menghadapi kondisi pasar dan instrumen perdagangan yang berbeda.

Kesimpulan

Sistem perdagangan pembalikan tren berdasarkan Internal Bar Strength (IBS) adalah strategi perdagangan level harian yang menggabungkan indikator Internal Bar Strength (IBS) dan Exponential Moving Average (EMA). Strategi ini mengoptimalkan keputusan perdagangan dengan mengidentifikasi titik pembalikan pasar potensial dan mengikuti tren jangka panjang, sangat cocok untuk perdagangan saham dan indeks AS. Keunggulan utamanya terletak pada model matematis yang objektif, manajemen posisi yang fleksibel, dan mekanisme kontrol risiko yang terintegrasi.

Strategi ini telah dioptimalkan parameternya untuk indeks pasar utama seperti SPY/SPX dan NDQ/QQQ, sehingga pengguna dapat langsung menerapkan pengaturan yang direkomendasikan. Namun, setiap strategi perdagangan memiliki risiko, termasuk sensitivitas parameter, risiko pasar ranging, dan keterlambatan dalam perubahan tren yang cepat.

Arah optimasi di masa depan mencakup penyesuaian ambang dinamis, konfirmasi multi-timeframe, mekanisme stop loss cerdas, adaptasi kondisi pasar, dan optimasi dengan machine learning. Peningkatan ini dapat lebih meningkatkan adaptabilitas dan ketahanan strategi, sehingga tetap berkinerja baik di berbagai kondisi pasar.

Sebagai strategi perdagangan kuantitatif, sistem pembalikan tren Internal Bar Strength menyediakan metode perdagangan berbasis aturan yang objektif bagi para trader, mengurangi pengaruh faktor emosional pada keputusan trading, dan membantu mencapai hasil trading yang lebih konsisten dan dapat diprediksi.

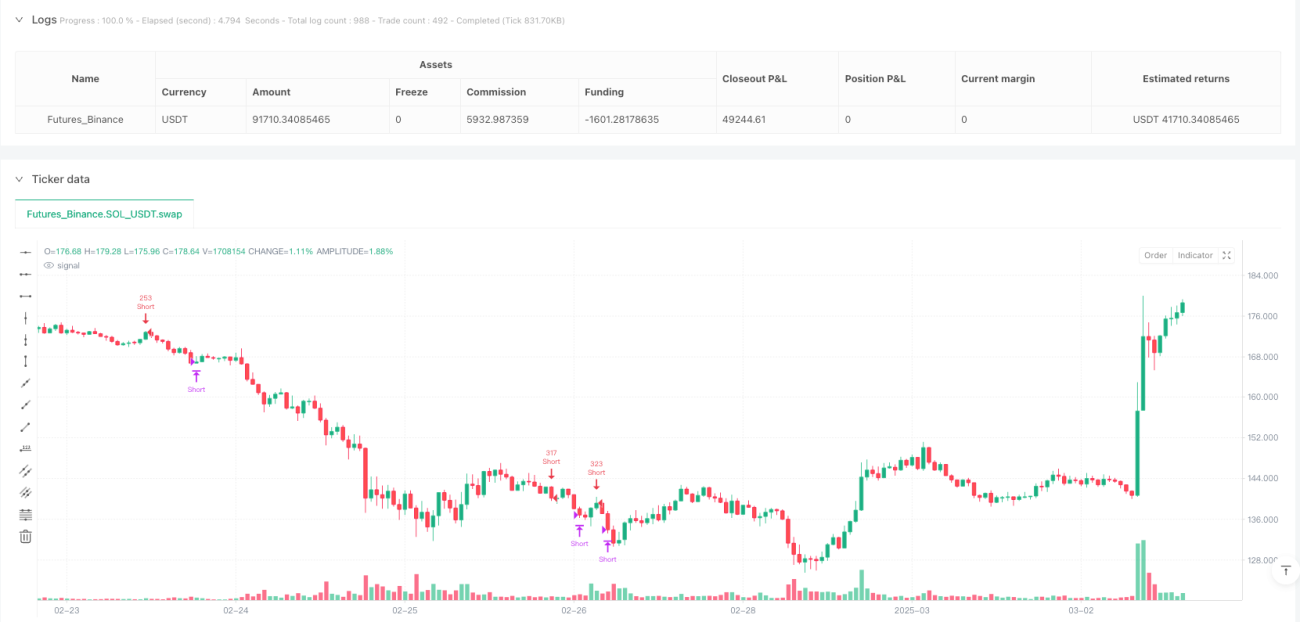

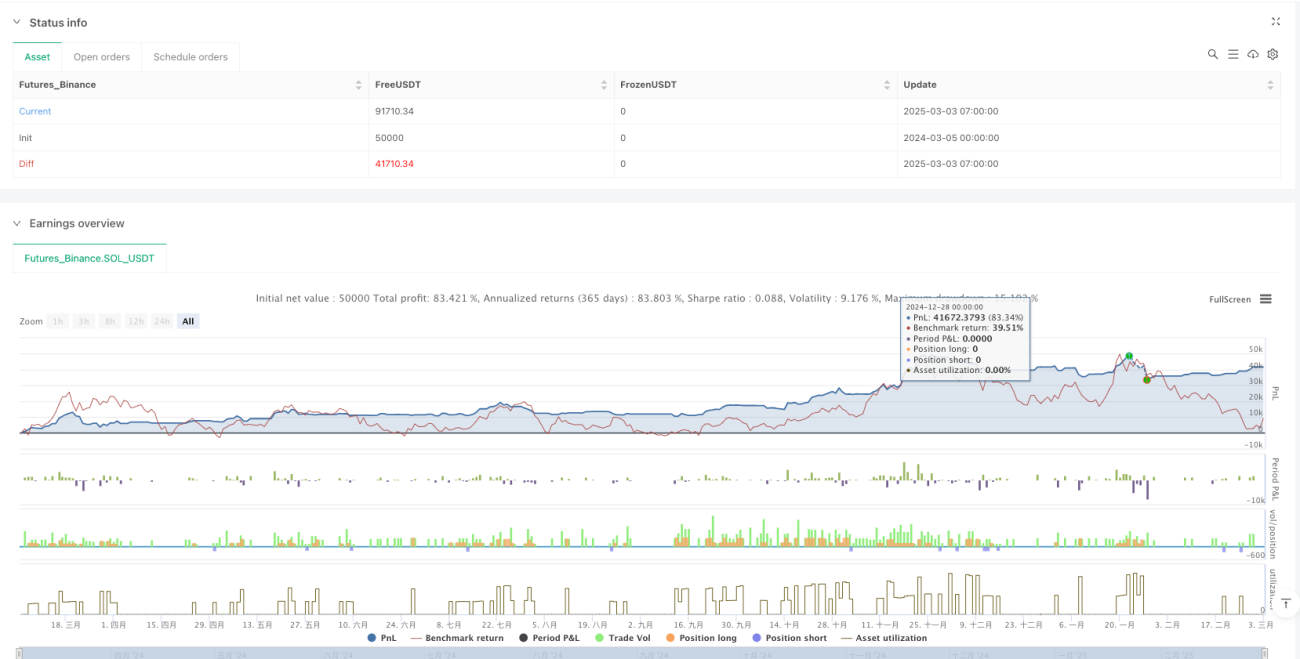

/*backtest

start: 2024-03-05 00:00:00

end: 2025-03-03 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//Implementation by AlgoTradeKit

//v.0.5

//The IBS Trading Strategy is a daily bars long-only trading system, based on the concept of Internal Bar Strength (IBS).

//The strategy aims to identify potential reversals by monitoring how the previous bar’s close positions itself within its high-low range. - 1