Ringkasan Strategi

Strategi ini adalah sistem trading berdasarkan moving average multi-periode, identifikasi tren, dan analisis volume. Ide intinya adalah mengidentifikasi zona padat yang dibentuk oleh moving average jangka pendek dan menengah, dikombinasikan dengan arah tren yang dikonfirmasi oleh moving average jangka panjang. Entry dilakukan ketika harga menembus zona padat dan kemudian melakukan retracement, dengan manajemen risiko menggunakan stop loss dinamis ATR dan trailing take profit. Strategi ini dioptimalkan dari sistem moving average tradisional dengan menambahkan filter volume, filter tren, dan kondisi entry retracement yang presisi, sehingga sinyal trading menjadi lebih andal.

Prinsip Strategi

Prinsip inti strategi ini didasarkan pada beberapa komponen kunci berikut:

-

Identifikasi Zona Padat Moving Average: Strategi menggunakan moving average 20 hari (jangka pendek) dan 60 hari (jangka menengah) untuk membentuk zona padat. Zona ini biasanya mewakili area nilai konsensus para pelaku pasar dan memiliki fungsi support atau resistance tertentu.

-

Konfirmasi Arah Tren: Tren keseluruhan ditentukan dengan membandingkan posisi relatif moving average 60 hari (jangka menengah) dan 120 hari (jangka panjang). Ketika moving average jangka menengah berada di atas moving average jangka panjang, itu diidentifikasi sebagai tren naik; sebaliknya adalah tren turun.

-

Entry Retracement Setelah Breakout: Keunikan strategi ini adalah tidak langsung entry di titik breakout, melainkan menunggu harga melakukan retracement kembali ke zona padat setelah breakout. Praktik ini secara efektif dapat mengurangi risiko dari breakout palsu.

-

Konfirmasi Volume: Sinyal entry memerlukan kondisi volume yang melebihi 1,5 kali rata-rata volume 20 hari, memastikan partisipasi pasar yang cukup untuk mendukung pergerakan harga.

-

Manajemen Risiko: Strategi menggunakan stop loss dinamis berdasarkan ATR dan trailing take profit, sehingga level stop loss dan take profit dapat menyesuaikan secara otomatis berdasarkan volatilitas pasar, beradaptasi dengan berbagai kondisi pasar.

Dari implementasi kode, kondisi entry untuk posisi beli (long) adalah: harga sehari sebelumnya menembus batas atas zona padat (nilai maksimum dari smaShort dan smaMid), harga hari ini melakukan retracement tetapi masih berada di dalam zona padat (tidak di bawah batas bawah), dan tren jangka menengah naik (smaMid > smaLong), serta kondisi volume terpenuhi. Kondisi entry untuk posisi jual (short) adalah kebalikannya.

Keunggulan Strategi

Melalui analisis mendalam terhadap implementasi kode strategi ini, dapat disimpulkan keunggulan berikut:

-

Mekanisme Konfirmasi Multi-level: Strategi ini mempertimbangkan indikator moving average dari tiga periode waktu (pendek, menengah, panjang), dikombinasikan dengan aksi harga dan volume, membentuk mekanisme konfirmasi sinyal multi-level yang secara efektif mengurangi tingkat kesalahan penilaian.

-

Entry Retracement Mengurangi Risiko: Berbeda dengan strategi breakout tradisional yang langsung entry di titik breakout, strategi ini menunggu retracement untuk entry, sehingga mendapatkan harga entry yang lebih baik, mengurangi biaya trading dan risiko.

-

Filter Tren Meningkatkan Tingkat Kemenangan: Dengan menentukan arah tren utama melalui hubungan moving average jangka menengah dan panjang, strategi hanya bertransaksi ketika arah tren jelas, menghindari kerugian akibat frekuensi trading di pasar yang bergerak sideways.

-

Manajemen Risiko Dinamis: Mekanisme stop loss berdasarkan ATR dan trailing take profit dapat secara otomatis menyesuaikan level proteksi sesuai volatilitas pasar, memberikan ruang gerak yang cukup bagi harga sambil melindungi profit.

-

Konfirmasi Volume Meningkatkan Keandalan: Dengan mensyaratkan volume lebih besar dari 1,5 kali rata-rata, strategi memastikan trading terjadi pada periode dengan aktivitas pasar tinggi, mengurangi kesalahan penilaian di lingkungan dengan likuiditas rendah.

-

Parameter Sangat Dapat Disesuaikan: Strategi menyediakan beberapa parameter yang dapat disesuaikan, seperti periode moving average, kelipatan ATR, ambang batas volume, dll., memungkinkan trader untuk melakukan penyesuaian secara fleksibel sesuai dengan kondisi pasar dan preferensi trading yang berbeda.

Risiko Strategi

Meskipun strategi ini dirancang secara komprehensif, masih terdapat potensi risiko berikut:

-

Keterlambatan Moving Average: Moving average pada dasarnya adalah indikator yang lagging. Di pasar yang sangat fluktuatif, mereka mungkin tidak dapat mencerminkan perubahan harga secara tepat waktu, menyebabkan keterlambatan sinyal entry atau exit. Solusinya adalah dengan mempertimbangkan untuk memperpendek periode moving average di pasar dengan volatilitas tinggi, atau menggabungkannya dengan indikator leading lain untuk membantu pengambilan keputusan.

-

Seringnya Breakout Palsu: Di pasar yang bergerak sideways (konsolidasi), harga mungkin sering menembus zona padat lalu kembali lagi, menyebabkan frekuensi trading yang tinggi dan akumulasi kerugian. Disarankan untuk menambahkan filter tambahan, seperti memerlukan persentase penembusan tertentu, atau menggabungkan analisis level support/resistance.

-

Risiko Pengaturan Rentang Stop Loss: Stop loss ATR dengan kelipatan tetap mungkin terlalu longgar atau terlalu ketat di berbagai kondisi pasar. Parameter kelipatan ATR harus disesuaikan berdasarkan karakteristik volatilitas spesifik dari instrumen dan hasil backtest historis.

-

Ketergantungan Berlebihan pada Volume: Data volume di beberapa pasar mungkin tidak cukup transparan atau akurat. Ketergantungan berlebihan pada kondisi volume dapat menyebabkan melewatkan sinyal yang valid. Kondisi volume dapat dijadikan opsional, atau dikombinasikan dengan analisis aksi harga.

-

Overfitting Optimasi Parameter: Sistem multi-parameter rentan terhadap jebakan overfitting, yang mungkin berkinerja baik pada data historis tetapi buruk di trading riil. Disarankan untuk menggunakan Walk-Forward Analysis untuk memverifikasi stabilitas strategi di berbagai periode waktu.

Arah Optimalisasi Strategi

Berdasarkan analisis kode, strategi ini dapat dioptimalkan dari beberapa arah berikut:

-

Menambahkan Filter Timeframe: Pertimbangkan untuk menambahkan konfirmasi tren dari timeframe yang lebih besar, memastikan arah trading konsisten dengan tren siklus yang lebih besar. Alasannya adalah tren siklus besar biasanya memiliki persistensi dan keandalan yang lebih kuat.

-

Memperkenalkan Mekanisme Adaptif Volatilitas Harga: Periode moving average dan kelipatan ATR dapat secara otomatis disesuaikan berdasarkan volatilitas pasar terbaru, sehingga strategi tetap berkinerja baik di berbagai kondisi pasar. Di pasar dengan volatilitas tinggi, perpanjang periode moving average untuk mengurangi frekuensi sinyal; di pasar dengan volatilitas rendah, perpendek periode moving average untuk meningkatkan sensitivitas.

-

Menambahkan Filter Musiman dan Waktu: Pasar tertentu memiliki karakteristik musiman atau efek waktu intraday yang jelas. Filter waktu dapat ditambahkan untuk menghindari periode yang secara historis berkinerja buruk.

-

Mengoptimalkan Logika Konfirmasi Retracement: Saat ini, konfirmasi retracement hanya didasarkan pada apakah harga berada di dalam zona padat. Pertimbangkan untuk menambahkan persyaratan kedalaman retracement yang lebih presisi, seperti memerlukan harga untuk melakukan retracement ke posisi rasio tertentu dari zona padat (misalnya level retracement 38,2%, 50%), atau menggabungkan formasi candlestick untuk mengonfirmasi akhir retracement.

-

Menambahkan Modul Manajemen Modal: Saat ini strategi menggunakan jumlah kontrak tetap. Dapat ditingkatkan menjadi manajemen posisi dinamis berdasarkan ukuran akun dan rasio risiko, seperti rasio risiko tetap atau rumus Kelly, untuk mengoptimalkan kurva ekuitas dan kontrol drawdown maksimum.

-

Menambahkan Identifikasi Lingkungan Pasar: Tambahkan klasifikasi dan identifikasi lingkungan pasar (pasar tren / pasar sideways). Gunakan pengaturan parameter yang berbeda atau bahkan strategi trading yang berbeda di berbagai lingkungan pasar, untuk menghindari frekuensi trading yang tidak perlu di lingkungan yang tidak sesuai.

Kesimpulan

"Sistem Trading Retracement Breakout Tren dengan Moving Average Multi dan Stop Loss Dinamis ATR" adalah strategi trading kuantitatif yang menggabungkan berbagai konsep matang dalam analisis teknikal. Strategi ini mengidentifikasi zona nilai melalui area padat moving average, menentukan arah tren menggunakan sistem moving average, dan menggabungkan aksi harga breakout/retracement dengan konfirmasi volume, membangun sistem trading yang relatif komprehensif. Keunggulan strategi ini terletak pada mekanisme konfirmasi sinyal multi-level dan sistem manajemen risiko yang fleksibel, cocok untuk trading mengikuti tren jangka menengah dan panjang.

Dalam penerapan praktis, strategi ini perlu memperhatikan masalah lagging dari sistem moving average dan risiko overfitting dari optimasi parameter. Dengan menambahkan mekanisme adaptif, identifikasi lingkungan pasar, dan logika konfirmasi retracement yang lebih presisi, strategi ini memiliki ruang peningkatan yang besar. Selain itu, menggabungkan sistem manajemen modal yang lebih baik akan semakin meningkatkan stabilitas dan profitabilitas jangka panjang strategi ini.

Secara keseluruhan, ini adalah sistem trading yang dirancang dengan baik dan logis, mencerminkan inti filosofi trading "mengikuti tren + manajemen risiko dinamis", cocok untuk trader yang berpengalaman untuk diterapkan di pasar dengan tren yang jelas.

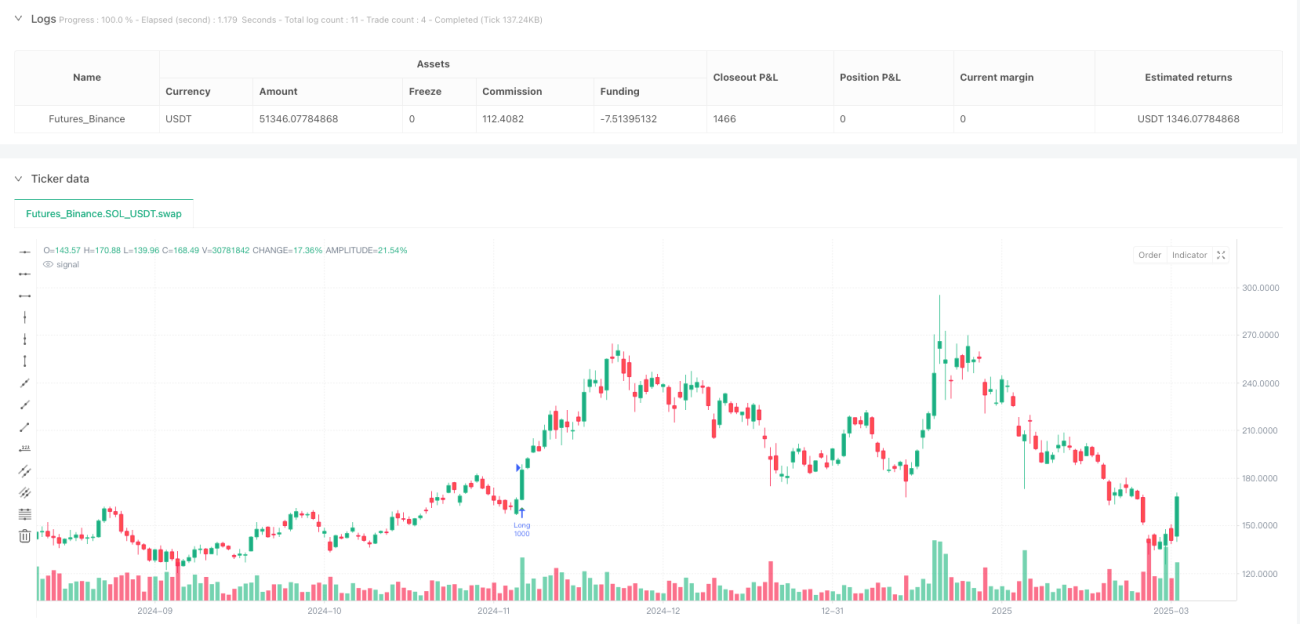

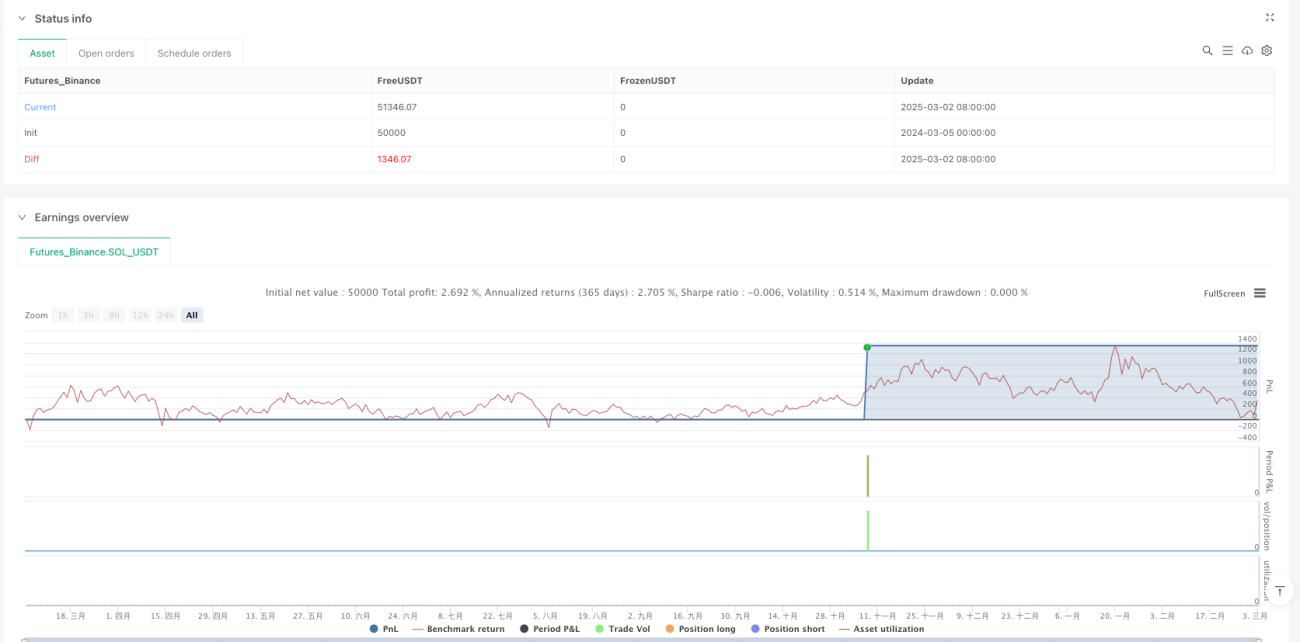

/*backtest

start: 2024-03-05 00:00:00

end: 2025-03-03 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("均线密集区交易系统(优化版2)", shorttitle="MA_Zone_Opt2", overlay=true, initial_capital=10000, default_qty_type=strategy.fixed, default_qty_value=1000, commission_value=0.1)

// === 输入参数 ===- 1