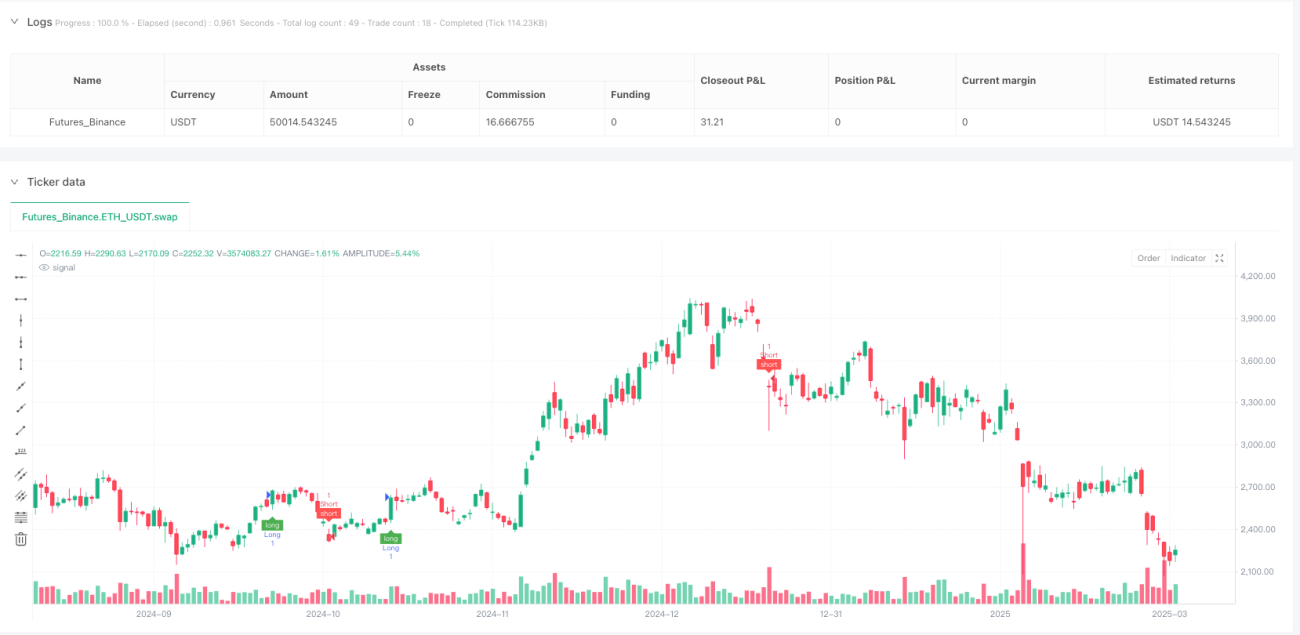

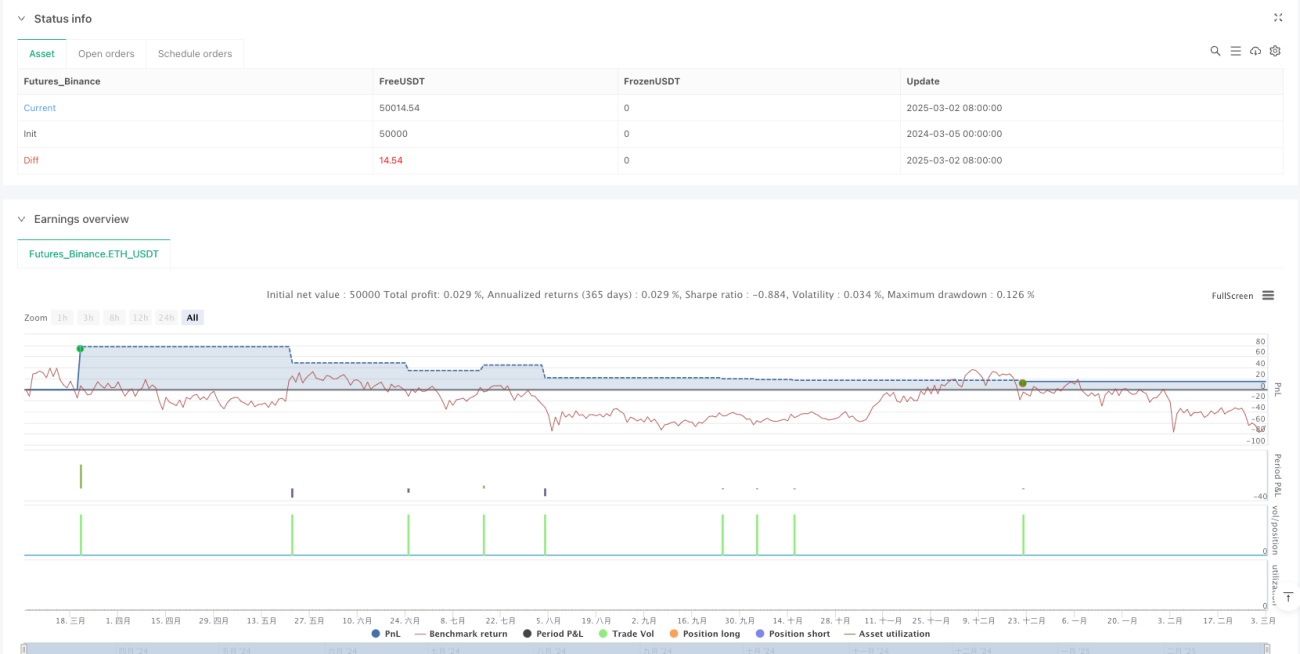

Strategi Deteksi Perubahan Real-time Emas dan Manajemen Risiko dengan Indikator Teknis Berganda

Ikhtisar Strategi

Strategi Deteksi Pergerakan Instan Emas dengan Banyak Indikator Teknis dan Manajemen Risiko adalah sistem trading emas berdasarkan grafik Heikin Ashi 1 menit, yang menggabungkan berbagai indikator teknis sebagai sinyal trading dan alat konfirmasi. Strategi ini terutama menggunakan Chandelier Exit sebagai indikator utama, dan secara opsional dapat menggabungkan filter EMA, SuperTrend, dan Schaff Trend Cycle sebagai alat konfirmasi. Strategi ini menerapkan mekanisme take-profit dan stop-loss yang fleksibel, serta menyediakan dashboard trading intuitif yang memungkinkan trader memantau status trading secara real-time. Pendekatan analisis teknis multidimensi ini bertujuan menangkap fluktuasi harga jangka pendek emas dengan cepat, sekaligus mengurangi risiko sinyal palsu melalui sistem konfirmasi indikator.

Prinsip Strategi

Strategi ini didasarkan pada sistem konfirmasi sinyal bertingkat, dengan logika inti sebagai berikut:

-

Pembuatan Sinyal Indikator Utama: Strategi menggunakan Chandelier Exit sebagai indikator utama. Chandelier Exit adalah indikator pengikut tren yang menggunakan pengali ATR (Average True Range) untuk menentukan level stop-loss dan menghasilkan sinyal long dan short.

-

Filter Indikator Konfirmasi: Strategi memungkinkan trader secara opsional mengaktifkan beberapa indikator konfirmasi:

- Filter EMA: Harga harus berada di atas garis EMA (untuk long) atau di bawah garis EMA (untuk short)

- SuperTrend: Harus searah dengan sinyal utama

- Schaff Trend Cycle (STC): Harus di atas batas atas (long) atau di bawah batas bawah (short)

-

Mekanisme Kedaluwarsa Sinyal: Strategi menerapkan fitur kedaluwarsa sinyal, memungkinkan pengaturan jumlah lilin (candle) sinyal yang valid, mencegah trading pada sinyal yang sudah usang.

-

Logika Eksekusi Trading: Ketika semua kondisi yang dipilih terpenuhi, strategi menghasilkan sinyal masuk (entry), dan secara otomatis menetapkan take-profit dan stop-loss dalam jumlah poin tetap.

-

Optimasi Pemrosesan Data: Strategi menggunakan fungsi EMA dan SMA bersyarat (conditional sampling) serta filter rentang khusus, meningkatkan efisiensi perhitungan indikator teknis.

-

Sistem Visualisasi: Menyediakan dashboard trading yang menampilkan status setiap indikator, serta menandai sinyal trading dan level take-profit/stop-loss pada grafik.

Keunggulan Strategi

-

Mekanisme Konfirmasi Berganda: Melalui konfirmasi banyak indikator, secara signifikan mengurangi sinyal palsu dan meningkatkan akurasi trading. Ketika beberapa indikator bersama-sama mengonfirmasi satu arah, sinyal trading menjadi lebih andal.

-

Kombinasi Indikator yang Fleksibel: Pengguna dapat secara bebas memilih untuk mengaktifkan atau menonaktifkan berbagai indikator konfirmasi, menyesuaikan kinerja strategi sesuai kondisi pasar yang berbeda.

-

Manajemen Risiko yang Tepat: Strategi memungkinkan pengguna menetapkan jumlah poin take-profit dan stop-loss tertentu, sehingga memudahkan kontrol rasio risiko-imbal hasil setiap transaksi.

-

Kontrol Kedaluwarsa Sinyal: Dengan mengatur masa berlaku sinyal, strategi menghindari trading pada sinyal yang sudah usang, mengurangi risiko keterlambatan.

-

Antarmuka Trading yang Sangat Terlihat: Dashboard trading menampilkan status semua indikator secara intuitif, membantu trader mengevaluasi kondisi pasar dengan cepat.

-

Dioptimalkan untuk Pasar Emas: Strategi mengoptimalkan parameter sesuai karakteristik pasar emas, khususnya mempertimbangkan konversi nilai poin (1 poin = 0,1 dolar AS).

-

Kemampuan Adaptasi Frekuensi Tinggi: Periode waktu 1 menit memungkinkan strategi menangkap fluktuasi harga jangka pendek, cocok untuk trader intraday.

Risiko Strategi

-

Risiko Over-Trading: Periode 1 menit dapat menghasilkan terlalu banyak sinyal trading, menyebabkan peningkatan biaya trading dan over-trading. Solusinya adalah menyesuaikan jumlah indikator konfirmasi atau menambahkan filter sinyal.

-

Pengaruh Noise Pasar: Timeframe rendah lebih rentan terhadap noise pasar, menghasilkan sinyal palsu. Disarankan untuk digunakan dengan hati-hati selama periode volatilitas tinggi, atau dikombinasikan dengan konfirmasi tren dari timeframe yang lebih panjang.

-

Keterlambatan Akumulasi Indikator: Konfirmasi banyak indikator meskipun mengurangi sinyal palsu, juga menambah keterlambatan sistem, yang dapat menyebabkan melewatkan sebagian peluang profit. Pertimbangkan untuk mengurangi jumlah indikator konfirmasi guna meningkatkan responsivitas.

-

Keterbatasan Take-Profit/Stop-Loss Tetap: Take-profit dan stop-loss dengan jumlah poin tetap tidak mempertimbangkan perubahan volatilitas pasar; pada periode volatilitas tinggi stop-loss bisa terlalu dekat, pada volatilitas rendah take-profit terlalu jauh. Disarankan menyesuaikan nilai take-profit/stop-loss secara dinamis berdasarkan ATR saat ini.

-

Risiko Khusus Pasar Emas: Pasar emas dipengaruhi oleh banyak faktor ekonomi makro, termasuk data inflasi, kebijakan bank sentral, geopolitik, dll. Analisis teknis murni mungkin mengabaikan pengaruh ini. Disarankan untuk digunakan bersama analisis fundamental.

-

Ketergantungan pada Indikator Utama: Strategi terlalu bergantung pada Chandelier Exit sebagai indikator utama; indikator ini mungkin berkinerja buruk di pasar lateral (sideways). Disarankan untuk menambahkan opsi pemilihan berbagai indikator utama.

Arah Optimasi Strategi

-

Diversifikasi Indikator Utama: Saat ini strategi hanya mendukung Chandelier Exit sebagai indikator utama. Dapat diperluas untuk mendukung pemilihan berbagai indikator utama, seperti Bollinger Bands, MACD, atau Adaptive Moving Average, agar sesuai dengan berbagai kondisi pasar.

-

Take-Profit/Stop-Loss Dinamis: Ubah take-profit/stop-loss poin tetap menjadi dinamis berbasis ATR, agar lebih baik beradaptasi dengan perubahan volatilitas pasar. Misalnya, gunakan

sl_value = atr(14) * 1.5sebagai pengganti poin tetap. -

Integrasi Filter Waktu: Tambahkan filter waktu trading untuk menghindari periode likuiditas rendah atau rilis berita penting, mengurangi risiko slippage dan fluktuasi harga tak terduga.

-

Penambahan Analisis Volume: Integrasi indikator volume dapat memvalidasi kekuatan pergerakan harga, meningkatkan kualitas sinyal. Misalnya, hanya mengonfirmasi sinyal breakout jika volume meningkat.

-

Optimasi dengan Machine Learning: Perkenalkan algoritma machine learning untuk menyesuaikan bobot setiap indikator secara dinamis, mengadaptasi parameter strategi secara adaptif berdasarkan kinerja pasar terkini.

-

Mekanisme Masuk/Keluar Bertahap: Terapkan mekanisme masuk/keluar bertahap untuk mengurangi risiko waktu pada titik masuk/keluar tunggal, misalnya membangun posisi dalam tiga tahap dan menutup posisi dalam tiga tahap.

-

Konfirmasi Multi-Timeframe: Tambahkan konfirmasi tren dari timeframe yang lebih tinggi; hanya membuka posisi searah dengan tren timeframe yang lebih tinggi, mengurangi risiko trading melawan tren.

-

Analisis Korelasi Indikator: Analisis korelasi antar indikator yang dipilih, hindari penggunaan indikator yang sangat berkorelasi sebagai konfirmasi, karena hal itu dapat menyebabkan ilusi konfirmasi ganda.

Kesimpulan

Strategi Deteksi Pergerakan Instan Emas dengan Banyak Indikator Teknis dan Manajemen Risiko adalah sistem trading komposit yang ditujukan untuk trader jangka pendek, dengan mengintegrasikan berbagai indikator teknis untuk memberikan sinyal trading yang lebih andal. Keunggulan utama strategi ini terletak pada mekanisme konfirmasi indikator yang fleksibel dan antarmuka visual yang intuitif, memungkinkan trader menyesuaikan parameter strategi sesuai kondisi pasar. Namun, pengguna perlu waspada terhadap risiko bawaan trading pada timeframe rendah, termasuk over-trading dan pengaruh noise pasar.

Dengan menerapkan langkah-langkah optimasi yang disarankan, terutama take-profit/stop-loss dinamis, konfirmasi multi-timeframe, dan diversifikasi indikator utama, strategi ini dapat lebih meningkatkan adaptabilitas dan ketahanannya. Bagi trader intraday dan penggemar trading emas jangka pendek, strategi ini menyediakan kerangka analisis teknis, namun harus digunakan bersama prinsip manajemen modal dan pemahaman fundamental pasar untuk mencapai hasil terbaik.

Pada akhirnya, kesuksesan trading tidak hanya bergantung pada strategi itu sendiri, tetapi juga pada pemahaman trader terhadap strategi dan eksekusi yang benar. Pengujian ulang (backtesting), optimasi, dan adaptasi strategi secara berkelanjutan adalah kunci untuk mencapai hasil trading yang stabil dalam jangka panjang.

- 1