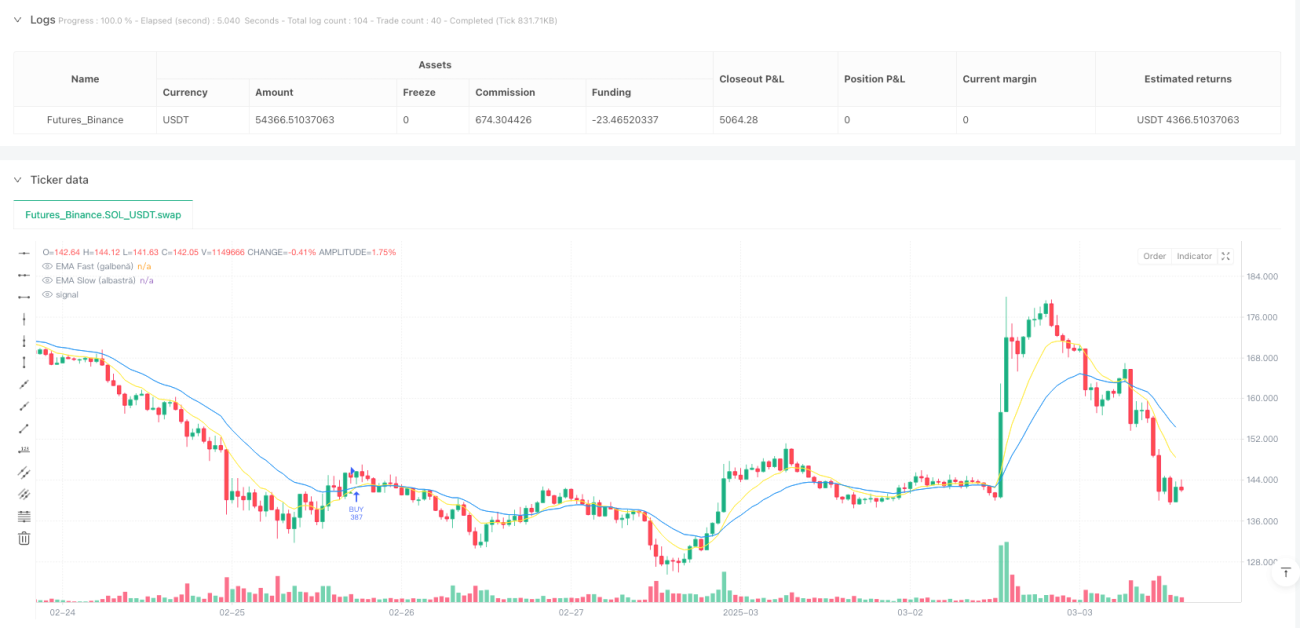

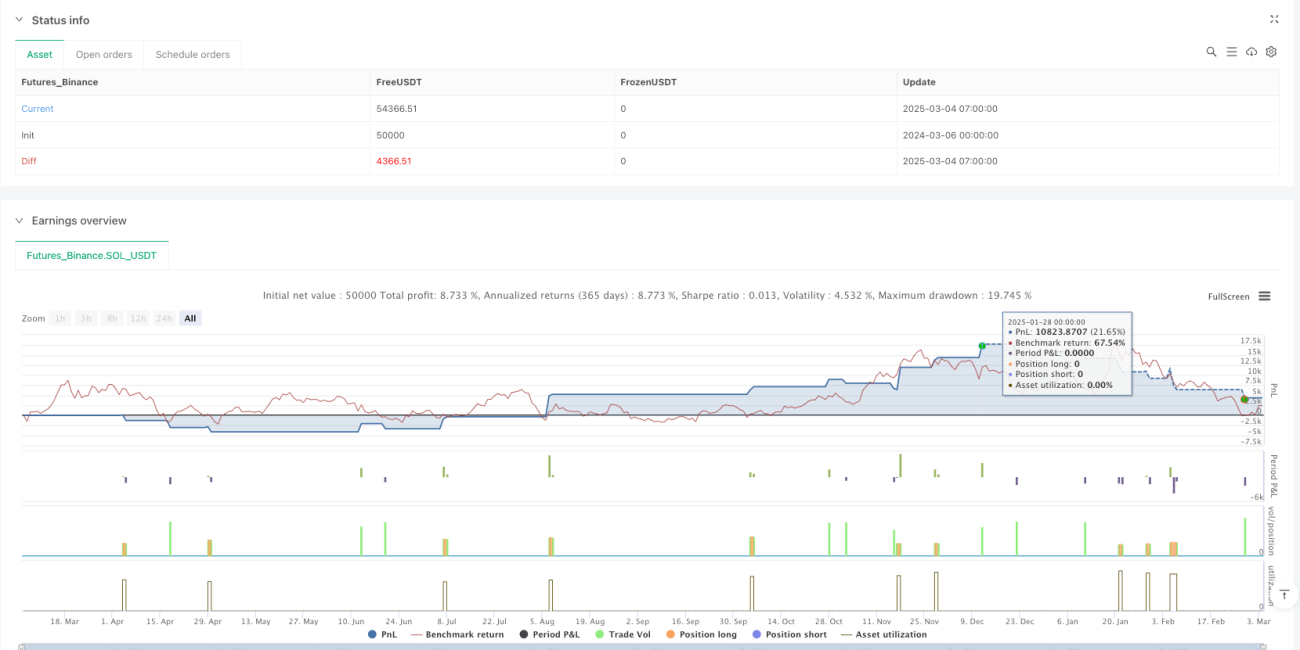

Ikhtisar

Sistem Perdagangan Momentum Crossover Adaptif Multi-Indeks adalah strategi perdagangan kuantitatif komprehensif yang secara cerdik menggabungkan berbagai indikator teknis, termasuk Rata-rata Bergerak Eksponensial (EMA), Indeks Kekuatan Relatif (RSI), Rentang Sebenarnya Rata-rata (ATR), Indeks Arah Rata-rata (ADX), dan Volume On-Balance (OBV). Melalui sinergi indikator-indikator ini, strategi menangkap perubahan momentum pasar dalam kerangka waktu 30 menit dan 1 jam. Mekanisme inti strategi didasarkan pada sinyal persilangan antara EMA cepat dan lambat, dengan multiple filter untuk memastikan kualitas sinyal perdagangan, serta menggunakan mekanisme stop-loss dan take-profit dinamis untuk mengelola risiko dan keuntungan.

Prinsip Strategi

Prinsip inti strategi ini adalah mengidentifikasi perubahan tren pasar dan menyaring sinyal noise melalui analisis komprehensif indikator teknis. Implementasi spesifiknya adalah sebagai berikut:

-

Sinyal Persilangan EMA: Strategi menggunakan Rata-rata Bergerak Eksponensial periode 9 dan 21 sebagai mekanisme pembangkit sinyal utama. Ketika EMA cepat (periode 9) melintasi di atas EMA lambat (periode 21), sinyal beli dihasilkan; ketika EMA cepat melintasi di bawah EMA lambat, sinyal jual dihasilkan.

-

Filter Kekuatan Tren: Strategi menggunakan indikator ADX (periode 14) untuk mengonfirmasi kekuatan tren pasar. Sinyal perdagangan hanya dipertimbangkan ketika nilai ADX lebih besar dari ambang batas yang ditetapkan (default 25), memastikan strategi hanya bertrading dalam tren yang jelas.

-

Filter Volatilitas: Menggunakan indikator ATR (periode 14) untuk mengukur volatilitas pasar. Hanya bertrading ketika volatilitas melampaui ambang batas tertentu, menghindari sinyal palsu di pasar sideways dengan volatilitas rendah.

-

Filter Zona Netral RSI: Melalui indikator RSI (periode 14), sinyal dengan nilai RSI dalam kisaran 40-60 disaring. Zona netral ini membantu menghindari trading di area overbought atau oversold yang ekstrem.

-

Konfirmasi Volume: Strategi menggunakan indikator OBV (On-Balance Volume) dan rata-rata bergerak sederhana 10 periodenya untuk mengonfirmasi apakah pergerakan harga didukung oleh volume yang memadai.

-

Manajemen Risiko Dinamis: Berdasarkan nilai ATR, stop-loss (default 1,2 kali ATR) dan take-profit (default 2,5 kali ATR) dihitung secara dinamis, sehingga manajemen risiko menyesuaikan dengan kondisi volatilitas pasar saat ini.

Keunggulan Strategi

-

Mekanisme Konfirmasi Berganda: Strategi menggabungkan beberapa indikator teknis, membentuk mekanisme konfirmasi sinyal yang sistematis, secara signifikan mengurangi probabilitas sinyal palsu. Sinyal perdagangan hanya dianggap valid ketika indikator EMA, ADX, RSI, volatilitas, dan volume secara bersamaan memenuhi kondisi.

-

Manajemen Risiko Adaptif: Melalui pengaturan stop-loss dan take-profit dinamis berbasis ATR, strategi dapat menyesuaikan parameter risiko sesuai dengan fluktuasi pasar aktual. Dalam pasar dengan volatilitas tinggi, stop-loss diatur lebih lebar; dalam pasar dengan volatilitas rendah, stop-loss diatur lebih ketat, menjaga fleksibilitas dan efektivitas manajemen risiko.

-

Fokus pada Kerangka Waktu: Strategi berfokus pada kerangka waktu 30 menit dan 1 jam. Kerangka waktu menengah ini menyediakan peluang trading yang cukup sambil menghindari noise berlebihan dari kerangka waktu pendek, mencapai keseimbangan antara frekuensi trading dan kualitas sinyal.

-

Kombinasi Tren dan Momentum: Melalui persilangan EMA menangkap perubahan momentum, sambil menggunakan ADX untuk memastikan trading dalam tren yang kuat, mencapai penggabungan strategi pengikut tren dan perdagangan momentum.

-

Verifikasi Volume: Tidak seperti banyak strategi yang hanya berfokus pada harga, strategi ini mengintegrasikan analisis volume melalui indikator OBV, menyediakan dimensi konfirmasi pasar tambahan, meningkatkan keandalan sinyal.

Risiko Strategi

-

Risiko Penyaringan Berlebihan: Banyaknya kondisi filter dapat menyebabkan strategi kehilangan beberapa peluang trading yang menguntungkan, terutama ketika kondisi pasar berubah dengan cepat. Untuk mengurangi risiko ini, pertimbangkan untuk menyesuaikan ketatnya kondisi filter secara dinamis berdasarkan lingkungan pasar yang berbeda.

-

Sensitivitas Parameter: Strategi bergantung pada beberapa indikator teknis dan pengaturan parameternya, membuat kinerja strategi cukup sensitif terhadap pemilihan parameter. Disarankan untuk mengoptimalkan parameter melalui backtesting di berbagai lingkungan pasar, atau mempertimbangkan penerapan mekanisme adaptasi parameter.

-

Risiko Pembalikan Tren: Strategi yang bergantung pada persilangan EMA mungkin mengalami keterlambatan reaksi saat tren berbalik secara tiba-tiba. Pertimbangkan untuk menambahkan indikator peringatan dini pembalikan tren, seperti pemantauan jarak antara harga dan EMA atau analisis divergensi pada indikator momentum.

-

Risiko Tembus Stop-Loss: Di pasar dengan volatilitas tinggi atau selama rilis berita besar, harga dapat dengan cepat menembus level stop-loss, menyebabkan kerugian besar. Pertimbangkan untuk menghentikan sementara trading selama periode risiko tinggi tertentu atau menambahkan mekanisme pemantauan volatilitas tambahan.

-

Ketergantungan Berlebihan pada ADX: ADX sebagai filter tren utama mungkin kurang sensitif dalam kondisi pasar tertentu. Pertimbangkan untuk menggabungkan indikator konfirmasi tren lainnya, seperti analisis garis tren atau arah rata-rata bergerak jangka panjang.

Arah Optimasi Strategi

-

Periode Indikator Dinamis: Saat ini strategi menggunakan periode tetap untuk indikator teknis (misalnya RSI 14 periode, EMA 9/21 periode). Mekanisme penyesuaian periode dinamis dapat diimplementasikan, secara otomatis menyesuaikan periode indikator berdasarkan volatilitas pasar. Di pasar dengan volatilitas tinggi, gunakan periode yang lebih panjang untuk mengurangi noise; di pasar dengan volatilitas rendah, gunakan periode yang lebih pendek untuk meningkatkan sensitivitas.

-

Klasifikasi Lingkungan Pasar: Tambahkan fungsi klasifikasi lingkungan pasar untuk membedakan pasar tren dan pasar sideways, dan terapkan aturan trading serta pengaturan parameter yang berbeda untuk setiap jenis pasar. Misalnya, di pasar sideways mungkin diperlukan ambang batas ADX yang lebih ketat atau filter overbought/oversold tambahan.

-

Filter Waktu: Terapkan filter waktu trading untuk menghindari trading selama periode likuiditas rendah atau volatilitas tinggi yang diketahui. Ini dapat dilakukan dengan menganalisis data historis untuk mengidentifikasi sesi trading terbaik, meningkatkan tingkat keberhasilan secara keseluruhan.

-

Optimasi Pembelajaran Mesin: Perkenalkan algoritma pembelajaran mesin untuk mengoptimalkan bobot sinyal multi-indikator, secara dinamis menyesuaikan pentingnya setiap indikator sesuai dengan kondisi pasar yang berbeda, sehingga strategi dapat lebih baik beradaptasi dengan lingkungan pasar yang berubah.

-

Peningkatan Strategi Take-Profit: Pertimbangkan untuk menerapkan strategi take-profit bertahap, seperti memindahkan stop-loss ke titik impas setelah mencapai tingkat profit tertentu, atau menutup posisi secara bertahap untuk mengunci sebagian keuntungan. Ini mungkin lebih efektif dalam menangkap tren besar dibandingkan dengan take-profit pengganda tetap sederhana.

-

Verifikasi Sinyal Berlawanan: Tambahkan mekanisme verifikasi untuk sinyal berlawanan. Ketika sinyal beli muncul, periksa juga kekuatan kondisi jual, dan sebaliknya. Hanya jalankan trading ketika kekuatan sinyal berlawanan rendah untuk meningkatkan kualitas sinyal.

Kesimpulan

Sistem Perdagangan Momentum Crossover Adaptif Multi-Indeks adalah strategi perdagangan kuantitatif yang komprehensif dan dipikirkan dengan matang. Dengan mengintegrasikan berbagai indikator teknis dan mekanisme filter, strategi ini menangkap perubahan momentum pasar dalam kerangka waktu menengah. Keunggulan utamanya terletak pada mekanisme konfirmasi sinyal bertingkat dan manajemen risiko dinamis berdasarkan volatilitas pasar. Meskipun terdapat risiko seperti sensitivitas parameter dan kemungkinan penyaringan berlebihan, melalui arah optimasi yang disarankan seperti periode indikator dinamis, klasifikasi lingkungan pasar, dan optimasi pembelajaran mesin, adaptabilitas dan ketahanan strategi dapat ditingkatkan lebih lanjut. Strategi ini sangat cocok untuk trader yang mencari pendekatan sistematis untuk menangkap tren pasar jangka menengah, dan menunjukkan kinerja yang sangat baik terutama di lingkungan pasar dengan tren yang jelas dan volatilitas yang moderat.

/*backtest

start: 2024-03-06 00:00:00

end: 2025-03-04 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy("MuSTeaTZa v1.7 🚀", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// 📌 Verificare Timeframe (30m și 1h)- 1